Queda das ações da Salesforce apaga $212B após onda de aquisições fracassar

AI Sentiment: 18/100 Bearish

This score is generated through AI-driven analysis of the article's content.

powered by

Comprar Salesforce (CRM). A ação está precificada como se o crescimento estivesse quebrado (P/L a termo ~11.7 vs setor ~24), enquanto a empresa ainda está executando (receita do 1T +13% e um programa de recompra de $25B). O mercado está penalizando em excesso o ruído das aquisições; Fin e negócios anteriores podem levar tempo para serem integrados, mas as recompras reduzem continuamente o número de ações em circulação e sustentam o LPA.

Key Risk: O crescimento orgânico continua a deteriorar-se mais rápido do que as recompras conseguem compensar, forçando nova revisão de resultados e mais queda.

Comprar ServiceNow (NOW) e/ou Workday (WDAY) como operação em cesta. O artigo aponta vários atrasados por “disrupção por IA” no índice S&P 500; quando o medo está concentrado, a segunda onda é a reversão à média, à medida que investidores rotacionam de volta para fluxos de caixa de software empresarial comprovados. Use NOW/WDAY como alternativas de maior qualidade ao risco de integração da CRM.

Key Risk: Concorrentes nativos de IA comprovam que estão capturando gastos empresariais reais e duradouros (não apenas hype), e o crescimento de receita falha estruturalmente.

- As ações da Salesforce caíram 55% desde sua máxima histórica.

- Sofreu uma perda de $212 billion com o colapso de sua avaliação.

- Há indícios de que sua estratégia de crescimento via aquisições fracassou.

As ações da Salesforce continuam sua forte tendência de queda neste ano e agora pairam perto do nível mais baixo desde 2023. CRM caiu 55% desde sua máxima histórica, com sua capitalização de mercado caindo de $346 billion para $134 billion, uma perda de $212 billion.

Salesforce mantém seu crescimento por meio de aquisições

O preço das ações da CRM despencou neste ano em meio a preocupações de que a indústria de software corre risco de uma grande disrupção por empresas de IA. De fato, grandes companhias como Intuit, The Trade Desk, Adobe, Workday, Autodesk e ServiceNow estão entre as piores do índice S&P 500 neste ano.

A Salesforce também enfrentou o desafio da desaceleração do crescimento orgânico, levando a administração a se voltar para aquisições. Essa tendência continuou esta semana, após o anúncio da compra da Fin por $3.6 billion, uma empresa que utiliza IA no engajamento com clientes.

Antes de adquirir a Fin, a empresa gastou bilhões de dólares em aquisições. Mais recentemente, gastou $8 billion para adquirir a Informatica. Também pagou $27.7 billion pelo Slack, $15.7 billion pelo Tableau, $6.5 billion pelo MuleSoft e $2.5 billion pelo ExactTarget. Além disso, a empresa gastou $1.9 billion para adquirir a Own Company e $1.35 billion pelo ClickSoftware.

A Salesforce já gastou mais de $65 billion em aquisições ao longo dos anos. Assim, com sua capitalização de mercado em $135 billion, isso significa que sua abordagem de crescimento via aquisições fracassou em grande parte. De fato, a empresa comprou a Quip em 2016 por $518 million e agora está no processo de encerrá-la.

O crescimento da receita da Salesforce desacelerou

Os resultados mais recentes mostraram que a receita da Salesforce avançou 13% no primeiro trimestre, para $11.1 billion. Seu crescimento orgânico foi bem menor, pois incluiu $444 million de receita da Informatica.

Com a contribuição da Informatica, analistas esperam que a receita da empresa cresça 11% este ano, para $46 billion. Em seguida, deve alcançar $50 billion no próximo ano, alta de 9.75% ano a ano.

Por outro lado, a Salesforce está recomprando um grande volume de ações. Anunciou um programa de recompra de $25B após ter devolvido $27.5 billion no ano passado.

Ao mesmo tempo, as ações da Salesforce tornaram-se altamente subavaliadas. Seu P/L a termo moveu-se para 11.7, muito abaixo da mediana do setor em 24. Seu múltiplo pela regra dos 40, com base em 10% de crescimento de receita e margem EBITDA de 30%, a torna relativamente subavaliada.

Fundamentalmente, há o risco de que as ações continuem caindo à medida que a demanda por empresas de software se reduz. No longo prazo, porém, as chances são de que haja uma recuperação à medida que investidores rotacionem para essas empresas.

Análise técnica do preço das ações da Salesforce

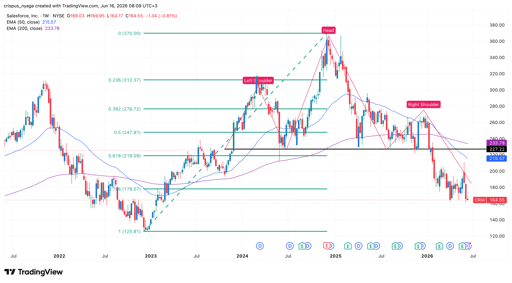

Gráfico das ações CRM | Fonte: TradingView

O gráfico semanal mostra que o preço da ação CRM despencou nos últimos anos, passando de $370 para $164 hoje. Formou um padrão ombro-cabeça-ombro e já caiu abaixo da linha de pescoço em $227. O padrão OCO (ombro-cabeça-ombro / H&S) é um dos sinais de baixa mais comuns na análise técnica.

A ação formou um "death cross" em março deste ano, quando as Médias Móveis Exponenciais (EMA) de 50 e 200 semanas se cruzaram. Também caiu abaixo do nível de retração de Fibonacci de 61.8%.

Portanto, é provável que as ações caiam do atual $164 para $100 enquanto o momentum de baixa continuar. Por outro lado, uma subida acima da resistência chave em $227 invalida a perspectiva de baixa.

Por que o preço das ações da Uber está em queda livre

Por que ações de carros voadores como Joby e Archer caem

Resultados de Alphabet e Tesla geram apreensão: olhos em Meta, Amazon e Microsoft

Dow sobe com Apple compensando fraqueza dos chips; S&P 500 fecha quase estável

O prêmio Musk já está embutido no preço das ações da SpaceX?

No results found

Loading articles...

Failed to load articles. Please try again.