Găura de $200 billion a investitorilor VC: Unde au dispărut banii?

- Peste 1,500 de unicornuri în valoare de $6 trillion nu au o cale clară de exit după ani de piețe IPO înghețate.

- Numerarul returnat investitorilor VC a atins mai puțin de jumătate din rata istorică în prima jumătate a lui 2025.

- AI ascunde o criză mai profundă: jumătate din toți banii de venture anul trecut au mers în doar 0.05% din tranzacții.

Capitalul de risc a avut un 2025 remarcabil — cel puțin pe hârtie.

Valoarea globală a tranzacțiilor a ajuns la aproximativ $512 billion, al doilea cel mai mare total înregistrat, pe măsură ce startup-urile din domeniul AI au strâns sume istorice, iar Andreessen Horowitz a închis un fond de $15 billion în ianuarie.

Titlurile au fost neîncetate, iar optimismul a fost zgomotos.

Sub această activitate, ceva în sistem este fundamental rupt.

Capitalul de risc depinde de exituri — IPO-uri și achiziții care transformă evaluările pe hârtie în numerar pentru limited partnerii care finanțează fondurile.

În acest moment, acel numerar nu se întoarce.

Din 2022, investitorii au primit cu aproape $200 billion mai puțin decât au contribuit, iar strângerea de fonduri pentru noi fonduri VC a scăzut la cel mai mic nivel din ultimul deceniu.

Peste 1,500 de companii private, evaluate colectiv la aproximativ $6 trillion, nu au o cale realistă de a converti acele mark-uri în bani.

Aşa arată o criză de lichiditate atunci când industria are toate stimulentele să nu o catalogheze astfel.

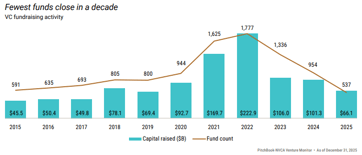

Piața de exituri este efectiv închisă pentru majoritatea companiilor. În 2021, 311 firme sprijinite de venture au intrat la bursă, numerarul a circulat liber, iar modelul a funcționat conform intenției — până când nu a mai funcționat. În 2022, doar 38 de companii s-au listat.

În 2024, numărul a fost 72.

Anul trecut, în ciuda unei recuperări modeste a valorilor totale ale exiturilor, doar 62 de companii au finalizat IPO-uri dintr-o coadă de peste 1,500 care așteptau momentul lor.

În ritmul actual, ar dura aproximativ 49 de ani pentru a digera backlog-ul existent de unicornuri susținute de venture din US.

Calea achizițiilor nu e mult mai bună

Marii cumpărători din tehnologie care în trecut absorbiau startup-urile mai mici au petrecut ani sub presiunea autorităților de concurență, ceea ce face ca tranzacțiile mari să fie mai lente și mai puțin sigure.

Cumpărătorii care au rămas sunt disciplinați în stabilirea prețurilor: nu plătesc evaluările din 2021 pentru activele din 2025.

Aşadar companiile așteaptă — operează, uneori profitabil — dar valoarea lor rămâne blocată și inaccesibilă.

Cea mai clară modalitate de a vedea tensiunea este DPI, adică distribuțiile către capitalul vărsat, care măsoară cât numerar efectiv a returnat un fond în raport cu ceea ce au contribuit investitorii.

Aceasta nu poate fi netezită sau estimată; fie banii s-au întors, fie nu.

Datele sunt condamnatoare. Dintre toate fondurile de venture lansate în 2019, mai mult de trei din cinci nu returnaseră niciun dolar după cinci ani.

Fondul median din acea generație returnase doar 22 de cenți pentru fiecare dolar investit până în 2024, comparativ cu 47 de cenți pentru fondurile din 2016 la același interval.

Fiecare val succesiv de fonduri performează mai slab decât cel precedent.

În piețele private, distribuțiile au scăzut la aproximativ 6% din activele administrate în prima jumătate a lui 2025, mai puțin de jumătate din media de circa 14% pe zece ani.

Consecințele sunt directe și se compun. Fondurile de pensii, fundațiile și birourile familiale nu primesc numerarul pe care îl planificaseră.

Fără el, nu pot angaja noi fonduri, motiv pentru care strângerea de capital pentru venture din US a scăzut anul trecut la cel mai scăzut nivel din 2018, cu închideri de noi fonduri la doar aproximativ 30% din vârful lor din 2021.

$6 trillion pe hârtie, foarte puțin în numerar

Peste 1,500 de companii private sunt în prezent evaluate la $1 billion sau mai mult, colectiv în valoare de $6 trillion, conform Crunchbase.

Peste 60% nu au mai ridicat capital la o evaluare publicată de mai mult de trei ani. Aproape jumătate dintre unicornurile din US se află în portofoliile investitorilor de peste nouă ani.

Multe sunt afaceri reale care generează venituri reale. Problema este că au fost evaluate ultima dată când investitorii plăteau 15–20 de ori veniturile pentru companii software cu creștere rapidă.

Piețele publice acum evaluează companii comparabile la 3–5 ori veniturile. O companie care a ridicat capital la o evaluare de $5 billion în 2021 nu poate, realist, să se listeze la $2 billion în 2025 fără a provoca pierderi ultimilor investitori. Așadar nu o face.

Marcajul rămâne în evidențe, iar fiecare scrisoare trimestrială descrie un portofoliu care pare semnificativ mai valoros decât ar confirma orice cumpărător real.

Cifrele AI ascund restul

Contraargumentul evident este AI, și este corect până la un punct. Tranzacțiile AI au capturat 65% din valoarea tuturor tranzacțiilor de venture din US în 2025. OpenAI a atras $40 billion într-o singură rundă.

Un grup de șapte dintre cele mai valoroase companii tech private valorează acum împreună $1.3 trillion.

Dar jumătate din toți banii de venture anul trecut au mers în doar 0.05% din tranzacții. Primele 10 fonduri au capturat peste 42% din toate angajamentele LP.

Singura strângere de $15 billion a Andreessen Horowitz a reprezentat singură 18% din fiecare dolar angajat în venture din US în anul precedent.

Boom-ul AI produce valoare reală, dar într-un segment extraordinar de îngust în vârful pieței, în timp ce restul portofoliului așteaptă într-o piață fără un mecanism evident de absorbție.

Timpul median pentru o companie evaluată la peste $500 million până la atingerea unui IPO a depășit acum 11 ani, cel mai lung interval înregistrat.

Ce ar trebui să înțeleagă investitorii?

Industria venture trece printr-o transformare semnificativă, dar nu se va schimba peste noapte.

Fondurile cele mai puternice vor continua să genereze randamente reale, iar câștigătorii clari din zona AI se vor lista în cele din urmă și vor crea avere substanțială pentru susținătorii lor timpurii.

Ce este disputat, sau ar trebui să fie, este imaginea agregată.

Mii de companii din portofolii încă marcate la evaluări din 2021 și sutele de fonduri din vintages 2018–2022 care rămân cu puțin timp la dispoziție sunt susceptibile să arate foarte diferit odată ce realitatea numerarului ajunge din urmă documentele contabile.

Această ajustare este deja vizibilă în cifrele DPI, în tranzacțiile de pe piața secundară în care portofoliile s-au tranzacționat la 20–40 de cenți pe dolar față de valoarea raportată până în 2024, și într-un exod de strângere de fonduri care e puțin probabil să se rupă până când exiturile nu revin la scară.

Reglarea nu se află doar la orizont; este deja în curs.

Pur și simplu se mișcă suficient de încet — și stimulentele de a o ascunde sunt suficient de puternice — încât mulți dintre cei care au bani în sistem nu au realizat încă pe deplin ceea ce arată deja datele.

De ce Donald Trump a întrerupt atacurile împotriva Iranului

Cum boomul AI de pe Wall Street devine următoarea problemă de inflație pentru Fed

Noile tarife Trump pentru 60 de parteneri, după înfrângerea la Curtea Supremă

Vânzările retail din Regatul Unit urcă 1% în iunie, peste așteptări

De la pub-uri la facturi de energie: Burnham susține măsuri pentru costul vieții pe fondul întrebărilor privind finanțarea

Nu s-au găsit rezultate

Se încarcă articolele...

Failed to load articles. Please try again.