Tysk ekonomi överraskar – men kalla det inte en boom än

Tysklands ekonomi gick in i 2026 i ett annat läge än för ett år sedan.

Riskerna för nedgång minskar, inflationen har återgått till målet och företagsförtroendet förbättras.

Men tillväxten förblir svag, arbetsmarknaden försvagas, konkurserna är höga och återhämtningen är i hög grad beroende av offentliga utgifter.

Det som nu är avgörande för Europas största ekonomi är om den kan gå från stabilisering till varaktig expansion, eftersom det är vad omvärlden förväntar sig.

Har Tyskland äntligen lämnat stagnationen bakom sig?

Efter en tillväxt på endast 0,2% 2025 undvek Tyskland precis ett tredje år utan meningsfull tillväxt.

Det sista kvartalet gav lättnad, då BNP ökade med 0,3% kvartal mot kvartal, stödd av hushållskonsumtion, offentliga utgifter samt en återhämtning i bygg- och utrustningsinvesteringar.

Den federala regeringen räknar nu med en tillväxt på omkring 1,0% 2026, något under tidigare prognoser. Privata prognoser ligger mellan 0,6–1,3%.

Bloomberg Economics uppskattar årlig tillväxt närmare 0,8%, med en gradvis förbättringstakt mot andra halvåret.

En närmare titt på tillväxtens sammansättning avslöjar den verkliga bilden.

En stor del av den förväntade expansionen kommer från skuldfinansierade investeringar i infrastruktur och försvar sedan Tyskland lättat på sin skuldbroms.

Offentliga investeringar beräknas bidra med ungefär två tredjedelar av en procentenhet till tillväxten i år. Det lämnar bara ett litet utrymme för privat efterfrågan att ensam bära upp återhämtningen.

Återhämtar sig industrin och exporten?

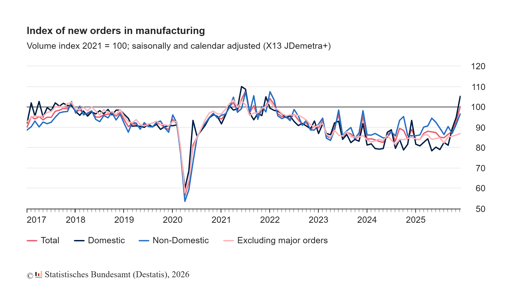

Tillverkningsindustrin har visat tecken på återhämtning.

Industribeställningar ökade med 7,8% månad mot månad i december, den kraftigaste uppgången på två år. I fjärde kvartalet var orderingången nästan 10% högre än i föregående kvartal.

Inköpschefsindex tyder på att industrin expanderar igen för första gången sedan 2022.

Ändå är produktionssiffrorna fortsatt ojämna.

Industriproduktionen föll 1,9% i december. Exporten ökade med 4% samma månad, även om importen också steg och det årliga handelsöverskottet minskade till €202,8 miljarder från €244,9 miljarder 2024.

Kina är fortfarande Tysklands största handelspartner med en omsättning på €253 miljarder 2025, följt av USA.

Men relationens balans har förändrats. Tysk export till Kina har försvagats medan kinesiska exporterna till Tyskland har ökat.

Tyska investeringar i Kina nådde sin högsta nivå på fyra år.

Kansler Friedrich Merz erkände denna nya verklighet under sitt besök i Peking.

”Kina har tagit plats bland stormakterna,” sade han innan han reste.

Uttalandet speglar en bredare omprövning i Berlin.

Tyskland är mer exponerat mot kinesiska leverantörskedjor än för ett decennium sedan, särskilt vad gäller komponenter till elbilar och kritiska material.

Den exponeringen är inte bara en geopolitisk rubrik, utan påverkar direkt vinstvolatiliteten för industriföretag.

Vad säger inflationen inför ECB:s beslut?

Inflationen dominerar inte längre debatten. Tysklands EU-harmoniserade inflationssiffra sjönk till 2,0% i februari från 2,1% i januari, enligt preliminära uppgifter.

Kärninflationen låg på 2,5%.

Energipriser och en starkare euro har bidragit till att dämpa huvudinflationstakten.

I hela euroområdet föll inflationen till 1,7% i januari.

Europeiska centralbanken har behållit sin inlåningsränta på 2,0% och signalerat att penningpolitiken är i ett gott läge.

Marknaderna förväntar sig att räntorna förblir oförändrade vid det kommande mötet.

För Tyskland ändrar övergången i inflationens dynamik riskprofilen för politiken.

För tolv månader sedan var oron över överhettande priser. Nu är risken att tillväxten stannar av innan privata investeringar får fart.

ECB står inför en svår avvägning. Att sänka för tidigt kan återuppväcka tjänsteinflationen, medan att vänta för länge kan strama åt de finansiella villkoren mitt i en bräcklig återhämtning.

Tyska obligationsräntor har stabiliserats, och aktievärderingar speglar uppfattningen att räntesänkningar kommer senare i år snarare än omedelbart. Den förväntningen understöder marknadens nuvarande motståndskraft.

Varför är arbetsmarknaden fortfarande svag?

Arbetsmarknaden har inte delat den senaste förbättringen i sentimentet.

I januari steg arbetslösheten till 3,085 miljoner, vilket pressade upp arbetslöshetsgraden till 6,3%.

Även om säsongsfaktorer förklarar en del av ökningen har antalet lediga platser sjunkit jämfört med året innan och företagsundersökningar pekar på försiktiga anställningsplaner.

Företagskonkurser ökade med 8,3% 2025 till 23 900 fall, den högsta nivån sedan 2014.

Mikroföretag stod för mer än 80% av totalen, och tillverknings- samt detaljhandeln noterade tvåsiffriga ökningar. Dessa siffror understryker att strukturella omställningar fortfarande pågår.

Reallönerna har börjat återhämta sig, ökade med 1,9% 2025 efter en starkare återhämtning 2024. Ändå ligger köpkraften kvar under nivån före pandemin.

Hushållen har blivit mer selektiva i sina utgifter, vilket begränsar kraften i konsumtionsdriven tillväxt.

Hur passar aktiemarknaden in i denna bild?

Tyska aktier har stått sig bättre än vad den inhemska tillväxten skulle föreslå.

DAX-indexet är tungt viktat mot multinationella företag som genererar stora delar av sina intäkter utanför Tyskland.

När världshandeln stabiliseras och inflationen avtar gynnas dessa företag av bättre synlighet i marginalerna och lägre finansieringskostnader.

Marknadens motståndskraft bygger dock på flera antaganden. Ett är att USA:s tullspänningar inte eskalerar. Ett annat är att Kinas avmattning förblir begränsad.

Ett tredje är att ECB:s politik lättar gradvis utan att utlösa nya inflationsbekymmer.

Om något av dessa antaganden försvagas kan vinstprognoserna för industriföretag och exportorienterade företag utsättas för förnyad press.

Värderingarna är inte överdrivna, men de är inte längre billiga i förhållande till makrobilden. Investerare prissätter i praktiken en långsam men stadig förbättring snarare än en kraftig återhämtning.

Vad bör investerare fokusera på under andra halvan av 2026?

Tyskland har gått från kontraktion till stabilisering.

Den övergången syns i BNP-data, företagsundersökningar och inflationssiffror. Ändå är återhämtningen i hög grad stödd av finanspolitiken och sårbar för externa chocker.

Det avgörande testet kommer senare i år. Om privata investeringar börjar accelerera i takt med offentliga utgifter kan tillväxten närma sig den övre delen av prognoserna.

Om industriproduktionen inte följer med i förbättringen av orderingången kan momentumet avta igen.

Tysk ekonomi är inte längre i nedgång, men den har ännu inte återuppbyggt en stark inhemsk motor.

För investerare ligger möjligheten i att identifiera vilka sektorer som kan omvandla offentlig stimulans och global efterfrågan till hållbar vinsttillväxt, snarare än att anta att en återgång till 1 procent tillväxt markerar början på en bredare uppgång.

Toppaktier i CAC 40 att följa: LVMH, Kering, Hermes, Airbus, Société Générale

Storbritanniens detaljhandel återhämtade sig 1% i juni och överträffade förväntningarna

DAX-index: aktier att bevaka – Deutsche Bank, Adidas, BMW, Mercedes‑Benz

Från pubar till elräkningar: Burnham vill lätta på levnadskostnaderna

CAC 40, FTSE MIB, IBEX 35 och DAX på gränsen när obligationsräntor stiger före ECB

Inga resultat hittades

Laddar artiklar...

Failed to load articles. Please try again.