Dollarrusning eller krigspremie? Det säger makrobilden

Valutamarknaderna sänder sällan tydliga signaler under geopolitiska kriser, men den senaste dollaruppgången kom i ett läge då investerare redan var oroliga för inflation, räntor och stigande statsskuld.

Därefter tillförde konflikten i Mellanöstern ytterligare ett lager av osäkerhet.

Under några dagar stärktes dollarn kraftigt, oljepriserna steg och marknaderna sökte sig till säkra tillgångar. Reaktionen såg bekant ut, men makrobilden är mer komplex.

Vad drev uppgången i den amerikanska dollarn?

Den senaste rörelsen i dollarn började nästan omedelbart efter att USA och Israel inledde attacker mot Iran på lördagen.

Den DXY-indexet klättrade ungefär 1,4% under två handelsdagar när investerare sökte säkerhet. Samtidigt steg oljepriserna och aktiemarknaderna vände nedåt.

Den senaste uppgången i dollarn speglar också marknadspositionering snarare än en ren flykt till säkerhet.

Handlare hade varit kraftigt korta dollar sedan slutet av 2025, i väntan på ytterligare svaghet efter att valutan redan fallit ungefär 12% mot en korg valutor sedan början av 2025.

Men det finns också ett välbekant mönster här. När den geopolitiska risken ökar tenderar investerare att köpa amerikanska dollar och amerikanska statsobligationer.

Detta beror på att dollarn fortfarande är ryggraden i den globala finansvärlden, och att Treasury-marknaden förblir den djupaste likviditetspoolen i världen.

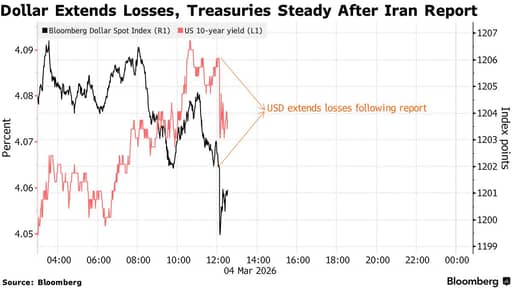

Trots det avtog denna rörelse snabbt.

Nyheten om att iranska tjänstemän kontaktat USA för att undersöka möjliga förhandlingar vände delar av handeln.

Dollarn föll som mest 0,4% samtidigt som aktier återhämtade sig och oljepriserna backade från nyliga toppnivåer.

Den viktigare slutsatsen är att marknaderna blivit extremt känsliga för rubriker. Investerare verkar i en marknad där snabba prisrörelser följer varje ny utveckling.

Hastigheten i vändningen tyder på att den senaste dollarstyrkan är nära kopplad till geopolitisk risk snarare än en stor förändring i de ekonomiska fundamenta.

Varför handeln mot säkra hamnar ser annorlunda ut den här gången

Den mer intressanta signalen kom från obligationsmarknaden. Normalt, vid geopolitiska chocker, söker sig investerare till amerikanska statsobligationer.

Obligationspriser stiger och avkastningarna faller när investerare söker säkerhet.

Denna gång rörde sig Treasuries i motsatt riktning. Avkastningarna steg istället för att falla.

Förklaringen är inflation.

Oljepriserna steg i det första skedet av krisen, och handlare började fokusera på den inflationsdrivande effekten av högre energikostnader. Inflation urholkar värdet av räntebärande avkastningar, vilket gör obligationer mindre attraktiva.

Vissa investerare vände sig också mot guld istället för Treasuries.

Guld har närmat sig rekordnivåer i år och har i allt större utsträckning fungerat som en hedge mot både inflation och geopolitisk instabilitet.

Treasury-marknaden förblir den globala referensen för säkra tillgångar, även om reaktionen under Iran-krisen antyder att handeln mot säkra hamnar blir mer komplex.

Olja, inflation och centralbanker

Olja står i centrum för de ekonomiska konsekvenserna av Irankonflikten.

Mellanöstern förblir en av de viktigaste regionerna för den globala energiförsörjningen.

Forskning från Center for Strategic and International Studies redogör för flera eskalationsscenarier.

Ett modest avbrott i iranska exporten skulle kunna pressa oljepriserna upp med ungefär $10 till $12 per fat.

Ett större avbrott i tanktrafiken i Persiska viken skulle kunna driva priserna över $90.

Mer omfattande attacker mot infrastruktur kan höja priserna långt över $100.

Högre oljepriser sprider sig snabbt genom den globala ekonomin.

De höjer transportkostnaderna, driver upp inflationen och tvingar ofta centralbanker att vara försiktiga med att sänka räntorna.

Federal Reserve står redan inför en komplicerad situation. Inflationen har dämpats jämfört med tidigare toppar, även om den fortfarande ligger över centralbankens mål. Ett nytt energichock skulle kunna försena sänkningar av räntorna och hålla de finansiella villkoren stramare längre.

I det avseendet spelar Irankonflikten mindre roll på grund av militära kostnader och mer på grund av dess potential att påverka inflationsförväntningarna.

Fed-utsikterna pekar fortfarande mot lättnader

Förväntningar om räntor är fortfarande en av huvuddrivkrafterna bakom dollarn.

Under det senaste decenniet gynnades den amerikanska valutan av relativt höga räntor jämfört med andra utvecklade ekonomier.

Den fördelen håller på att minska.

Marknaderna förväntar sig fortfarande att Federal Reserve ska börja lätta på penningpolitiken under nästa fas av konjunkturcykeln. Den exakta tidpunkten är osäker, särskilt om inflationen visar sig vara seglivad, men färdriktningen är allmänt förstådd.

När amerikanska räntor faller relativt till andra länders minskar avkastningsfördelen för dollarbaserade tillgångar. Investerare börjar ofta söka avkastning på annat håll.

Denna dynamik har återkommit upprepade gånger i tidigare valutacykler.

Den nuvarande geopolitiska chocken kan fördröja den processen en stund, även om den inte eliminerar den underliggande trenden.

FX-strategier håller till stora delar fast vid sin syn att dollarn kommer att försvagas över tid.

I det sammanhanget framstår den senaste uppgången mindre som en fundamental vändning och mer som en positionspress utlöst av geopolitisk risk och stigande oljepriser.

USA:s växande skuldbörda

Finanspolitiken utgör ett annat långsiktigt tryck på dollarn. USA har stora budgetunderskott, och dessa underskott förväntas förbli höga i åratal.

Enligt prognoser från Congressional Budget Office, kommer det federala underskottet att nå ungefär 5,9% av BNP år 2030. Den offentliga skulden kommer att stiga till cirka 108% av BNP under samma period och fortsätta öka därefter.

Räntebetalningar blir en av de snabbast växande komponenterna i statens utgifter. CBO beräknar att nettoräntekostnaderna kommer att nå omkring 3,8% av BNP år 2030 och överstiga $2 trillion årligen i mitten av 2030-talet.

Med en åldrande amerikansk befolkning fortsätter sjukvårdsutgifterna att öka, och kostnaderna för Social Security kommer att stiga när fler amerikaner går i pension.

För finansmarknaderna är problemet inte en omedelbar skuldkris. Investerare ser fortfarande US Treasuries som mycket säkra tillgångar.

Utmaningen ligger i den stadiga ökningen av lånebehoven över tid.

Krigskostnader och finanspolitiskt tryck

Irankonflikten lägger till ytterligare en dimension i den finanspolitiska bilden. Krig skadar sällan ekonomier omedelbart. Deras finansiella påverkan tenderar att visa sig gradvis genom ökade offentliga utgifter.

Driftskostnader för militära insatser kan uppgå till $25 miljoner till $40 miljoner per dag, även innan stridigheter inleds.

En utdragen konflikt skulle kräva ytterligare utgifter för logistik, utrustning och missilförsvarssystem.

Historien erbjuder flera exempel. Krigen i Irak och Afghanistan finansierades till stor del via lån snarare än nya skatter.

Statsskulden ökade stadigt under dessa år, även om den amerikanska ekonomin fortsatte att växa.

Idag är den finanspolitiska utgångspunkten långt mindre bekväm. US government debt stands near 123% of GDP.

Landet kan upprätthålla höga upplåningsnivåer eftersom globala investerare fortsätter köpa Treasuries, även om detta beroende av investerarförtroende är en viktig faktor.

Den bredare frågan är inte om dollarn kommer att kollapsa under en konflikt.

Frågan är hur bestående underskott, stigande räntebetalningar och geopolitiska åtaganden samverkar på lång sikt. Investerare tenderar att fokusera på dessa långsamma krafter när rubrikerna tonar bort.

Alphabet planerar upp till $25B i amerikanska obligationer för AI – lockar $115B i order

Trumps $100 miljarder tullåterbetalning kan lämna konsumenterna med notan

Oljepriset under 80 USD på skeppningshopp – normal leveransväg förblir osäker

Guld studsar snabbt – ett tekniskt motstånd hindrar vägen mot $5,000

ADP-rapport: 44 000 nya jobb i juli hos privata arbetsgivare i USA — klart under prognoser

Inga resultat hittades

Laddar artiklar...

Failed to load articles. Please try again.