Huvudskäl till att Teslas aktiekurs kan falla till $350

Teslas aktiekurs har gått in i en teknisk björnmarknad efter att ha sjunkit med över 20% från sin högsta nivå 2025.

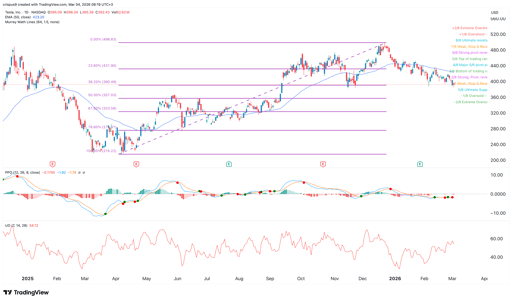

Den handlades för $396 på tisdagen, och vissa viktiga fundamenta och tekniska indikatorer tyder på att den kan sjunka till $350 och lägre på kort sikt.

Teknisk analys av Teslas aktiekurs pekar mot ytterligare nedgång

Dagsdiagrammet visar att TSLA-aktiekursen har kraschat de senaste månaderna och nu rör sig nära sin lägsta nivå sedan november förra året.

I kontrast håller amerikanska huvudindex som S&P 500 och Dow Jones sig nära sina rekordnivåer.

Teslas aktiekurs har fallit under 23.6% Fibonacci-återträdandenivån och närmar sig nu 38.2%. Detta retracement är draget genom att koppla samman årets lägsta och högsta nivåer under 2025.

Köp Tesla-aktier omedelbart på eToro.

Värre är att aktien är på väg att bilda ett dödskors, vilket inträffar när 50-day och 200-day Weighted Moving Averages (WMA) korsar varandra.

Avståndet mellan dem har fortsatt att krympa de senaste dagarna och en korsning kan ske snart.

Tesla-aktien har även fallit under den viktiga Supertrendindikatorn.

Den ligger också kvar under Ichimoku-molnet, medan ledande oscillatorer som Relative Strength Index (RSI) och MACD pekar nedåt.

Därför är den mest sannolika prognosen för Teslas aktiekurs nedåtriktad, med nästa viktiga mål vid $350.

Denna nivå är både psykologiskt viktig och motsvarar 50% Fibonacci-återträdandenivån.

Den negativa utsikten för Tesla blir ogiltig om den stiger över 23.6% Fibonacci-återträdandenivån vid $430.

Tesla möter hård konkurrens i Europa och Kina

Samtidigt tappar Tesla marknadsandelar i viktiga marknader som Europa och Kina.

Data som offentliggjordes denna vecka visade att Teslas nyregistreringar av fordon i Europeiska unionen, Storbritannien och EFTA sjönk med 17% i februari. Den levererade endast 8,076 fordon i dessa länder.

Teslas försäljning har sjunkit i ännu högre takt i vissa andra länder.

Till exempel rasade dess registreringar i Storbritannien med 57%.

Å andra sidan går det mycket bättre för vissa kinesiska märken.

Ett tydligt exempel är BYD, som levererade 18,242 fordon i regionen, en årlig ökning på 165%. BYD drar nytta av att dess bilar har avancerade funktioner och normalt kostar mindre än Tesla's.

Kina blir också en utmaning eftersom toppföretag som BYD och Nio vinner marknadsandelar.

Omsvängningen mot AI och robotik blir svår

Samtidigt finns det en sannolikhet att företagets pivot mot nyckelindustrier som artificiell intelligens och robotik blir svår.

Till exempel siktar företaget på att lansera robotaxi-tjänster, vilka Elon Musk sade kommer att bli den största ökningen av tillgångsvärde i mänsklighetens historia.

Att lansera dessa fordon blir dock svårt. Faktum är att ett Polymarket-kontrakt med över $67,000 i tillgångar sätter sannolikheten för att Tesla lanserar sin robotaxi-tjänst i Kalifornien före juni till 23%.

Samma gäller lanseringen av Optimus, dess robotar. Även om robotik är en stor marknad är det oklart om Tesla kommer att vinna marknadsandelar eftersom branschen har några stora marknadsledare som ABB och Fanuk.

Alla dessa utmaningar sker trots att Tesla är ett av de mest övervärderade företagen i Förenta staterna.

Data visar att företaget har ett forward PE-tal på 194, betydligt högre än sektormedianen på 15. S&P 500 Index har ett forward PE-tal på 22.

Det är vanligt att vissa kvalitetsföretag med en stor och växande marknadsandel har en premie i värderingen.

Ett bra exempel är Nvidia, som har ett forward PE-tal på 40. Dess värdering är förståelig då företaget har över 50% i årlig tillväxt.

I Teslas fall har intäktstillväxten stannat av, marknadsandelarna minskar och framtida produkter, som robo taxis och Optimus, är oprövade.

Dow stiger 600 punkter när USA–Iran‑paus lyfter aktier inför Fed‑besked

DRAM-ETF förbereder sig för viktiga rapporter från Samsung, SK Hynix, Kioxia och Seagate

Kan SpaceX-aktien falla till $100? Morgan Stanley: då ger marknaden AI nollvärde

Bloom Energy-aktien stiger inför rapporten – håller uppgången?

AI har förändrat hur Wall Street värderar företag

Inga resultat hittades

Laddar artiklar...

Failed to load articles. Please try again.