Mellanösternkonflikt driver aluminium till fyraårshögsta — mer uppsida väntas

Den eskalerande konflikten i Mellanöstern driver nu påtagliga uppsidorisker för aluminiumpriser och fysiska premier.

Enligt en rapport från ING Group har marknadens huvudfråga flyttats från själva hotet mot Hormuzsundet till att prognostisera hur länge leveransstörningarna kan pågå.

Irans högste ledare, ayatolla Ali Khamenei, dödades i amerikansk-israeliska luftangrepp under helgen, vilket ledde till omedelbar iransk vedergällning över hela regionen.

Denna upptrappning har allvarligt påverkat energiproduktion och industriell aktivitet, framför allt genom att störa sjöfarten genom det kritiska Hormuzsundet.

Initial market impact and price surge

De initiala effekterna av situationen är redan tydliga.

Qatalum, ett joint venture mellan Qatars statliga aluminiumproducent och Norsk Hydro, inledde ett kontrollerat produktionsstopp på tisdagen.

Företaget, som har en primär aluminiumkapacitet på 636 kiloton (kt), uppgav att en fullständig återstart av verksamheten kan kräva sex till tolv månader.

Vidare har Hydro utfärdat ett force majeure-meddelande till Qatalums kunder.

Efter iranska attacker som tvingade QatarEnergy att stänga sitt stora LNG-verk tillkännagav bolaget ett stopp i aluminium- och viss kemikalieproduktion.

Denna utveckling fick initialt aluminiumpriserna att stiga kraftigt, upp till 3,8% till $3,315 per ton.

På onsdagen nådde priserna nästan ett fyraårshögsta på $3,418 per ton på London Metal Exchange.

Förenade Arabemiratens största aluminiumproducent, Emirates Global Aluminium, har uppgett att man använder offshore-lager för att hantera förseningar i lastning.

GCC's structural vulnerability and global exposure

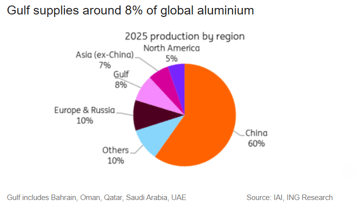

Gulf Cooperation Council (GCC), som omfattar Bahrain, Oman, Qatar, Saudiarabien, Kuwait och Förenade Arabemiraten, har en strukturell sårbarhet i sin aluminiumindustri.

Medan regionen står för ungefär 8% av världens aluminiumproduktion är produktionen av nyckelråvaror avsevärt lägre—cirka 3% för aluminiumoxid (alumina) och bara 1% för bauxit.

Denna skarpa kontrast gör GCC:s smältverk starkt beroende av råvaruimport, skriver ING Group i rapporten.

Den begränsade lagringsmöjligheten för aluminiumoxid försvagar motståndskraften.

Även om smältverken vanligtvis håller aluminiumoxidlager som räcker i tre till fyra veckor—vilket ger en buffert mot mindre avbrott—skulle förlängda leveransbegränsningar snabbt utvecklas till ett betydande produktionshot.

”En förlängd störning i sundet skulle samtidigt kväva inflödet av aluminiumoxid och aluminiumexporterna från Mellanösterns smältverk. Det skulle märkbart strama åt det globala utbudet,” sade Ewa Manthey, råvarustrateg på ING Group, i rapporten.

Europa är särskilt utsatt, eftersom ungefär 30% av dess aluminiumimport kommer från Förenade Arabemiraten.

Denna dominans gör de europeiska premierna särskilt känsliga för svängningar, särskilt med tanke på den nuvarande knappheten på primäraluminium.

USA är också exponerat, då regionen står för över 20% av dess import. Den omedelbara prisökningen begränsas dock av tulluppblåsta Midwest-premier.

”Fysiska premier i Europa och USA har redan omprissatts för att återspegla begränsade exports från Gulfen och köpare accelererar uttag från börs- och privata lager för att täcka kortsiktiga behov,” sade Neil Welsh, chef för metaller på Britannia Global Markets, i ett mejl.

”Mellanösterns smältverk står för en betydande andel av sjöbaserade exportflöden och många opererar med bara några veckors aluminiumoxid på plats, så även kortvariga sjötransportavbrott kan tvinga fram produktionsneddragningar som förstärker stramheten i den globala kedjan.”

Already a tight market

Aluminium-marknaden var redan stram—en bedömning vi konsekvent haft—redan innan den nuvarande chocken.

ING:s analys inför konflikten för 2026 hade redan prognostiserat ett underskott på cirka 600 kt.

Utbudet var redan begränsat av Kinas kapacitetstak, handelsstörningar och den förestående nedstängningen av Mozal.

Fysiska marknadsindikatorer hade stärkt redan före konflikten: LME-lagren har minskat sedan slutet av förra året, premierna är höga och spot–tremånadersspreaden har krympt.

Dennna trend belystes ytterligare på tisdagen när order för LME-lagermetall, särskilt material från Malaysia, nådde sin högsta nivå sedan september.

High energy costs

Högre energipriser inför ett ytterligare uppåtriskmoment genom stigande kostnadskurvor.

Omvänt är den främsta dämpande risken efterfrågan: en utdragen konflikt kan i slutändan dämpa industriverksamheten och leda till en kraftig minskning av efterfrågan.

För metaller i allmänhet skapar detta en spänning mellan geopolitiska riskpremier och svagare efterfrågan i slutanvändarledet.

För aluminium ligger riskbilden för närvarande tyngd mot prisuppgångar, särskilt om störningen i Hormuzsundet varar under en längre period.

Den slutliga prisutvecklingen för både priser och premier kommer i högre grad att bestämmas av hur länge störningen pågår än enbart av hur kraftig upptrappningen blir.

”Vi är fortsatt positiva till aluminium då utbudet stramas åt, med Kinas kapacitetstak, Mozal‑nedstängningen, fördröjda återstarter i Europa och USA samt störningar i Mellanöstern som alla förstärker marknadens stramhet,” konstaterade Manthey.

Guldpriser stiger något trots starkare dollar och högre statsräntor

Oljepriserna faller 3% men på väg mot största veckovinsterna på månader

Silverpriset återhämtar sig efter kraftiga tapp när marknaderna väger Fed:s politik

Guld faller trots krigsrisker: har $100-olja skrivit om säker hamn-handeln?

Brent-olja backar, men en 14-procentig veckoryckning visar att faran inte avtar

Inga resultat hittades

Laddar artiklar...

Failed to load articles. Please try again.