Micron-aktien är extremt billig trots uppgången: är den värd att köpa?

AI-sentiment: 68/100 Bullish

Denna poäng genereras genom AI-baserad analys av artikelns innehåll.

drivs av

Köp MU. Fundamentalt sett är den "billig": framåtblickande P/E ~12 vs sektorn ~24, framåtblickande PEG ~0,09 vs ~1,05, och Rule-of-40 ~132% (mycket stark tillväxt + marginaler). Nyheterna bekräftar drivkraften: DRAM +207% och NAND +169% eftersom minnesbristen består och hyperscalers fortsätter med stora capex. Räkna med att vinstmomentumet fortsatt kommer att dra upp multipeln även efter uppgången.

Nyckelrisk: Att minnespriserna kollapsar snabbare än Microns vinster hinner anpassa sig, vilket utplånar den bristdrivna tillväxten och marginalerna.

Köp MU och SNDK tillsammans. Andraordningseffekt: när hyperscalers påskyndar capex ökar det inte bara efterfrågan på Microns DRAM/NAND – det stärker också hela minnesleverantörskedjan och utbytescyklerna, vilket stödjer peers som SanDisk (SNDK) som gynnas av samma utbyggnad. Denna handel syftar till att fånga fortsatt inflöde från 'capex-cykeln' snarare än att enbart baseras på MUs enskilda kvartalsprestation.

Nyckelrisk: Att hyperscalers skjuter upp eller minskar capex-planer, vilket förvandlar bristen till en kortvarig topp och slår mot båda bolagens framtida efterfrågan.

- Micron-aktien har stigit till en rekordnivå i år.

- Företaget är inte övervärderat eftersom dess framåtblickande P/E-tal ligger på 12.

- Teknisk analys tyder på att den kan sjunka då den blivit kraftigt överköpt.

Microns aktiekurs fortsatte att gå på alla cylindrar i dag, den 11 maj, när efterfrågan på dess produkter ökade kraftigt. MU steg med över 6% till $790, och fortsatte den uppåtgående trend som började i april förra året när den bottnade vid $64. Trots uppgången finns det tecken på att företaget fortfarande är ett fynd.

Micron-aktien är fortfarande ett fynd trots den pågående uppgången

En huvudoro bland investerare är att den pågående Micron-aktieuppgången inte är hållbar eftersom företaget blivit kraftigt övervärderat.

I verkligheten visar flera nyckeltal att Micron-aktien fortfarande är ett fynd trots den pågående uppgången.

Till exempel visar data från SeekingAlpha att aktien har ett framåtblickande pris/vinst-tal (P/E) på endast 12, betydligt lägre än sektormedianen på 24. Den framstår också som billig med tanke på att S&P 500 Index har ett värde på 23.

P/E-talet har en stor begränsning eftersom det inte inkluderar tillväxtmått. Därför rekommenderas ofta det framåtblickande pris/vinst-till-tillväxt-talet (PEG). I det här fallet har företaget ett PEG på 0,09, vilket är mycket lägre än sektormedianen på 1,05.

Ett annat sätt att bedöma om Micron-aktien är billig eller dyr är Rule-of-40, som ser till företagets intäktstillväxt och vinstmarginal. I det här fallet har företaget en förväntad intäktstillväxt på 90% och en nettovinstmarginal på 42%, vilket ger ett tal på 132%.

Tillväxtmomentumet fortsätter

De senaste resultaten visade att Microns tillväxt fortsatte under det andra kvartalet i räkenskapsåret då efterfrågan på dess DRAM- och NAND-minneschip accelererade.

Omsättningen steg till $23.86 billion i kvartalet, avsevärt högre än $8 billion samma period förra året. DRAM-intäkterna ökade med 207%, medan NAND-segmentet växte med 169% till $5 billion.

Analytiker bedömer att tillväxtmomentumet kommer att fortsätta de kommande åren i takt med att minneschippriserna stiger i samband med den pågående bristen.

LÄS MER: Micron upp 600%, SanDisk upp 3 350%: vilken aktie bör du köpa?

Denna brist har drivit upp priserna avsevärt i år och den här trenden kan fortsätta på kort sikt när stora hyperscalers ökar sina kapitalutgifter. De största företagen planerar att spendera över $725 billion i capex, där en del av dessa medel går till Micron och andra liknande företag som Sandisk och SK Hynix.

Ändå är den nuvarande Micron-aktiekursen mycket högre än analytikernas genomsnittliga prognos. Snittprognosen är $573, betydligt lägre än dagens nivå. Alla analytiker som bevakar företaget har köprekommendation.

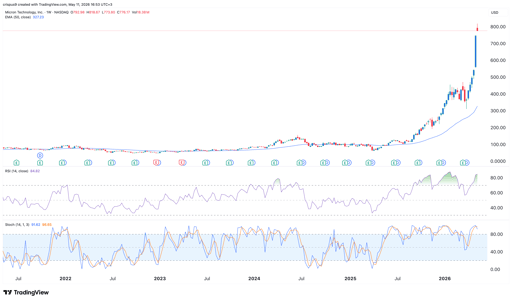

Teknisk analys av Micron Technologys aktiekurs

MU-aktiekursdiagram | Källa: TradingView

Även om MU är billigt fundamentalt, skickar de tekniska indikatorerna viss varning. Veckodiagrammet visar att Relative Strength Index (RSI) har stigit till det extrema överköpta området vid 85. Andra populära oscillatorer som Stochastic och Aroon tyder också på att det är kraftigt överköpt.

Aktien har också rört sig avsevärt längre bort från sina historiska glidande medelvärden. Till exempel handlas den nära $800, betydligt högre än 50-veckors glidande medelvärde på $327.

Det finns därför en risk att MU-aktiekursen kommer att backa på kort sikt när investerare börjar ta hem vinster. Om detta inträffar kan den falla till den psykologiska nivån $500 för att sedan studsa tillbaka.

Dow sjunker när Hormuz-osäkerhet och Intels aktieförsäljning tynger Wall Street

Kvällsöversikt: Nvidias $500 miljarder AI‑samtal, Intels $15 miljarder aktieemission

Monday.com-aktien sjunker efter svag Q3-prognos trots framsteg inom AI

Varför stiger Microsoft-aktien i dag?

HPE-aktien stiger efter Morgan Stanley höjer utsikterna för AI-infrastruktur

Inga resultat hittades

Laddar artiklar...

Failed to load articles. Please try again.