Salesforce-aktien tappar $212B när förvärvssatsning slår fel

AI-sentiment: 18/100 Bearish

Denna poäng genereras genom AI-baserad analys av artikelns innehåll.

drivs av

Köp Salesforce (CRM). Aktien prissätts som om tillväxten var bruten (framtida P/E ~11.7 vs sektor ~24) samtidigt som bolaget fortfarande levererar (Q1-intäkter +13% och ett återköpsprogram på $25B). Marknaden överstraffar förvärvsbruset; Fin och tidigare affärer kan ta tid att integrera, men återköp minskar successivt antalet aktier och stöder EPS.

Nyckelrisk: Den organiska tillväxten försämras snabbare än vad återköp kan kompensera, vilket tvingar fram ännu en resultatomskrivning och mer nedgång.

Köp ServiceNow (NOW) och/eller Workday (WDAY) som en korghandel. Artikeln lyfter fram flera eftersläntrare i S&P 500 relaterade till ’AI-disruption’; när rädslan är utbredd blir den andra vågen en återgång mot medelvärdet när investerare roterar tillbaka till beprövade kassaflöden från företagsprogramvara. Använd NOW/WDAY som högkvalitativa alternativ till CRMs integrationsrisk.

Nyckelrisk: AI-native konkurrenter visar att de tar verkliga, varaktiga företagsutgifter (inte bara hype), och intäktstillväxten faller strukturellt.

- Salesforce-aktien har kraschat med 55% från sin rekordnivå.

- Den har drabbats av en värdeförlust på $212 billion när dess värdering kollapsade.

- Det finns tecken på att strategin att växa via förvärv har misslyckats.

Salesforce-aktien fortsätter sin kraftiga nedåttrend i år och ligger nu nära sin lägsta nivå sedan 2023. CRM har fallit med 55% från sin rekordnivå, med ett börsvärde som sjunkit från $346 billion till $134 billion, en förlust på $212 billion.

Salesforce fortsätter växa genom förvärv

CRM-aktiens kurs har sjunkit i år i kölvattnet av oro för att mjukvarubranschen riskerar en stor störning från AI-företag. Faktum är att ledande bolag som Intuit, The Trade Desk, Adobe, Workday, Autodesk och ServiceNow tillhör årets svagaste eftersläntrare i S&P 500 Index.

Salesforce har också haft utmaningar med avtagande organisk tillväxt, vilket fått ledningen att satsa mer på förvärv. Denna trend fortsatte den här veckan när bolaget meddelade ett uppköp av Fin för $3.6 billion, ett företag som använder AI i kundengagemang.

Innan förvärvet av Fin har företaget spenderat miljarder på förvärv. Senast lade man $8 billion för att förvärva Informatica. Man betalade också $27.7 billion för Slack, $15.7 billion för Tableau, $6.5 billion för MuleSoft och $2.5 billion för ExactTarget. Dessutom spenderade företaget $1.9 billion för att förvärva Own Company och $1.35 billion för ClickSoftware.

Salesforce har genom åren lagt över $65 billion på förvärv. Med ett börsvärde på $135 billion innebär det att strategin att växa via förvärv till stora delar har slagit fel. Faktum är att bolaget köpte Quip 2016 i en affär värd $518 million och nu håller på att avveckla det.

Salesforces intäktstillväxt har bromsat in

De senaste resultaten visade att Salesforces intäkter steg med 13% under första kvartalet till $11.1 billion. Den organiska tillväxten var betydligt lägre eftersom siffran inkluderade $444 million i intäkter från Informatica.

Med Informaticas bidrag förväntar analytiker att bolagets intäkter växer med 11% i år till $46 billion. Därefter väntas intäkterna uppgå till $50 billion nästa år, en ökning med 9.75% år/år.

På plussidan köper Salesforce stora mängder aktier. Bolaget meddelade ett återköpsprogram på $25B efter att ha återlämnat $27.5 billion förra året.

Samtidigt har Salesforce-aktien blivit kraftigt undervärderad. Dess förväntade pris/vinst-tal har gått ner till 11.7, betydligt lägre än sektormedianen på 24. Dess rule-of-40-multipel, baserad på 10% intäktstillväxt och en EBITDA-marginal på 30%, gör att aktien framstår som relativt undervärderad.

Fundamentalt finns en risk att aktien fortsätter falla i takt med att efterfrågan på mjukvarubolag mattas av. På lång sikt finns dock sannolikheten att den återhämtar sig när investerare roterar tillbaka mot dessa bolag.

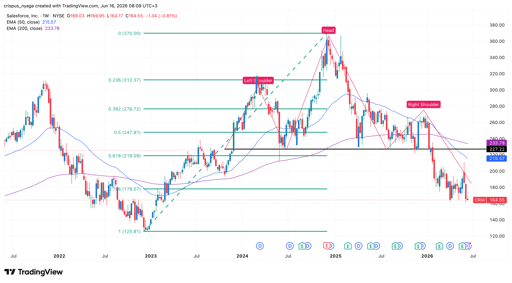

Teknisk analys av Salesforce-aktiens pris

CRM-aktiekursdiagram | Källa: TradingView

Veckodiagrammet visar att CRM-aktiens kurs sjunkit under de senaste åren, från $370 till dagens $164. Den bildade ett huvud-och-axlar-mönster och har redan rört sig under neckline vid $227. Huvud-och-axlar-mönstret är en av de vanligaste säljsignalerna inom teknisk analys.

Aktien bildade ett death cross-mönster i mars i år när 50-veckors och 200-veckors exponentiella glidande medelvärden (EMA) korsade varandra. Den föll också under 61.8% Fibonacci-retracementnivån.

Därför kommer aktien sannolikt att rasa från nuvarande $164 till $100 om det nedåtriktade momentumet fortsätter. Å andra sidan skulle ett utbrott över det viktiga motståndet vid $227 ogiltigförklara den negativa utsikten.

Så här förklaras Uber-aktiens kraftiga ras

Därför rasar flygande bil-aktier som Joby och Archer Aviation

Alphabet och Teslas rapporter skapar nervös stämning – alla ögon på Meta, Amazon och Microsoft

Dow stiger när Apple väger upp chip‑svaghet, S&P 500 slutar nära oförändrat

Är Musk‑premien inbakad i SpaceX aktiekurs?

Inga resultat hittades

Laddar artiklar...

Failed to load articles. Please try again.