Corning-aktien går för fullt – men akta dig för viktiga risker

AI-sentiment: 25/100 Bearish

Denna poäng genereras genom AI-baserad analys av artikelns innehåll.

drivs av

Köp/sälj: Sälj GLW. Nyheterna är uteslutande positiva (AI‑fiberavtal, $20B run-rate), men aktien är prissatt för perfektion: framåtblickande P/E ~69 vs sektorn ~23, RSI ~79 (extremt överköpt) och negativ divergens. Setupen är en värderings- och teknisk utspädning: även "bra" resultat kan inte övervinna en multipel som är så uttöjd.

Nyckelrisk: Corning fortsätter att leverera positiva överraskningar (intäkter/vinst) tillräckligt snabbt för att permanent motivera ett framåtblickande P/E på 60–70x.

Köp/sälj: Sälj GLW och kombinera med en lång position i ett billigare namn inom AI‑infrastruktur (t.ex. Micron MU) för att minska "AI capex"-risken samtidigt som man riktar in sig på GLW:s värderingsgap. Motivering: MUs framåtblickande P/E ~15 vs GLW ~69 innebär att marknaden redan betalar avsevärt mer för samma tema i GLW; om AI‑efterfrågan bara är "tillräcklig" komprimeras GLW först.

Nyckelrisk: AI‑infrastrukturutgifterna accelererar och GLW:s marginaler/lönsamhet förbättras tillräckligt för att stänga värderingsgapet utan multipelkompression.

- Corning-aktiens pris har stigit till en rekordnivå i år.

- Företaget har tecknat stora avtal med Amazon, Meta Platforms och NVIDIA.

- Det finns oro över värderingen och att aktien har bildat en negativ divergens.

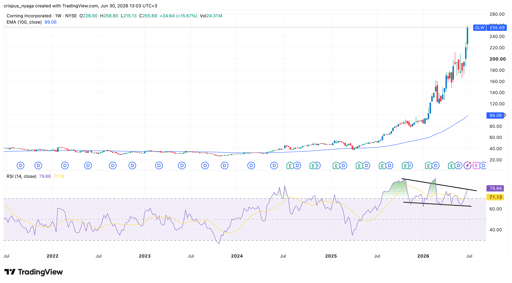

Corning stock price continued its strong bull run, making it one of the best-performing companies on Wall Street. GLW jumped to a record high of $255.70, up by 190% this year, with its market capitalization rising to over $220 billion.

Corning har blivit en viktig aktör inom AI‑industrin

Corning, a top technology company, has been one of the most essential players in the booming artificial intelligence industry.

Denna omställning har hjälpt företaget att röra sig bort från den glasindustri som det är välkänt för. Det har meddelat stora avtal med företag som Meta Platforms, Nvidia och Amazon.

Corning will offer fibre and connectivity products to Meta Platforms in a deal worth over $6 billion. It also entered major multi-billion-dollar deals with companies like NVIDIA and Amazon. Its partnership with Nvidia is expected to create over 3,000 jobs in the United States.

Dessa utvecklingar ligger i linje med dess Springboard‑tillväxtstrategi, som hänvisar till efterfrågan från dess AI‑infrastruktur och som på lång sikt kommer att driva dess årliga intäktsrun‑rate till över $20 billion.

Corning har blivit kraftigt övervärderat

The main concern about Corning is that it has become highly overbought despite the ongoing demand for its products. Data shows that the forward price-to-earnings ratio rose to 69, much higher than the sector median of 23. Its multiple is also higher than the five-year average of 22.5.

Det främsta orosmomentet för Corning är att aktien har blivit kraftigt överköpt trots den löpande efterfrågan på dess produkter. Data visar att det framåtblickande P/E‑talet steg till 69, betydligt högre än sektormedianen på 23. Dess multipel är även högre än femårsgenomsnittet på 22.5.

The forward EV-to-EBITDA multiple has jumped to 10.5, which is also higher than the sector median of 19.

Den framtida EV/EBITDA‑multipeln har stigit till 10.5, vilket också är högre än sektormedianen på 19.

These numbers are much higher than those of some of the fastest-growing companies in the US. For example, despite its strong revenue growth, Micron has a forward price-to-earnings ratio of just 15, while Nvidia has 22.

Dessa siffror är mycket högre än för några av de snabbast växande företagen i USA. Till exempel har Micron, trots stark intäktstillväxt, ett framåtblickande P/E‑tal på bara 15, medan Nvidia har 22.

Analysts predict that Corning’s revenue growth will not be all that great in the coming years. For example, the average estimate among analysts is that revenue will jump by 15.4% this year to $18.8 billion, followed by $22.5 billion in the next financial year.

Analytiker förutspår att Cornings intäktstillväxt inte kommer att vara särskilt stark de kommande åren. Till exempel är genomsnittlig prognos bland analytiker att intäkterna ökar med 15.4% i år till $18.8 billion, följt av $22.5 billion nästa räkenskapsår.

Therefore, these numbers mean that the company will need to report strong revenue and profitability growth in the coming quarters to justify the high valuation multiples.

Därför innebär dessa siffror att företaget måste rapportera stark intäkts‑ och lönsamhetstillväxt under de kommande kvartalen för att motivera de höga värderingsmultiplarna.

Corning stock is facing technical challenges

Technicals are also sending a red flag for the stock. As the chart shows, the stock has become highly overbought, with the Relative Strength Index (RSI) moving to 79, its highest point since February 23rd.

Teknisk analys skickar också varningssignaler för aktien. Som diagrammet visar har aktien blivit kraftigt överköpt, med Relative Strength Index (RSI) på 79, dess högsta nivå sedan den 23 februari.

It has also started to form a bearish divergence pattern, which happens when the stock’s price is rising, while the RSI has formed a descending channel.

Den har också börjat bilda en negativ divergens, vilket inträffar när aktiekursen stiger samtidigt som RSI bildar en nedåtgående kanal.

The stock has also deviated substantially from the historical averages, with the 100-day Exponential Moving Average (EMA) being at $99, much lower than the current $255.

Aktien har även avvikit avsevärt från historiska genomsnitt, där 100‑dagars exponentiellt glidande medelvärde (EMA) ligger på $99, betydligt lägre än nuvarande $255.

LÄS MER: Corning rusar till rekordnivå: är AI‑boomen bara i början?

Utsikter för TSX Composite Index inför Barrick Gold och Franco‑Nevada kvartalsrapporter

Apple-aktien faller efter Jefferies nedgradering över oro kring helglas‑iPhone

SpaceX återtar tillfälligt IPO-priset – är aktien på väg att lyfta?

Lumentum-aktien: Är värderingen för hög inför Q4-rapporten?

Archer Aviation-aktien stiger 15% efter förvärv av tre Boeing‑dotterbolag

Inga resultat hittades

Laddar artiklar...

Failed to load articles. Please try again.