هل خفض أسعار الفائدة أمر إيجابي بالفعل وهل يمكننا أن نثق في أن بنك الاحتياطي الفيدرالي سوف يتخذ القرار الصحيح؟

- يشير السجل التاريخي لبنك الاحتياطي الفيدرالي إلى أنه قد لا يكون موثوقًا به في توجيه الاقتصاد نحو التعافي.

- من المرجح أن يبدأ بنك الاحتياطي الفيدرالي دورة خفض أسعار الفائدة استجابة لتراجع التضخم وارتفاع مخاطر التوظيف.

- في حين يُنظر إلى خفض أسعار الفائدة في كثير من الأحيان على أنه أمر صعودي، إلا أن البيانات التاريخية والسياق قد تحكي قصة مختلفة.

في خطاب مرتقب للغاية ألقاه في جاكسون هول بولاية وايومنغ، أشار رئيس بنك الاحتياطي الفيدرالي جيروم باول إلى أن الوقت قد حان لخفض أسعار الفائدة في الولايات المتحدة، مشيرًا إلى نهاية السياسة النقدية العدوانية في الولايات المتحدة.

قبل بضعة أسابيع فقط، كانت الأسواق المالية مضطربة بسبب المخاوف من الركود الناجم عن الارتفاع المفاجئ في معدلات البطالة وتفكك تجارة الفائدة على الين، مما دفع العديد من المحللين إلى زيادة توقعاتهم للركود.

لقد أتاح هذا التحول الأخير في النظام الاقتصادي الكلي فرصة للتنفس للأسواق، ولكن ينبغي للمستثمرين أن يطرحوا سؤالين مهمين الآن: هل يمكننا أن نثق في أن بنك الاحتياطي الفيدرالي سوف يتخذ القرار الصحيح هذه المرة؟ وهل تشكل هذه التخفيضات في أسعار الفائدة إشارة صعودية للأسواق؟

هل يمكننا أن نثق في قدرة بنك الاحتياطي الفيدرالي على اتخاذ القرار الصحيح؟

لقد كانت المهمة المزدوجة التي يضطلع بها بنك الاحتياطي الفيدرالي الأميركي ــ تعظيم فرص العمل مع ضمان استقرار الأسعار ــ هي التي وجهت قراراته في مجال السياسة النقدية لأكثر من قرن من الزمان.

ولكن سجل بنك الاحتياطي الفيدرالي في تحقيق التوازن بين هذه الأهداف كان بعيداً عن الكمال. فالتاريخ مليء بأمثلة لسياسات حسنة النية انتهت إلى كارثة اقتصادية.

خلال فترة الكساد الأعظم (1929-1933)، أدى تشديد السياسة النقدية العدواني الذي اتبعه بنك الاحتياطي الفيدرالي إلى تفاقم التباطؤ الاقتصادي، مما أدى إلى ركود طويل الأمد.

وعلى نحو مماثل، أدت محاولة بنك الاحتياطي الفيدرالي في سبعينيات القرن العشرين لمكافحة ارتفاع معدلات البطالة من خلال إبقاء أسعار الفائدة منخفضة لفترة طويلة إلى الركود التضخمي، وهي حالة اقتصادية تتسم بارتفاع التضخم وركود النمو.

وفي الآونة الأخيرة، في الفترة التي سبقت الأزمة المالية في عام 2008، أبقى بنك الاحتياطي الفيدرالي على أسعار الفائدة منخفضة لفترة طويلة، مما ساهم في فقاعة الإسكان التي انفجرت في نهاية المطاف، مما أدى إلى انهيار اقتصادي عالمي.

ونظرا لهذا التاريخ، فإن البيئة الحالية تفرض تحدياتها الخاصة. ويتعين على بنك الاحتياطي الفيدرالي أن يتنقل في ظل مشهد يتسم بانخفاض معدلات التضخم ولكن مع تزايد مخاطر التوظيف.

في حين تشير تعليقات باول الأخيرة إلى نهج أكثر حذرا، فإن السؤال يبقى قائما: هل ستمنع تعديلات سياسة بنك الاحتياطي الفيدرالي حدوث ركود، أم أنها قد تؤدي عن غير قصد إلى حدوث ركود؟

وجهاً لوجه للمشهد الاقتصادي الحالي

أشارت بنك الاحتياطي الفيدرالي الأمريكي إلى تحول في موقفه من السياسة النقدية، مع احتمال خفض أسعار الفائدة في الأفق.

في اجتماع لجنة السوق المفتوحة الفيدرالية في يوليو/تموز، ألمح باول بقوة إلى أن دورة خفض أسعار الفائدة في بنك الاحتياطي الفيدرالي قد تبدأ في وقت مبكر من سبتمبر/أيلول.

وقد تعزز هذا الرأي من خلال محاضر الاجتماع والتعليقات الأحدث التي أدلي بها في ندوة جاكسون هول.

كانت بيانات التضخم مشجعة، وأظهرت علامات الاعتدال بعد توقفها في وقت سابق من العام.

ومع ذلك، أظهر سوق العمل ضعفاً غير متوقع، حيث تسبب تقرير سوق العمل لشهر يوليو في موجة بيع كبيرة في السوق وإثارة المخاوف من الركود.

وقد دفع هذا بعض المستثمرين إلى الرهان على خفض أكبر لأسعار الفائدة بنحو 0.5 نقطة مئوية في سبتمبر/أيلول، على الرغم من أن الإجماع لا يزال يميل نحو خفض قياسي بنحو 0.25 نقطة مئوية.

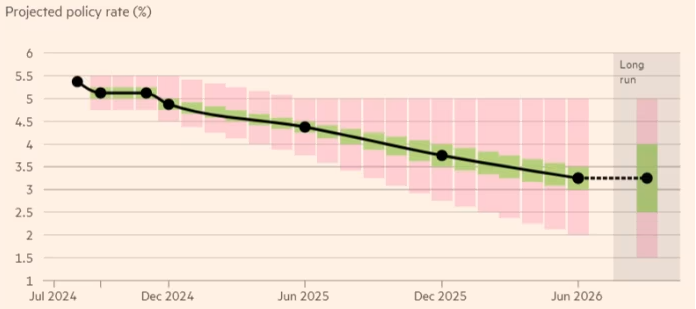

وبالنظر إلى المستقبل، من المتوقع أن يلتزم بنك الاحتياطي الفيدرالي بخفض أسعار الفائدة مرتين على الأقل قبل نهاية العام، بدءًا بخفض قدره 0.25 نقطة مئوية في سبتمبر/أيلول، في حين من المتوقع إجراء خفض آخر في ديسمبر/كانون الأول.

في غضون ذلك، يتوقع بعض المشاركين في السوق تخفيضات أكثر قوة، ولكن من المتوقع أن يمضي بنك الاحتياطي الفيدرالي بحذر، ويخفض أسعار الفائدة تدريجيا مع تراجع التضخم وإظهار سوق العمل علامات الضعف.

ومن المتوقع إجراء المزيد من التخفيضات في أسعار الفائدة في عام 2025، مع احتمال قيام بنك الاحتياطي الفيدرالي بخفض أسعار الفائدة أربع مرات أخرى، بهدف تقريب سعر الفائدة من المعدل المحايد الذي يبلغ نحو 3.25%.

المصدر: فاينانشال تايمز

ومن الجدير بالذكر أن المشهد السياسي قد يؤثر أيضًا على قرارات بنك الاحتياطي الفيدرالي.

ومع اقتراب موعد الانتخابات الرئاسية الأميركية في نوفمبر/تشرين الثاني، فإن التغيرات في السياسة المالية في ظل الإدارة الجديدة قد تؤثر على مسار الاقتصاد والإجراءات اللاحقة التي قد يتخذها بنك الاحتياطي الفيدرالي.

في الوقت الراهن، يبدو أن النهج الحذر الذي يتبناه بنك الاحتياطي الفيدرالي يهدف إلى منع حدوث تباطؤ حاد مع تجنب أخطاء الماضي.

هل خفض أسعار الفائدة أمر إيجابي فعلا؟

وكثيرا ما يُنظر إلى خفض أسعار الفائدة على أنه أمر إيجابي للأسواق المالية، حيث يمكن أن يؤدي انخفاض تكاليف الاقتراض إلى تحفيز النشاط الاقتصادي من خلال تشجيع الاستثمار والإنفاق.

ومع ذلك، فإن العلاقة بين خفض أسعار الفائدة وأداء السوق ليست واضحة دائما وتعتمد إلى حد كبير على السياق الذي تحدث فيه.

تاريخيًا، كانت استجابة السوق لأول خفض لأسعار الفائدة في دورة ما متباينة. على سبيل المثال، تُظهر البيانات الصادرة عن سوق داو جونز أن مؤشر ستاندرد آند بورز 500 حقق مكاسب في المتوسط بلغت 2.5% بعد ثلاثة أشهر من أول خفض لأسعار الفائدة.

ولكن هذا المتوسط يخفي قدراً كبيراً من التباين. ففي عامي 1995 و1998 ارتفع مؤشر ستاندرد آند بورز 500 بنسبة 12.7% و22.3% على التوالي، بعد عام واحد من الخفض الأولي لأسعار الفائدة الذي أجراه بنك الاحتياطي الفيدرالي.

وعلى العكس من ذلك، خلال أوائل العقد الأول من القرن الحادي والعشرين والأزمة المالية عام 2007، انخفض المؤشر بنسبة 10.7% و21.7% على التوالي، بعد عام واحد من بدء بنك الاحتياطي الفيدرالي في خفض أسعار الفائدة.

ويسلط هذا التباين في أداء السوق الضوء على الدور الذي تلعبه الظروف الاقتصادية الأساسية في إجبار بنك الاحتياطي الفيدرالي على التحرك.

عندما يُنظر إلى خفض أسعار الفائدة باعتباره إجراءً استباقيًا من جانب بنك الاحتياطي الفيدرالي لدعم الاقتصاد القوي بالفعل ــ كما حدث خلال منتصف تسعينيات القرن العشرين ــ تميل الأسواق إلى الاستجابة بشكل إيجابي.

ويتوقع المستثمرون أن يؤدي خفض أسعار الفائدة إلى تعزيز أرباح الشركات وتشجيع الإنفاق الاستهلاكي ودفع أسعار الأصول إلى الارتفاع.

ومع ذلك، عندما يُنظر إلى خفض أسعار الفائدة باعتباره استجابة لضائقة اقتصادية كبيرة، فإن رد الفعل قد يكون أكثر هدوءا أو حتى سلبيا.

وتظهر الأمثلة التاريخية، مثل أوائل العقد الأول من القرن الحادي والعشرين والأزمة المالية عام 2008، أن خفض أسعار الفائدة بدافع من المخاوف من الركود أو عدم الاستقرار المالي يمكن أن يؤدي إلى تقلبات السوق وانخفاض حاد في ثقة المستثمرين.

وفي هذه الحالات، قد يفسر المستثمرون التخفيضات على أنها إشارة إلى مشاكل اقتصادية أعمق، وهو ما قد يقوض الثقة ويؤدي إلى انخفاض أسعار الأسهم.

ما الذي ينتظر المستثمرين في المستقبل؟

ونظراً لأن الأسواق غالباً ما تكون متطلعة إلى المستقبل، فإن التخفيضات المتوقعة في أسعار الفائدة من جانب بنك الاحتياطي الفيدرالي قد لا يكون لها نفس التأثير مثل الإعلان المفاجئ.

كان المستثمرون يتوقعون هذه التخفيضات منذ أشهر، وبالتالي فإن الكثير من المكاسب المحتملة ربما تكون قد تم تسعيرها بالفعل.

في الوقت الحالي، تعكس الأسهم سيناريو "الهبوط الناعم" للاقتصاد الأميركي، حيث يتوقع المتداولون أن ينجح بنك الاحتياطي الفيدرالي في خفض تكاليف الاقتراض دون تفاقم ضعف سوق العمل.

ولكن مع وصول التقييمات بالفعل إلى مستويات مرتفعة للغاية ــ وهو ما يتضح من نسبة السعر إلى العائد لشيلر التي تجاوزت 36 ــ فإن أي انحراف عن هذه الرواية حول الهبوط الناعم من شأنه أن يؤدي إلى تصحيح كبير في السوق.

وعلاوة على ذلك، إذا ظهرت بيانات اقتصادية سلبية في الأشهر المقبلة، فقد يتعرض بنك الاحتياطي الفيدرالي لضغوط لتنفيذ خفض أكثر جوهرية في أسعار الفائدة.

ورغم أن هذا قد يوفر راحة قصيرة الأجل، فإنه قد يرسل أيضا إشارات الذعر في جميع أنحاء السوق، مما يشير إلى أن الوضع الاقتصادي أكثر خطورة مما كان يعتقد سابقا.

ويجعل هذا المزيج من التقييمات المرتفعة والضعف الاقتصادي المحتمل الخطوة التالية التي قد يتخذها بنك الاحتياطي الفيدرالي الأميركي محفوفة بالمخاطر بشكل خاص، ويبدو الاستقبال السلبي من جانب السوق مرجحا بشكل متزايد.

ونظراً لسجل بنك الاحتياطي الفيدرالي المشكوك فيه في التعامل مع التحديات الاقتصادية الماضية، فيتعين على المستثمرين أن يطبقوا تفكيرهم النقدي الخاص وأن ينظروا إلى ما هو أبعد من بيانات البنك المركزي، مع إيلاء اهتمام وثيق للإشارات الاقتصادية الأساسية قبل اتخاذ أي قرارات استثمارية مهمة.

ما التالي لسعر سهم Taylor Wimpey بعد خفض التوزيعات؟

تراجع خامي WTI وبرنت على Hyperliquid مع توقف المواجهات الأمريكية-الإيرانية

أبرز أسهم CAC 40 للمراقبة: LVMH وKering وHermes وAirbus وSociété Générale

أسهم مؤشر DAX للرصد: Deutsche Bank وAdidas وBMW وMercedes‑Benz

مؤشرات CAC 40 وFTSE MIB وIBEX 35 وDAX متوترة مع صعود عوائد السندات قبل قرار المركزي الأوروبي

لم يتم العثور على نتائج

جارٍ تحميل المقالات...

Failed to load articles. Please try again.