السؤال بقيمة تريليون دولار: هل تحوّل OpenAI الذكاء الاصطناعي إلى أرباح قبل الطرح؟

- تسعى OpenAI لطرح عام بقيمة $1 تريليون وسط نمو هائل في الإيرادات.

- الربحية تعتمد على الهوامش وتكاليف الحوسبة.

- الأسواق العامة ستختبر واقع اقتصاديات الذكاء الاصطناعي.

طفرة الذكاء الاصطناعي تقترب من لحظة حاسمة.

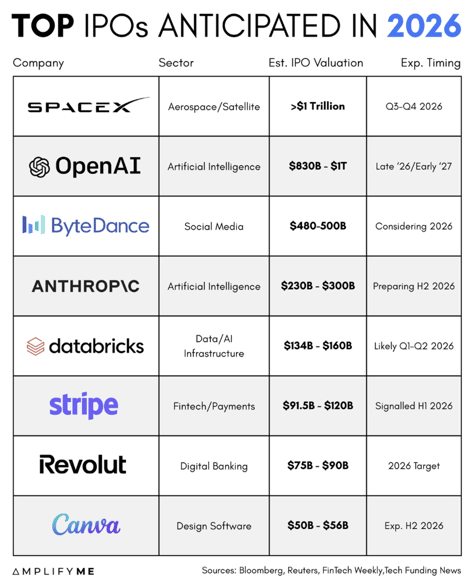

بعد سنوات من تدفّق رأس المال الخاص إلى الذكاء الاصطناعي التوليدي بسرعة غير مسبوقة، تُشير التقارير إلى أن OpenAI تستعد لطرح عام قد يقوّم الشركة بـ $1 تريليون.

هذا الرقم وحده سيضعها ضمن أكبر الشركات في العالم.

لكن عناوين التقييم ليست القصة. السؤال الحقيقي هو ما إذا كانت اقتصاديات الذكاء الاصطناعي التوليدي تستطيع دعم مثل هذا الحجم.

تعمل OpenAI حالياً بمعدلات نمو هائلة في الإيرادات إلى جانب معدل احتراق نقدي ضخم في الوقت نفسه.

هذا التوتر سيحدد ليس فقط نجاح طرحها العام بل أيضاً اتجاه سوق الذكاء الاصطناعي الأوسع.

ما مدى ضخامة OpenAI حالياً؟

تشير التقارير إلى أن إيرادات OpenAI السنوية المعاد حسابها تجاوزت $20 مليار في 2025.

ذلك يضعها بين أسرع شركات البرمجيات نمواً في التاريخ.

تشير توقعات داخلية ناقشتها وسائل الإعلام المالية إلى أن الإيرادات قد تصل إلى نحو $280 مليار بحلول 2030.

هذه الأرقام استثنائية. للمقارنة، استغرقت العديد من شركات البرمجيات العامة الكبيرة اليوم أكثر من عقد للوصول حتى إلى جزء من هذا الحجم.

إذا وصلت OpenAI إلى $280 مليار من الإيرادات السنوية، فستقف إلى جانب أكبر منصات التكنولوجيا عالمياً.

عند تقييم بقيمة $1 تريليون، ستتداول الشركة بما يقارب 3 إلى 4 أضعاف إيرادات 2030 المتوقعة.

على السطح، لا يبدو المضاعف متطرفاً لشركة تنمو بمعدلات ثلاثية الأرقام. ومع ذلك، فإن الإيرادات وحدها لن تقرر النتيجة. الهوامش هي التي ستفعل ذلك.

لماذا ترتفع التكاليف بهذه السرعة؟

لا يتصرف الذكاء الاصطناعي التوليدي مثل البرمجيات التقليدية. فهو يتطلب بنية حوسبية هائلة لتدريب النماذج وسعة أجهزة مستمرة للإجابة على كل طلب مستخدم. كل استعلام يستهلك موارد حقيقية.

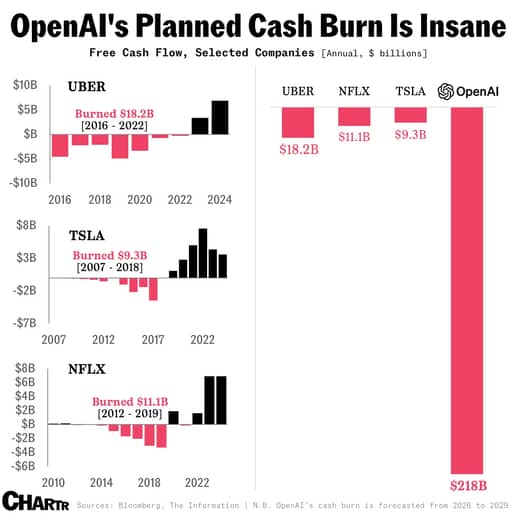

تشير التقارير إلى أن التزامات OpenAI الحاسوبية حتى نهاية العقد قد تقترب من $600 مليار.

وفقاً لتقارير جديدة، تتوقع الشركة الآن احتراق ما يقرب من $218 مليار بين 2026 و2029، وهو ما يزيد بنحو $111 مليار عن التوقعات الداخلية قبل ربعين فقط.

تحدث سام ألتمان علناً عن طموحات بنيوية تُقاس بتريليونات على المدى الزمني. هذه أرقام ليست مجردة؛ إنها تعكس وحدات معالجة الرسوميات ومراكز البيانات وعقود الطاقة.

في الوقت نفسه، انخفضت الهوامش الإجمالية المبلغ عنها من نحو 40% إلى نحو 33% مع تسارع إنفاق الاستدلال.

يوفر هذا الانخفاض لمحة عن الخطر الجوهرية. إذا نما الاستخدام أسرع من تحسّن كفاءة التكلفة، فستتقلص الهوامش حتى مع اتساع الإيرادات.

يفهم المستثمرون العامون النمو.

لقد مولوا سنوات من التدفق النقدي السلبي في شركات مثل Amazon وTesla. ما سيركزون عليه الآن هو ما إذا كان الإنفاق على الذكاء الاصطناعي سيصبح في النهاية أكثر كفاءة بالنسبة للإيرادات.

ما الذي يلزم للوصول إلى الربحية؟

يمكن التعبير عن مسار الوصول إلى الربحية بمعادلة بسيطة.

الربح التشغيلي يساوي الإيرادات مضروبة في هامش التشغيل. لكي يثبت تقييم بقيمة تريليون دولار، يجب أن تدعم الأرباح ذلك.

إذا وصلت OpenAI إلى إيرادات سنوية قدرها $280 مليار بحلول 2030 وحققت هامش تشغيل 20$، فسيُنتج ذلك دخلاً تشغيلياً بقيمة $56 مليار.

بمضاعف سعر إلى أرباح قدره 20، يدعم ذلك تقييماً أعلى قليلاً من $1 تريليون.

ومع ذلك، إذا بقيت هوامش التشغيل أقرب إلى 10%، فسيكون الدخل التشغيلي $28 مليار. وبنفس المضاعف، سيفتقد التقييم بكثير علامة التريليون دولار.

يعود هذا الفارق إلى ثلاثة متغيرات. أولاً، يجب أن تنخفض التكلفة لكل توكن عبر تحسين تصميم النماذج وكفاءة الأجهزة.

ثانياً، يجب أن يميل مزيج الإيرادات نحو عقود مؤسسية ذات هوامش أعلى بدلاً من الاستخدام الاستهلاكي الكثيف.

ثالثاً، يجب أن يحد هيكل رأس المال من الاستهلاك السنوي الناتج عن البنية التحتية المملوكة.

حتى التحسينات البسيطة في هذه المجالات تقلل بشكل ملموس من الإيرادات المطلوبة للتعادل.

بضع نقاط مئوية في الهامش تعادل عشرات المليارات من الدولارات في الأرباح عند النطاق الكبير.

هل يمكن للمنافسة أن تقلّص المكاسب المحتملة؟

ليست OpenAI وحدها في هذا السباق. تستهدف Anthropic وفق التقارير تحقيق الربحية حوالي 2028 وتدرس جدول طرحها الخاص.

قامت Google بدمج الذكاء الاصطناعي التوليدي في البحث وعروض السحابة. ولا يزال لاعبون آخرون، بما في ذلك مشاريع ماسك ومزودو السحابة العملاقة، يواصلون ضخ رأس المال.

تخلق المنافسة ضغطين. الأول هو التسعير. إذا كان بإمكان العملاء المؤسسات اختيار نماذج عالية الجودة متعددة، فستزداد قوة التفاوض لديهم.

الثاني هو كثافة رأس المال. إذا استمر المنافسون في الإنفاق بقوة على البنية التحتية، فقد يدخل القطاع دورة تنمو فيها الإيرادات بينما تضغط العوائد على رأس المال.

أي شركة تُدرج أولاً من المرجح أن تحدد نبرة توقعات السوق العامة.

إذا أظهر أول طرح عام لشركة ذكاء اصطناعي توليدي تحسناً في الهوامش وإنفاقاً منضبطاً، فإنه يعزز السرد القطاعي.

إذا واجهت الشركة صعوبة في إظهار مسار نحو الربحية المستدامة، فقد تتعدل التقييمات عبر القطاع.

ماذا ستطلب الأسواق العامة فعلاً؟

تكافئ الأسواق الخاصة الطموح، لكن الأسواق العامة تكافئ اليقين.

قبل أي طرح عام، سيتوقع المستثمرون إفصاحاً مفصلاً حول اتجاهات الهوامش الإجمالية وتكاليف الحوسبة والالتزامات البنية التحتية طويلة الأجل.

سيفحصون مقدار الأجهزة المملوكة مقابل المؤجرة وكيف يؤثر الاستهلاك على الأرباح.

سينظرون أيضاً في تركيز العملاء ومعدلات الاحتفاظ في العقود المؤسسية.

سيحظى الحوكمة بالاهتمام كذلك. الانتقالات القيادية، والنزاعات القانونية، والنمو السريع تُدخل تقلبات. سيرغب المستثمرون العامون في الاستقرار والانضباط المالي إلى جانب التقدم التكنولوجي.

الأثر الأوسع على السوق كبير. استفادت شركات أشباه الموصلات ومشغلو مراكز البيانات ومقدمو الطاقة من إنفاق الذكاء الاصطناعي.

إذا أثبتت OpenAI ونظراؤها أن استثمار البنية التحتية يتحول إلى أرباح دائمة، فستظل تلك القطاعات مدعومة.

إذا فشلت الهوامش في التوسع، فقد تضيق تخصيصات رأس المال عبر منظومة الذكاء الاصطناعي.

لقد تحرك سوق الذكاء الاصطناعي مدفوعاً بالإيمان بالإمكانات التحويلية.

ستختبر مرحلة الطرح العام ما إذا كانت تلك الإمكانات تتحول إلى عوائد مالية مستدامة. لقد ثبت نمو الإيرادات بالفعل. ستكون نقطة الإثبات التالية هي توسع الهوامش تحت رقابة المساهمين العامين.

سهم SpaceX يتخلى عن مكاسبه المبكرة يوم الخميس: هل تقود الأرباح انتعاشًا؟

لماذا ترتد أسهم Nvidia بنحو 3% بعد نتائج شركات التكنولوجيا الكبرى

سهم Robinhood: المؤشرات الفنية تشير إلى ارتداد بعد النتائج

لماذا سهم Nvidia يتراجع بنحو 2% اليوم

سهم Qualcomm: سوق الخيارات والتحليل الفني يشيران إلى تقلب بعد النتائج

لم يتم العثور على نتائج

جارٍ تحميل المقالات...

Failed to load articles. Please try again.