مع سعي المستثمرين للخروج، هل ينهار نموذج السيولة للائتمان الخاص؟

- يسعى المستثمرون الأفراد إلى تحقيق عمليات خروج قياسية من صناديق الائتمان الخاص.

- حدّت BlackRock و Blackstone و Morgan Stanley و Cliffwater من عمليات الخروج.

- تثير الاضطرابات شكوكًا بشأن التقييمات والاكتتاب والتدفقات الداخلة.

يواجه قطاع الائتمان الخاص، أحد أسرع قطاعات التمويل العالمي نمواً خلال العقد الماضي، اختبارًا إجهاديًا غير متوقع مع محاولة المستثمرين سحب مليارات الدولارات من صناديق ساهمت في دفع نموه.

دفعت تزايد طلبات الاسترداد عبر عدة صناديق كبيرة للائتمان الخاص مديري الصناديق إلى فرض قيود على السحب، وبيع أصول، وحتى ضخ رؤوس أموال خاصة بهم لتهدئة معنويات المستثمرين.

تثير هذه التطورات مخاوف من أن النموذج الذي غذى النمو المتفجر للصناعة—وخاصة اعتماده المتزايد على المستثمرين الأثرياء من الأفراد—قد يواجه تحديه الرئيسي الأول.

ورغم أن القطاع لا يوشك على أزمة شاملة، فإن موجة طلبات السحب تكشف التوترات الكامنة في تقديم سيولة دورية للمستثمرين في حين الاحتفاظ بقروض مصممة لتظل مُقفلة لسنوات.

Cliffwater و Morgan Stanley آخران يحدان من طلبات الاسترداد

جاء آخر مؤشر للتوتر عندما أخبرت Cliffwater، مدير كبير في الائتمان الخاص، عملاءها أن المستثمرين في أكبر صناديقها طلبوا استرداد 14% من حصصهم خلال الربع الأخير.

سيتمكن الصندوق الذي تبلغ قيمته 33 مليار دولار فقط من تلبية نحو نصف تلك الطلبات، ما يعني أن المستثمرين المتبقين سيضطرون للانتظار حتى الربع التالي على الأقل لسحب أموالهم.

واجهت Morgan Stanley ضغوطًا مماثلة أيضًا.

صندوق North Haven Private Income Fund، الذي يدير ما يقرب من 8 مليارات دولار من الأصول، أعاد نحو 169 مليون دولار للمستثمرين بعد تقييد السحوبات إلى 5% من إجمالي الحصص خلال نافذة الاسترداد الأخيرة.

في رسالة إلى العملاء، قالت Morgan Stanley إن قرار تقييد السحوبات جاء لمنع عمليات بيع الأصول القسرية خلال فترات تقلب السوق وللحفاظ على العوائد على المدى الطويل.

تعكس هذه الإجراءات معضلة متزايدة لصناديق الائتمان الخاص مع ارتفاع طلبات الاسترداد.

يجب على المديرين موازنة الحاجة إلى تلبية المستثمرين الباحثين عن سيولة مقابل خطر أن يؤدي بيع القروض بسرعة كبيرة إلى تآكل قيمة محافظهم.

من Blue Owl إلى BlackRock: ارتفاع طلبات الاسترداد يشير إلى قلق المستثمرين

بدأ كل شيء في فبراير عندما أعلنت Blue Owl Capital أنها ستقيد السحوبات بشكل دائم من أحد صناديق الديون الموجهة للمستثمرين الأفراد.

بدلاً من السماح للمستثمرين باسترداد أموالهم على أساس ربع سنوي، قالت الشركة إنها ستنتقل إلى مدفوعات دورية تمولها مبيعات الأصول والأرباح والمعاملات الاستراتيجية.

وقالت Blue Owl أيضًا إنها تخطط لبيع قروض بقيمة نحو 1.4 مليار دولار محتفظ بها عبر ثلاثة صناديق إلى مجموعة من كبار مستثمري التقاعد وشركات التأمين.

Is this a “canary-in-the-coalmine” moment, similar to August 2007?

— Mohamed A. El-Erian (@elerianm) February 19, 2026

This question will be on the mind of some investors and policymakers this morning as they assess the news that, quoting the FT, the “private credit group Blue Owl will permanently restrict investors from… pic.twitter.com/DhvLlIAy5S

انتشرت تلك المخاوف أكثر حين ظهرت تقارير تفيد بأن Blackstone Private Credit، شركة تطوير الأعمال المعروفة باسم BCRED، واجهت صافي انسحابات بقيمة 1.7 مليار دولار خلال ربعها المالي الأخير.

تجاوزت طلبات الاسترداد الإجمالية حد الصندوق الربع سنوي البالغ 7%.

لإدارة التدفقات الخارجة دون التسبب في مدفوعات استرداد موزعة بالتناسب للمستثمرين، اتبعت Blackstone حلاً غير معتاد.

ضخت الشركة وموظفوها 400 مليون دولار في صندوق تغذية يوجّه الاستثمارات إلى BCRED، بما عادل ضغط الاسترداد وسمح للصندوق بتلبية طلبات السحب.

ثم، حدت BlackRock مؤخرًا عمليات الاسترداد من صندوق HPS Corporate Lending Fund الذي تبلغ قيمته 26 مليار دولار بعد أن سعى المستثمرون إلى سحب 9.3% من الحصص في الربع الأول، متجاوزين بكثير سقف الصندوق الربع سنوي البالغ 5%.

وسجلت الحادثة أول مرة تتجاوز فيها طلبات السحب ذلك الحد.

«أنتم تشهدون أزمة ثقة»، قال فيكتور هونغ، المدير التنفيذي السابق لمخاطر البنوك الاستثمارية، في تقرير لصحيفة نيويورك تايمز.

يبدو أن علم نفس المستثمرين يلعب دورًا أيضًا.

يقول مستشارو الثروات إن المخاوف بشأن السيولة يمكن أن تصبح سريعة التعزيز ذاتيًا بمجرد أن يخشى المستثمرون أنهم قد لا يتمكنون من الوصول إلى أموالهم بسرعة.

قال ستيف كورلي، الشريك المُشارك في إدارة 55 North Private Wealth، في تقرير نيويورك تايمز: «كلما سمع أحد أن آخرين يخرجون، لا تريد أن تكون آخر من يخرج».

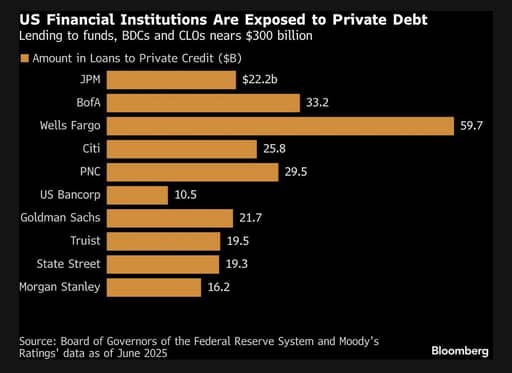

البنوك تتوخى الحذر في الإقراض

تدفع المخاوف بشأن صحة بعض محافظ الائتمان الخاص البنوك التي تمول هذه الصناديق إلى توخي الحذر.

ذكرت تقارير لصحيفة Financial Times أن JPMorgan Chase بدأ تقليص الإقراض لبعض صناديق الائتمان الخاص بعد تخفيض قيمة القروض المرتبطة بشركات البرمجيات.

وتأتي تلك التخفيضات في وقت يواجه فيه قطاع التكنولوجيا مزيدًا من التدقيق من قبل المستثمرين، لا سيما في ظل عدم اليقين بشأن كيفية تأثير التطورات في الذكاء الاصطناعي على نماذج الأعمال والتقييمات.

المصدر: Bloomberg

كان الرئيس التنفيذي لـ JPMorgan، جيمي ديمون، قد حذّر سابقًا من أن مزيدًا من المشاكل قد تظهر داخل عالم الإقراض الخاص غير الشفاف.

قال ديمون العام الماضي إن السوق قد يكشف عن المزيد من «الصراصير»، وهو مصطلح يستخدم في التمويل لوصف كيف أن اكتشاف مشكلة واحدة غالبًا ما يشير إلى أن أخرى قد تليها قريبًا.

وعلى الرغم من أن تخفيضات قيمة أصول البنك لا تشير بالضرورة إلى أزمة نظامية، فإنها توحي بأن الافتراضات السهلة التي دعمت طفرة الائتمان الخاص — بشأن التقييمات والسيولة والاكتتاب — قد تخضع لفحص أدق.

فهم الصعود السريع للائتمان الخاص

يشير الائتمان الخاص إلى القروض التي يقدمها مقرضون غير بنكيون مباشرة إلى الشركات، عادةً الشركات الصغيرة والمتوسطة التي تقل تصنيفاتها الائتمانية عن درجة الاستثمار.

عادةً ما يتم التفاوض على هذه القروض بشكل خاص بين المقرضين والمقترضين ولا تُتداول في الأسواق العامة.

وبالتالي، غالبًا ما تتضمن شروطًا مخصصة تتناسب مع احتياجات كل مقترض.

الإقراض المباشر، الأكثر شيوعًا كشكل من أشكال الائتمان الخاص، يشمل عمومًا قروضًا مضمونة أولوية ذات أسعار فائدة متغيرة.

وبما أن هذه القروض ليست سهلة التداول، فعادةً ما يحتفظ بها المقرضون حتى تاريخ الاستحقاق أو حتى يقوم المقترض بإعادة تمويلها.

غياب سوق ثانوي سائل يعني أن المستثمرين لا يستطيعون بيع مراكزهم بسهولة إذا رغبوا في الخروج بسرعة.

«الميزة، أو العيب، في هذه المنتجات أنك لا تستطيع الخروج فورًا»، قال ماثيو مالون، رئيس إدارة الاستثمار في Opto Investments، في تقرير لـ Morningstar.

«وبسبب ذلك، يتلقى العميل تذكيرًا كل ربع سنة أو شهر أن هذه المسألة لم تُحَل بعد».

المستثمرون الأفراد يصبحون مصدر تمويل رئيسيًا

تقليديًا، كانت صناديق الائتمان الخاص مدعومة أساسًا من مستثمرين مؤسسين كبار مثل صناديق التقاعد وشركات التأمين وصناديق الثروة السيادية ومكاتب العائلات.

عادة ما كان هؤلاء المستثمرون يقبلون فترات إغلاق طويلة مقابل عوائد أعلى وتنويع.

ومع ذلك، فقد توسع القطاع بسرعة خلال العقد الماضي.

نمت أصول صناديق الائتمان الخاص لتتجاوز 3 تريليونات دولار عالميًا، مما دفع الشركات إلى البحث عن مصادر جديدة لرأس المال.

لهذا السبب لجأت شركات الائتمان الخاص بشكل متزايد إلى الأفراد الأثرياء والمستثمرين الأفراد لتغذية المزيد من التوسع.

كما تسعى عدة شركات أيضًا إلى الوصول إلى حوض الادخار التقاعدي الضخم المحتفظ به في خطط 401(k).

من Cliffwater إلى Apollo Global Management و BlackRock و Blackstone و Blue Owl Capital، سوقت جميعها صناديقها للمستثمرين الأفراد.

أطلقت مجموعة من منتجات الاستثمار، مثل شركات تطوير الأعمال وصناديق الفترات، المصممة لجعل الائتمان الخاص أكثر وصولًا للمستثمرين الأفراد.

تَعِد هذه المنتجات عادة بسيولة دورية، مما يسمح للمستثمرين بطلب السحوبات كل ربع سنة أو على فترات منتظمة.

في الواقع، غالبًا ما تظل القروض الأساسية مقفلة لعدة سنوات.

نجح هذا الهيكل بسلاسة طالما استمر تدفق أموال المستثمرين الجدد إلى الصناديق.

كان بالإمكان استخدام التدفقات الجديدة لتلبية طلبات الاسترداد دون حاجة المديرين لبيع القروض القائمة.

لكن مع تغير ظروف السوق وتحول معنويات المستثمرين إلى الحذر، أصبح التباين بين وعود الاسترداد السائلة ومحافظ القروض غير السائلة أكثر وضوحًا.

إذا حاول عدد كبير جدًا من المستثمرين سحب أموالهم في وقت واحد، فقد لا يبقى أمام الصناديق خيار سوى فرض قيود على الاسترداد.

«مع أي سوق ينمو بسرعة، قد يحدث نوع من التصفية»، قال سكوت أدلسون، الرئيس التنفيذي لشركة Houlihan Lokey، التي تجمع قاعدة بياناتها التحليلية للائتمان الخاص بيانات من أكثر من 60,000 تقييم للقروض.

«هناك بعض مقدمي الائتمان الذين قد يواجهون وقتًا عصيبًا.»

يواجه المديرون معضلة توازن صعبة

تجبر موجة طلبات الاسترداد الحالية مديري الصناديق على مواجهة قرار صعب.

يمكنهم تخفيف حدود السحب لإرضاء المستثمرين الباحثين عن سيولة، وهو ما قد يتطلب بيع أصول بسرعة ويُضر بأداء المحفظة.

بدلاً من ذلك، يمكنهم الحفاظ على سقوف استرداد صارمة ووضع قيود صارمة على عمليات الاسترداد وفرض «بوابات» للسحوبات، وهو إجراء قد يحمي قيمة المحفظة لكنه يخاطر بإثارة ذعر المستثمرين وتقليل التدفقات المستقبلية.

وقع رد فعل مماثل في 2022 عندما تم تحديد سقف للسحوبات في صندوق دخل العقارات التابع ل Blackstone، وهو صندوق عقاري غير متداول يحتفظ به على نطاق واسع المستثمرون الأثرياء.

يقول مراقبو الصناعة إن فترة طويلة من ضغط الاسترداد قد تكون لها تداعيات أوسع على منظومة رأس المال الخاص.

إذا اضطرت الصناديق لبيع حجم كبير من القروض لتلبية طلبات السحب، فقد يواجه السوق ضغطًا هبوطيًا على الأسعار.

وهذا بدوره قد يؤثر على التقييمات عبر القطاع.

يحذر الاقتصاديون أيضًا من أن الضغوط في الائتمان الخاص قد تتقاطع مع نقاط ضعف في أجزاء أخرى من الأسواق المالية.

أشار محمد الإرياني، اقتصادي والرئيس التنفيذي السابق لشركة Pimco، مؤخرًا إلى أن علامات التحذير المبكرة بدأت تظهر.

قال الإرياني: «أخبار هذا الأسبوع من أسواق الائتمان الخاص تردد تحذير جيمي ديمون عن 'الصراصير'.»

Cockroaches or Termites? The Private Credit Question:

— Mohamed A. El-Erian (@elerianm) March 6, 2026

This week’s news from the private credit markets in advanced economies echoes Jamie Dimon’s recent warning about "cockroaches"—the idea that early signs of excesses are likely to be followed by others.

From valuation gaps and…

وأضاف أنه بينما لا تشير التطورات حتى الآن إلى مخاطر نظامية، يجب على المستثمرين مراقبة كيفية تداخل الائتمان الخاص مع مفرطات محتملة في الأسواق الأخرى، بما في ذلك التوسع السريع في الاستثمارات المتعلقة بالذكاء الاصطناعي ونقاط الضعف في أسواق السندات العالمية.

يستمر الجدل حول مرونة الصناعة

على الرغم من تزايد المخاوف، يجادل بعض المشاركين في الصناعة بأن الاضطراب يعكس سوء فهم لكيفية هيكلة صناديق الائتمان الخاص أكثر منه مشكلة جوهرية في فئة الأصول.

قال دون كالكاني، مدير الاستثمار في Mercer Advisors، في تقرير Morningstar إن محافظ القروض الأساسية عبر الصناعة لا تزال صحية إلى حد كبير.

وبحسب كالكاني، فإن جزءًا كبيرًا من التوتر الحالي ينبع من مستثمرين ربما لم يدركوا تمامًا الطبيعة غير السائلة لهذه الاستثمارات عندما انضموا إلى الصناديق.

من المرجح أن تختبر الأشهر المقبلة ذلك الجدل.

قال كريستيان ستراكه، رئيس شركة Pacific Investment Management Co. (Pimco)، مديرة الأصول البالغة قيمتها 2.3 تريليون دولار، في تقرير لبلومبرغ: «يبدو من غير المحتمل أن يحدث تدهور حلزوني على شكل ضغط ائتماني طالما أن الاقتصاد الأمريكي يؤدي بشكل معقول وأن مجلس الاحتياطي الفيدرالي ميال لخفض أسعار الفائدة أو للبقاء على حاله».

وأضاف: «لكن إذا كنت في القروض الأكثر إشكالية، سواء كانت خاصة أو قروضًا مصرفية متداولة، فسيكون من الصعب جدًا على ذلك المقترض إعادة تمويل نفسه».

يراقب مستشارو الثروات والمستثمرون المؤسسيون عن كثب كيف يتعامل مديرو الائتمان الخاص مع موجة طلبات الاسترداد وما إذا كانت ثقة المستثمرين ستستقر.

يقول بعض المحللين إنه قد يستغرق أكثر من عام لبعض المستثمرين للخروج الكامل من الصناديق إذا بقيت قيود السحب قائمة.

إذا استمر ضغط الاسترداد، قد يواجه القطاع تباطؤًا في التدفقات الداخلة، وشروط تمويل أكثر تشددًا، ونهجًا أكثر حذراً في الإقراض.

لصناعة ازدهرت على النمو السريع ورأس المال الوفير، قد تمثل الفترة الحالية نقطة تحول—حيث يبدأ المستثمرون في إعادة تقييم المخاطر المرتبطة بأصول تعد بعوائد جذابة لكنها تقدم سيولة محدودة.

مجموعة مدعومة من عائلة Mittal تدرس حصة في Liverpool بتقييم $6 billion

OMERS الكندي يبيع حصة 25% في Exolum الإسبانية

أنثروبيك وأندوريل تجمعان مليارات مع انطلاق حقبة جديدة لشركات اليونيكورن

صناديق التقاعد في أمريكا الشمالية تحافظ على رهاناتها على الائتمان الخاص رغم المخاطر

أسواق الائتمان الأمريكية تبدي إشارات تحذير مع تعمق مخاطر الحرب في إيران

لم يتم العثور على نتائج

جارٍ تحميل المقالات...

Failed to load articles. Please try again.