Je americký akciový trh nadhodnocen? Klíčová rizika, která by měl každý investor znát

- Akcie nyní pohánějí růst díky efektům bohatství.

- Násobky spojené s AI klesají, zatímco zisky zůstávají stabilní.

- Korekce 10–15 % by byla normální.

S&P 500 vstoupil do roku 2026 na rekordních maximech. Očekávané zisky rostou, jádrová inflace se zchladila na 2.5% meziročně a Federální rezervní systém již snížil sazby do rozmezí 3.50-3.75%.

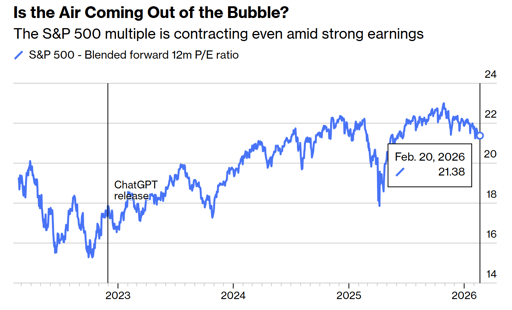

Mezitím se index obchoduje přibližně za 21.4násobek budoucích zisků a výrazně nad svým „před-AI“ průměrem.

Přirozeně se investoři obávají hrozby korekce nebo dokonce krachu trhu.

Co by měli vědět, je, že trh je skutečně silný, drahý a úzce spojený s ekonomikou samotnou.

Akciový trh nyní pohání ekonomiku

Růst zisků byl vždy tím, co táhlo ceny akcií výše. Dnes však směr často funguje opačně.

Vyšší ceny akcií jsou zvyšují čisté jmění domácností, vyšší bohatství podporuje spotřebu a spotřeba udržuje HDP v růstu.

Rozvaha Federální rezervy se v roce 2022 rozrostla téměř na $9 bilionů po letech kvantitativního uvolňování. Nyní činí $6.6 bilionu.

Fiskální deficity zůstávají blízko 6% HDP. Obě politiky přímo či nepřímo podporovaly ceny aktiv. Od roku 1987 trhy očekávají likviditu, když se objeví napětí.

Takzvaný Fed put nezačal s Jeromem Powellem. Začal za Alana Greenspana a přežil přes Bena Bernankeho a reakci na pandemii v roce 2020.

Když se bohatství v akciích stane primárním motorem výdajů, korekce již není jen tržní událostí. Promítá se do plánů najímání, podnikových investic a chování spotřebitelů. Toto propojení definuje současný cyklus.

Je americký trh nadhodnocen?

S&P 500 se obchoduje přibližně za 21.4násobek kombinovaných očekávaných zisků, což je pokles z kolem 23násobku na konci roku 2025, podle údajů Bloombergu.

Předtím, než OpenAI vydala ChatGPT na konci roku 2022, byl pětiletý průměr násobku blíže 18.7násobku.

Návrat k tomuto historickému průměru by naznačoval přibližně 12-13% pokles oproti současným úrovním, i když by prognózy zisků zůstaly. Ten scénář by spadal do historických norem.

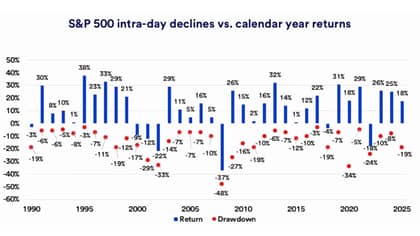

Výzkum U.S. Bank ukazuje, že od roku 1990 byl průměrný vnitroletní pokles pro S&P 500 asi 14%.

Trh strávil téměř 29% času od roku 1927 více než 10% pod svými nedávnými maximy.

Investoři by neměli zaměňovat 10-15% korekci za systémovou událost.

Pokles o 20% či více obvykle vyžaduje recesi zisků, úvěrovou událost nebo agresivní cyklus utahování. Žádný z těchto jevů není v současných datech viditelný.

Přecenění kvůli AI je zdravý vývoj

Od konce roku 2022 do roku 2025 se tržní násobek téměř mechanicky rozšiřoval, jak sílilo nadšení kolem umělé inteligence.

Přibližně každých šest měsíců přidal forward násobek další celý bod. Takové tempo pravděpodobně nemohlo pokračovat, aniž by nakonec nevytvořilo nestabilitu.

Na začátku roku 2026 se násobek smrskl i přesto, že očekávání zisků zůstávají pevná a výnosy 10letých vládních dluhopisů se stabilizovaly nebo klesly.

Softwarové společnosti a další takzvaní prostředníci čelili tlaku, protože investoři zpochybňují, zda nástroje AI mohou snížit jejich cenovou sílu.

Velké technologické firmy vynakládají obrovské kapitálové výdaje na datová centra a infrastrukturu; Amazon, Microsoft, Alphabet, Meta a Oracle letos plánují výrazné zvýšení výdajů spojených s AI.

Investoři se nyní ptají, zda se tyto investice promítnou do trvale udržitelných peněžních toků.

Tato změna psychologie snižuje riziko „blow offu“ ve stylu pozdních 90. let. Postupné přecenění očekávání je mnohem méně škodlivé než prudký kolaps po nekontrolovaném optimismu.

Inflace a Fed zůstávají středobodem

Jádrový CPI se zpomalil na 2.5% meziročně, z více než 3% v roce 2025, i když je stále nad cílem Federální rezervy 2%.

Centrální banka snížila sazby o 1% koncem roku 2024 a o dalších 0.75% v průběhu roku 2025. Úředníci předpokládají další snížení o 25 bazických bodů v roce 2026, zatímco trhy jich promítají dvě nebo tři.

Právě v tom rozdílu se může objevit volatilita. Pokud se inflace zrychlí směrem k 3% nebo více, snížení sazeb by pravděpodobně přestalo a násobky akcií by se mohly smrštit.

Pokud disinflace pokračuje a růst se udrží, finanční podmínky by se dále uvolnily a ocenění by mohlo zůstat podpořené.

V současnosti výnosy dluhopisů nevystřelily a indikátory recese zůstávají omezené.

Makroekonomické pozadí se neshoduje s rokem 2000, kdy se ocenění odtrhla od zisků, ani s rokem 2008, kdy se úvěrové trhy zhoršovaly pod povrchem.

Šířka trhu se zlepšuje a riziko koncentrace se zmírňuje

Osm z jedenácti sektorů S&P 500 dosáhlo na začátku roku 2026 nových maxim. Účast se rozšířila za hranice mega-cap technologie.

Akcie středních a malých společností se zlepšily a mezinárodní akcie vykazují lepší relativní výkonnost.

Širší účast snižuje závislost na jednom narativu. V letech 2023 a 2024 několik gigantů spojených s AI táhlo velký podíl výnosů indexu.

Ta koncentrace vytvořila zranitelnost.

Dnes je růst trhu postaven na více pilířích, včetně odolnosti spotřebitelů a stabilního růstu zisků.

Podle veřejných odhadů zůstávají tarify nadále zvýšené přibližně na 12% u dováženého zboží ve srovnání s asi 2% na začátku roku 2025.

Trhy tento režim do značné míry vstřebaly. Pokud politika opět neeskaluje, obchod se nezdá být bezprostředním spouštěčem propadu.

Na co by se investoři skutečně měli zaměřit

Dominantní riziko v roce 2026 není euforie, ale závislost.

Když ceny aktiv podporují spotřebu a tvůrci politik jsou vnímáni jako citliví na tržní napětí, vytvářejí se očekávání pokračující stability.

Mírná korekce je v tomto roce statisticky pravděpodobná.

Silný medvědí trh by vyžadoval buď jasné snížení zisků, prudké inflační překvapení nebo rozšiřování úvěrových spreadů. Tyto podmínky v současných datech nejsou přítomny.

Trh je naceněn na kompetentní realizaci ze strany společností investujících kapitál do AI, centrálních bankéřů řídících inflaci a tvůrců politik řešících obchod.

Dokud zisky porostou a inflace bude klesat, mohou akcie i z vysokých ocenění pomalu růst.

Jemnější otázkou je, jak dlouho může ekonomika poháněná rostoucími cenami aktiv fungovat bez vzniku nadměrného zadlužení nebo obnoveného inflačního tlaku.

Právě toto napětí, více než každodenní titulky, určí další fázi tohoto cyklu.

Proč akcie SpaceX klesají zhruba o 5 % po třídenním růstu

Nvidia: akcie se po propadu stabilizují. Slábnou obavy z kruhového financování?

Akcie Bumble rostou po zrušení pravidla, že ženy píší první: podpoří to růst?

Proč je nárůst akcií Sea Limited po výsledcích příležitostí k prodeji

Akcie On klesly o 19 % po zklamání ve čtvrtletních tržbách

Nebyly nalezeny žádné výsledky

Načítání článků...

Failed to load articles. Please try again.