Když investoři hledají odchody, selhává model likvidity soukromého dluhu?

- Maloobchodní investoři usilují o rekordní odchody z fondů soukromého dluhu.

- BlackRock, Blackstone, Morgan Stanley a Cliffwater omezily výběry.

- Otřesy zpochybňují ocenění, schvalování úvěrů a přílivy kapitálu.

Průmysl private credit, jedna z nejrychleji rostoucích částí globálních financí za poslední dekádu, čelí neočekávané zátěžové zkoušce, když se investoři snaží vytáhnout z fondů, které poháněly jeho expanzi, miliardy dolarů.

Rostoucí požadavky na výběry napříč několika velkými vozidly private credit přinutily manažery fondů omezit výběry, prodávat aktiva a dokonce vložit vlastní kapitál, aby stabilizovali náladu investorů.

Tato vývojová situace vyvolává obavy, že model, který poháněl explozivní růst odvětví — zejména jeho rostoucí závislost na majetnějších individuálních investorech — může narážet na svou první větší výzvu.

Ačkoliv sektor je daleko od plnohodnotné krize, nárůst žádostí o výběry odhaluje napětí inherentní v tom, nabídnout investorům periodickou likviditu, zatímco držíte půjčky koncipované tak, aby zůstaly uzamčené na roky.

Cliffwater a Morgan Stanley jsou poslední, kdo omezili výběry

Posledním znakem napětí bylo, když Cliffwater, významný manažer private credit, oznámil klientům, že investoři v jeho největším fondu požádali během posledního čtvrtletí o odkup 14 % svých podílů.

Fond v hodnotě 33 miliard dolarů bude schopen uspokojit pouze asi polovinu těchto žádostí, což znamená, že zbývající investoři budou muset počkat nejméně do příštího čtvrtletí, než budou moci své prostředky vybrat.

Morgan Stanley čelila podobným tlakům.

Fond North Haven Private Income Fund, který spravuje téměř 8 miliard dolarů aktiv, vrátil zhruba 169 milionů dolarů investorům poté, co při posledním období pro výběry omezil výběry na 5 % celkových akcií.

V dopise klientům Morgan Stanley uvedla, že rozhodnutí omezit výběry mělo zabránit nuceným prodejům aktiv v obdobích tržní volatility a ochránit dlouhodobé výnosy.

Tato opatření odrážejí rostoucí dilema pro fondy private credit, když žádosti o výběry rostou.

Manažeři musejí vyvažovat potřebu uspokojit investory požadující likviditu proti riziku, že příliš rychlý prodej půjček by mohl erodovat hodnotu jejich portfolií.

Od Blue Owl po BlackRock: rostoucí žádosti o výběry signalizují nervozitu investorů

Vše začalo v únoru, když Blue Owl Capital oznámil, že trvale omezí výběry z jednoho ze svých dluhových fondů zaměřených na retailové investory.

Místo toho, aby investorům umožnil odkup prostředků čtvrtletně, společnost uvedla, že přejde na periodické výplaty financované prodejem aktiv, výnosem a strategickými transakcemi.

Blue Owl také uvedl, že plánuje prodat přibližně 1,4 miliardy dolarů půjček držených ve třech fondech skupině velkých penzijních a pojišťovacích investorů.

Is this a “canary-in-the-coalmine” moment, similar to August 2007?

— Mohamed A. El-Erian (@elerianm) February 19, 2026

This question will be on the mind of some investors and policymakers this morning as they assess the news that, quoting the FT, the “private credit group Blue Owl will permanently restrict investors from… pic.twitter.com/DhvLlIAy5S

Obavy se dále rozšířily, když se objevily zprávy, že Blackstone Private Credit, obchodní rozvojová společnost známá jako BCRED, čelila čistým výběrům ve výši 1,7 miliardy dolarů během svého posledního fiskálního čtvrtletí.

Hrubé žádosti o výběry překročily čtvrtletní limit fondu ve výši 7 %.

Aby společnost zvládla odtoky, aniž by spustila proporcionalní výplaty investorům, Blackstone zvolil neobvyklé řešení.

Firma a její zaměstnanci vložili 400 milionů dolarů do feeder fondu, který kanály investice do BCRED, čímž efektivně vyrovnali tlak na výběry a umožnili fondu vyhovět žádostem o výběr.

Poté BlackRock nedávno omezil výběry ze svého 26miliardového HPS Corporate Lending Fund poté, co investoři požádali o odkup 9,3 % akcií v prvním čtvrtletí, což výrazně překročilo čtvrtletní strop fondu 5 %.

Tento incident byl poprvé, kdy žádosti o výběr přesáhly tento limit.

„Vidíte krizi důvěry,“ řekl Victor Hong, bývalý vedoucí rizik investičního bankovnictví, v reportáži New York Times.

Také se zdá, že roli hraje psychologie investorů.

Poradci pro majetek říkají, že obavy o likviditu se mohou rychle samoopotvrzovat, jakmile investoři začnou mít strach, že nebudou moci rychle získat přístup ke svým prostředkům.

„Kdykoli někdo slyší, že ostatní vystupují, nechcete být poslední,“ řekl Steve Curley, spolumanažer hlavní kanceláře 55 North Private Wealth, v zmíněné reportáži NYT.

Banky zpřísňují opatrnost při financování

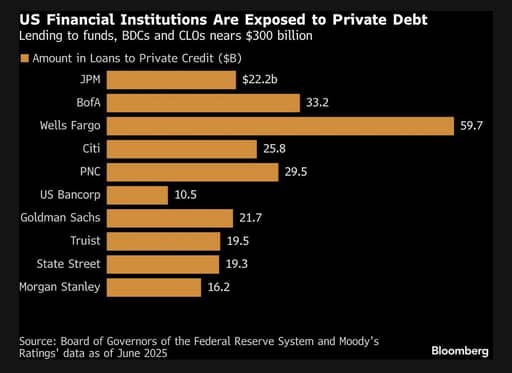

Obavy o zdraví některých portfolií private credit také vedou k opatrnosti mezi bankami, které těmto fondům poskytují financování.

JPMorgan Chase podle zpráv začal omezovat úvěrování některým fondům private credit poté, co snížil ocenění půjček vázaných na softwarové společnosti, uvádí Financial Times.

Tato snížení ocenění přicházejí v době, kdy technologický sektor čelí zvýšenému dohledu investorů, zejména v souvislosti s nejistotou, jak může pokrok v umělé inteligenci změnit obchodní modely a ocenění.

Zdroj: Bloomberg

Generální ředitel JPMorgan Jamie Dimon dříve varoval, že v neprůhledném světě soukromého půjčování by se mohly objevit další problémy.

Dimon loni řekl, že trh by mohl odhalit více „přízraků“, termín používaný ve financích pro popis situace, kdy zjištění jednoho problému často naznačuje, že brzy mohou následovat další.

Ačkoli markdowny aktiv banky nutně nesignalizují systémové riziko, naznačují, že snadné předpoklady, které podporovaly boom private credit — kolem ocenění, likvidity a underwritingu — mohou být podrobovány důkladnějšímu zkoumání.

Porozumění rychlému vzestupu private credit

Private credit označuje půjčky poskytované nebankovními věřiteli přímo společnostem, typicky malým a středním podnikům, které spadají pod ratingy pod investičním stupněm.

Tyto půjčky jsou obvykle sjednávány soukromě mezi věřiteli a dlužníky a nejsou obchodovány na veřejných trzích.

V důsledku toho často zahrnují upravené podmínky šité na míru potřebám každého dlužníka.

Direct lending, nejběžnější forma private credit, obecně zahrnuje seniorní zajištěné půjčky s pohyblivou úrokovou sazbou.

Protože tyto půjčky nejsou snadno obchodovatelné, věřitelé je obvykle drží až do splatnosti nebo dokud dlužník neprovede refinancování.

Absence likvidního sekundárního trhu znamená, že investoři nemohou snadno prodat své pozice, pokud chtějí rychle vystoupit.

„Rys, nebo chyba těchto produktů je, že z nich nelze okamžitě vystoupit,“ řekl Matthew Malone, vedoucí správy investic ve společnosti Opto Investments, v reportáži Morningstar.

„Proto je klient každé čtvrtletí nebo měsíc připomínán, že to stále není vyřešeno.“

Maloobchodní investoři se stávají klíčovým zdrojem financování

Historicky byly fondy private credit primárně podporovány velkými institucionálními investory, jako jsou penzijní fondy, pojišťovny, státní investiční fondy a rodinné kanceláře.

Tito investoři obvykle přijímali dlouhé uzamčení výstupů výměnou za vyšší výnosy a diverzifikaci.

V posledním desetiletí se však odvětví rychle rozšířilo.

Aktiva ve fondech private credit vzrostla na více než 3 biliony dolarů globálně, což přimělo firmy hledat nové zdroje kapitálu.

Právě proto se společnosti private credit čím dál častěji obracely na majetné jednotlivce a retailové investory, aby podpořily další expanzi.

Několik firem také usiluje o přístup k obrovskému fondu spořených prostředků v 401(k) plánech.

Od Cliffwater po Apollo Global Management, BlackRock, Blackstone a Blue Owl Capital všechny nabízely své fondy individuálním investorům.

Spustily řadu investičních vozidel, jako jsou business development companies (BDC) a intervalové fondy, navržených tak, aby zpřístupnily private credit individuálním investorům.

Tato produkty obecně slibují periodickou likviditu, což investorům umožňuje požádat o výběry každé čtvrtletí nebo v pravidelných intervalech.

V praxi však často zůstávají podkladové půjčky uzamčené na několik let.

Struktura fungovala hladce, dokud do fondů přitékal nový kapitál investorů.

Nové přílivy mohly být použity k pokrytí žádostí o výběry bez nutnosti manažerů prodávat stávající půjčky.

Ale jak se mění tržní podmínky a nálada investorů přechází k opatrnosti, nesoulad mezi likvidními sliby výběrů a nelikvidními portfolii půjček je stále patrnější.

Pokud příliš mnoho investorů zároveň usiluje o výběr svých prostředků, fondy mohou mít málo možností, než zavést limity na výběry.

„U každého trhu, který rychle roste, může dojít k určitému vyčištění,“ řekl Scott Adelson, generální ředitel Houlihan Lokey, jehož databáze private credit a analytická platforma agreguje data z více než 60 000 ocenění půjček.

„Někteří poskytovatelé úvěrů by mohli mít těžké časy.“

Manažeři čelí obtížnému vyvažování

Současná vlna žádostí o výběry nutí manažery fondů čelit těžkému rozhodnutí.

Mohou uvolnit limity výběrů, aby uspokojili investory požadující likviditu, což může vyžadovat rychlý prodej aktiv a potenciálně poškodit výkonnost portfolia.

Nebo mohou zachovat přísné limity a „uzamknout" výběry, což může chránit hodnotu portfolia, ale zároveň vyvolat obavy investorů a snížit budoucí přílivy kapitálu.

Podobná odezva nastala v roce 2022, kdy byly výběry omezeny u Blackstone’s real estate income trust, netrhového nemovitostního fondu široce drženého majetnými jednotlivci.

Pozorovatelé odvětví říkají, že prodloužené období tlaků na výběry by mohlo mít širší dopady na ekosystém soukromého kapitálu.

Pokud budou fondy nuceny prodávat velké objemy půjček, aby uspokojily poptávku po výběru, trh by mohl zaznamenat tlak na pokles cen.

To by zase mohlo ovlivnit ocenění napříč sektorem.

Ekonomové také varují, že napětí v private credit by se mohlo protínat s zranitelnostmi jinde na finančních trzích.

Mohamed El-Erian, ekonom a bývalý generální ředitel Pimco, nedávno poznamenal, že se objevují rané varovné signály.

„Týdenní zprávy z trhů private credit se ozývají Dimonovým varováním o „přízracích“,“ řekl El-Erian.

Cockroaches or Termites? The Private Credit Question:

— Mohamed A. El-Erian (@elerianm) March 6, 2026

This week’s news from the private credit markets in advanced economies echoes Jamie Dimon’s recent warning about "cockroaches"—the idea that early signs of excesses are likely to be followed by others.

From valuation gaps and…

Dodal, že zatímco vývoj ještě nenasvědčuje systémovému riziku, investoři by měli sledovat, jak se private credit propojuje s dalšími potenciálními tržními přehřátími, včetně rychlé expanze investic souvisejících s umělou inteligencí a zranitelností na globálních dluhopisových trzích.

Diskuse o odolnosti odvětví pokračuje

Přes rostoucí obavy někteří účastníci odvětví tvrdí, že turbulence spíše odrážejí nedorozumění ohledně struktury fondů private credit než základní problém s třídou aktiv.

Don Calcagni, investiční ředitel Mercer Advisors, uvedl v reportáži Morningstar, že podkladová portfolia půjček v odvětví zůstávají obecně zdravá.

Podle Calcagniho většina současného napětí plyne z investorů, kteří nemuseli plně ocenit nelikvidní povahu investic při vstupu do fondů.

Nadcházející měsíce pravděpodobně otestují tento argument.

„Zdá se nepravděpodobné, že by nastal spirálovitý útlum úvěrů,“ řekl Christian Stracke, prezident správce aktiv ve výši 2,3 bilionu dolarů Pacific Investment Management Co. (Pimco), v reportáži Bloomberg, „pokud bude americká ekonomika relativně dobře fungovat a Fed bude nakloněn snižování sazeb nebo setrvání na stávajících úrovních."

Ale „pokud jste v problematičtějších půjčkách, ať už jde o soukromé nebo obchodované bankovní půjčky, bude pro toho dlužníka velmi obtížné se refinancovat,“ dodal.

Poradci pro majetek i institucionální investoři bedlivě sledují, jak manažeři private credit zvládnou nárůst žádostí o výběry a zda se důvěra investorů stabilizuje.

Někteří analytici říkají, že některým investorům může trvat více než rok, než z fondů plně vystoupí, pokud limity výběrů zůstanou v platnosti.

Pokud tlaky na výběry přetrvají, sektor by mohl čelit pomalejším přílivům, přísnějším financováním a obezřetnějšímu přístupu k úvěrování.

Pro odvětví, které prosperovalo na rychlém růstu a hojném kapitálu, může současné období znamenat zlom — moment, kdy si investoři začnou přehodnocovat rizika spojená s aktivy, které slibují atraktivní výnosy, ale nabízejí omezenou likviditu.

Skupina podporovaná rodinou Mittal zkoumá podíl v Liverpool FC při ocenění $6B

Kanadský OMERS prodá 25% podíl ve španělské energetické společnosti Exolum

Anthropic a Anduril získávají miliardy; začíná nová éra jednorožců

Severoamerické penzijní fondy dál investují do privátního dluhu navzdory rizikům

Americké úvěrové trhy vysílají varování, riziko války s Íránem roste

Nebyly nalezeny žádné výsledky

Načítání článků...

Failed to load articles. Please try again.