Er det amerikanske aktiemarked overvurderet? Vigtige risici for investorer

- Aktier driver nu væksten gennem formueeffekter.

- AI-multipler falder, mens indtjeningen forbliver solid.

- Et fald på 10–15% ville være normalt.

S&P 500 er startet 2026 på rekordniveauer. Forventet fremtidig indtjening stiger, kerneinflationen er faldet til 2,5% år-til-år, og Federal Reserve har allerede sænket renten til et interval på 3,50–3,75%.

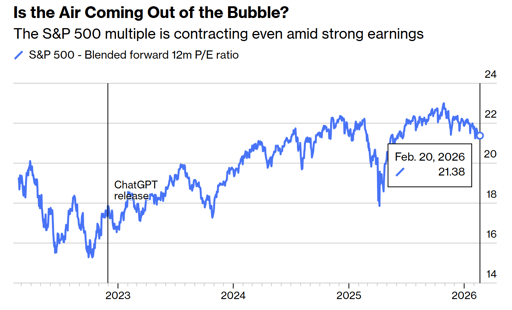

Imens handles indekset til omkring 21,4 gange forventet fremtidig indtjening og væsentligt over sit “pre-AI”-gennemsnit.

Det er naturligt, at investorer bekymrer sig om truslen om en korrektion eller endda et markedskrak.

Det, de bør vide, er, at markedet faktisk er stærkt, dyrt og tæt forbundet med økonomien selv.

Aktiemarkedet driver nu økonomien

Indtjeningsvækst er det, der altid har trukket aktiekurser op. Men i dag går retningen ofte den modsatte vej.

Højere aktiekurser øger husholdningernes nettoværdi, øget formue understøtter forbruget, og forbruget holder BNP i vækst.

Federal Reserves balance udvidede sig til næsten $9 trillion i 2022 efter år med kvantitativ lempelse. Den er nu på $6.6 trillion.

De offentlige budgetunderskud ligger fortsat tæt på 6% af BNP. Begge politikker har direkte eller indirekte understøttet aktivpriserne. Siden 1987 har markederne forventet likviditet, når stress opstår.

Den såkaldte 'Fed put' begyndte ikke med Jerome Powell. Den startede under Alan Greenspan og overlevede gennem Ben Bernanke og pandemisvaret i 2020.

Når aktieformue bliver en primær drivkraft for forbruget, er en korrektion ikke længere kun en markedshændelse. Den påvirker ansættelsesplaner, virksomheders investeringer og forbrugeradfærd. Den forbindelse definerer den nuværende cyklus.

Er det amerikanske marked overvurderet?

S&P 500 handles til cirka 21,4 gange blended forventet fremtidig indtjening, ned fra omkring 23 gange i slutningen af 2025, ifølge Bloomberg-data.

Før OpenAI udsendte ChatGPT i slutningen af 2022 lå femårs-gennemsnitsmultiplen tættere på 18,7 gange.

Et tilbagefald til det historiske gennemsnit ville betyde et fald på omtrent 12–13% fra de nuværende niveauer, selv hvis indtjeningsprognoserne holder. Det scenarie ville ligge inden for historiske normer.

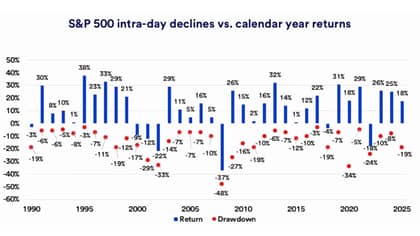

Forskning fra U.S. Bank viser, at siden 1990 har det gennemsnitlige intraårs-tab for S&P 500 været omkring 14%.

Markedet har i næsten 29% af tiden siden 1927 ligget mere end 10% under sine nylige toppe.

Investorer bør ikke forveksle en korrektion på 10–15% med en systemisk begivenhed.

Et fald på 20% eller mere kræver normalt en indtjeningsrecession, en kreditbegivenhed eller en aggressiv stramningscyklus. Ingen af disse er synlige i de nuværende data.

AI-omvurderingen er en sund udvikling

Fra slutningen af 2022 til 2025 udvidede markedsmultiplen sig næsten mekanisk, efterhånden som entusiasmen omkring kunstig intelligens intensiveredes.

Cirka hver sjette måned tilføjede den fremadskuende multiple endnu et helt punkt. Den takt var usandsynlig at fortsætte uden til sidst at skabe ustabilitet.

I begyndelsen af 2026 er multiplen komprimeret, selvom indtjeningsforventningerne forbliver faste og 10-årige Treasury-renter er stabiliseret eller faldet.

Softwarevirksomheder og andre såkaldte mellemled har været under pres, efterhånden som investorer spørger, om AI-værktøjer kan reducere deres prissætningsmagt.

Store teknologivirksomheder afsætter massive kapitaludgifter til datacentre og infrastruktur, hvor Amazon, Microsoft, Alphabet, Meta og Oracle planlægger betydelige stigninger i AI-relaterede udgifter i år.

Investorer spørger nu, om disse investeringer vil omsætte sig til holdbar pengestrøm.

Denne ændring i psykologien reducerer risikoen for en slut-1990'ernes-lignende eksplosion. En gradvis omvurdering af forventningerne er langt mindre skadelig end et brat kollaps efter ukontrolleret optimisme.

Inflation og Fed forbliver omdrejningspunktet

Kerne-CPI er aftaget til 2,5% år-til-år, ned fra over 3% i 2025, men stadig over Federal Reserves 2%-mål.

Centralbanken har sænket renterne med 1% i slutningen af 2024 og yderligere 0,75% gennem 2025. Myndighederne projicerer endnu en sænkning på 25 basispunkter i 2026, mens markederne priser to eller tre.

Det gab er, hvor volatilitet kan opstå. Hvis inflationen genaccelererer mod 3% eller derover, vil rentenedsættelser sandsynligvis blive sat på pause, og aktiemultipler kan blive komprimeret.

Hvis disinflation fortsætter og væksten holder, vil de finansielle forhold lettes yderligere, og værdiansættelser kan forblive understøttet.

På nuværende tidspunkt er obligationsrenterne ikke steget kraftigt, og recessionindikatorerne forbliver afdæmpede.

Det makroøkonomiske bagtæppe ligner hverken 2000, hvor værdiansættelserne løsrev sig fra overskuddene, eller 2008, hvor kreditmarkederne forværredes under overfladen.

Bredde forbedres, og koncentrationsrisiko aftager

Otte af de elleve S&P 500-sektorer har nået nye højder i begyndelsen af 2026. Deltagelsen er blevet bredere end mega-cap-teknologi.

Mid-cap og small-cap aktier er forbedret, og internationale aktier har vist bedre relativ præstation.

Bredere deltagelse reducerer afhængigheden af én enkelt fortælling. I 2023 og 2024 bar en lille gruppe AI-tilknyttede giganter en stor del af indeksafkastet.

Den koncentration skabte sårbarhed.

I dag hviler opturen på flere søjler, herunder forbrugerresiliens og stabil indtjeningsvækst.

Toldsatser forbliver forhøjede omkring 12% på gennemsnitlige importerede varer sammenlignet med cirka 2% i starten af 2025, ifølge offentlige estimater.

Markederne har dog i høj grad absorberet dette regime. Medmindre politikken eskalerer igen, ser handel ikke ud til at være den umiddelbare katalysator for et sammenbrud.

Hvad investorer faktisk bør fokusere på

Den dominerende risiko i 2026 er ikke eufori, men afhængighed.

Når aktivpriser understøtter forbruget, og beslutningstagere opfattes som lydhøre over for markedsstress, opbygges forventninger om fortsat stabilitet.

En moderat korrektion er statistisk sandsynlig i år.

Et alvorligt bjørnemarked ville kræve enten en klar indtjeningskontraktion, en kraftig inflationsoverraskelse eller voksende kreditspreads. Disse betingelser er ikke til stede i de nuværende data.

Markedet er prissat til kompetent gennemførelse fra virksomheder, der investerer kapital i AI, fra centralbankfolk, der styrer inflationen, og fra politiske beslutningstagere, der håndterer handel.

Så længe overskud vokser, og inflationen falder, kan aktier langsomt stige selv fra høje værdiansættelser.

Det mere subtile spørgsmål er, hvor længe en økonomi drevet af stigende aktivpriser kan opretholde sig selv uden at skabe enten overdrevent gældsniveau eller fornyet inflationspres.

Den spænding, mere end daglige overskrifter, er det, der vil definere næste fase af denne cyklus.

Hvorfor SpaceX-aktien falder ca. 5% efter en tredages stigning

Nvidia-aktien stabiliserer efter mandagens fald: Aftager frygten for cirkulær finansiering?

Bumble-aktien stiger efter ophævelse af 'kvinder først'-regel: vil det øge væksten?

Hvorfor Sea Limited-aktien er en salgsmulighed efter regnskabet

On-aktien falder 19% efter sportsmærke misser kvartalssalgsestimater

Ingen resultater fundet

Indlæser artikler...

Failed to load articles. Please try again.