Analyse: Hvorfor guld kan fortsætte med at stige trods rekorder og konsolidering

- Centralbankkøb giver stabil, prisupåvirket støtte.

- Geopolitisk fragmentering og handelsusikkerhed øger efterspørgslen efter guld.

- Mulige lempelser fra Fed vil sænke reale renter og dermed reducere gulds alternativomkostning.

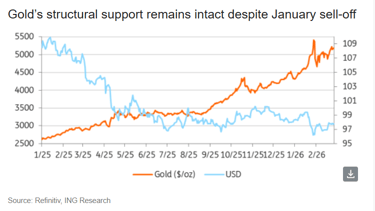

På trods af at guldpriserne konsoliderer efter januars kraftige stigning og den efterfølgende salgspresse, antyder analytikere, at opturen langt fra er ovre.

“Momentum kan modereres herfra. Men de strukturelle drivkræfter, der understøtter markedet, er fortsat fast forankrede – og i nogle tilfælde styrkes de,” sagde Ewa Manthey, råvarestrateg hos ING Group, i en rapport.

Guldpriserne har konsolideret sig over det afgørende niveau på $5,000 pr. ounce i den seneste uge, da efterspørgslen efter sikre havne forblev forhøjet.

På tidspunktet for skrivningen var guldpriserne på COMEX 0,2% højere på $5,204.64 pr. ounce.

Eksperter mener, at en række faktorer stadig klart taler for yderligere upside i den gule metalls priser.

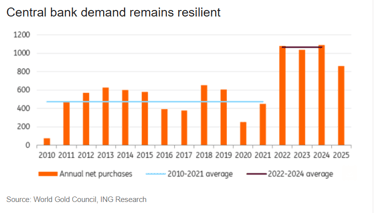

Centralbankkøb

Efterspørgslen fra den officielle sektor fortsætter med at være den primære støtte for guldmarkedet.

Siden Ruslands invasion af Ukraine i 2022 har centralbanker—især dem i fremvoksende markeder—fremskyndet deres bestræbelser på at diversificere reserverne.

Denne acceleration er et svar på eskalerende sanktionsrisiko, øget geopolitisk fragmentering og et samlet ønske om at mindske afhængigheden af den amerikanske dollar.

“Vigtigst er, at denne efterspørgsel har vist sig at være stabil og i høj grad upåvirket af prisen,” sagde Manthey.

Polen, sidste års største køber af guld, planlægger yderligere guldkøb og sigter mod 700 ton, op fra 550 ton.

Denne strategiske akkumulering, som prioriterer et absolut niveau frem for en fast reserveandel på 30%, understreger dens fortsatte betydning.

“Først og fremmest understøttes det (guldet) af markedets usikkerhed og investorers frygt. For at beskytte deres aktiver vender de sig massivt mod guld som en sikker havn. Det samme gør verdens største centralbanker,” sagde Alex Tsepaev, chefstrateg i B2PRIME Group, i en emailed erklæring.

I januar fortsatte Kinas centralbank sine guldkøb for femtende måned i træk.

Geopolitiske spændinger øger priserne

Geopolitisk risiko er blevet en primær faktor, der påvirker makromiljøet.

Investorer står over for et mere volatilt globalt landskab, præget af emner som eskalerende spændinger i Mellemøsten og vedvarende bekymringer om handelsstridigheder og muligheden for nye toldsatser.

“Den aktuelle geopolitiske ustabilitet, som forværrer den økonomiske situation rundt om i verden, tilfører også brændstof til ilden,” sagde Tsepaev.

Øget politisk uforudsigelighed, især inden for handel, medfører større volatilitet på tværs af forskellige aktivklasser.

Som følge heraf er efterspørgslen efter sikre havne solidt understøttet.

Gulds rolle som en sikring mod både geopolitiske og politisk betingede chok er igen særligt relevant.

Mulig støtte ved at Fed lemper sin politik

“Et skift i den amerikanske pengepolitiske baggrund kunne give en yderligere medvind for guld,” sagde Manthey i ING-rapporten.

På trods af Federal Reserves fortsatte forsigtighed peger risiciene i stigende grad mod en lempelse af politikken, drevet af aftagende vækstmomentum og en inflation, som vedvarende normaliserer.

“Vores amerikanske økonom forventer, at Fed begynder at sænke renterne i andet kvartal, hvorefter politikken bliver gradvist mindre restriktiv i de kommende kvartaler,” tilføjede Manthey.

En lempelsescyklus, kendetegnet ved, at centralbanker sænker renten, skaber typisk et særdeles gunstigt miljø for guld, sagde Manthey.

Den primære mekanisme er sænkningen af reale renter — den nominelle rente minus inflation.

Når reale renter falder, mindskes attraktiviteten ved at holde renteafkastende aktiver.

Guld, et ikke-afkastgivende aktiv, bliver derefter relativt mere tiltalende, fordi alternativomkostningen ved at eje det reduceres.

Dette skift i relativ værdi opmuntrer investorer til at allokere kapital til guld, betragte det som en værdibutik og en inflationssikring, hvilket driver prisen op.

Selv små rentenedsættelser kan udløse denne støttende dynamik.

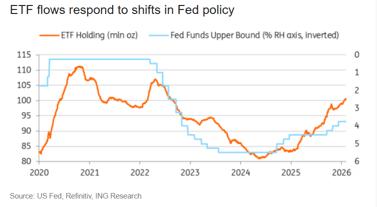

Genoplivet efterspørgsel efter ETF'er

Ifølge Tsepaev har guld-ETF'er to hovedkategorier.

Fokus bør først og fremmest være på de mest likvide instrumenter, såsom SPDR Gold Shares og ProShares Ultra Gold (UGL).

“Faktisk er dette den nemmeste måde at investere i guld på, da køb af fysiske barrer kan være dyrt og besværligt – du skal opbevare dem et sted og sørge for deres sikkerhed,” tilføjede Tsepaev.

Ifølge Tsepaev repræsenterer ETF'er det mest tilgængelige og omkostningseffektive investeringsvalg, selv for nye investorer.

Det skyldes tilgængeligheden af adskillige store, pålidelige værdipapirer med varierende betingelser.

Investorinteressen for guld-ETF'er genopleves, hvilket fører til fornyede indstrømninger efter en periode med konsolidering.

På trods af denne nylige fremdrift er den nuværende ETF-positionering stadig væsentligt lavere end toppen i 2020, hvilket antyder et betydeligt potentiale for yderligere investeringer, sagde ING’s Manthey.

“Mens centralbankernes køb fortsætter med at forankre markedet, har ETF'er kapacitet til at forstærke prisbevægelser,” sagde Manthey.

“Hvis forventningerne om rentenedsættelser bliver fastere, eller hvis geopolitiske risici intensiveres, kunne en fornyet bølge af ETF-indstrømninger give endnu et løft til guldpriserne.”

En ulempe er, at ETF'er ikke giver investorer direkte ejerskab af de underliggende metaller, bemærkede Tsepaev.

“Jeg vil dog ikke anbefale børshandlede fonde med indbygget gearing, da den psykologiske side af den nuværende optur indikerer en høj risiko for en pludselig korrektion (som højst sandsynligt ikke ville vare længe af fundamentale årsager).”

Dollar-momentum

Dynamikken i reserveudviklingen har rykket sig ud over centralbankernes traditionelle domæne.

En betydelig ny institutionel køber af reserveaktiver er opstået med den hurtige udbredelse af stablecoins, der er støttet af den amerikanske dollar.

Tether og andre fremtrædende stablecoin-udstedere er fremtrådt som store købere af reserveaktiver, især amerikanske statspapirer og i stigende grad guld.

Tether erhvervede mere end 70 ton guld sidste år, ifølge ING Group.

Denne volumen gjorde dem til den registrerede næststørste køber, kun overgået af Polen.

Samlet set ejer Tether nu cirka 140 ton guld, holdt i deres reserver og som støtte for deres guld-backede token.

“Hvis guld forbliver en del af denne reservestrategi, kunne væksten i stablecoins repræsentere en yderligere strukturel kilde til efterspørgsel, som opfører sig mere som centralbankkøb end som detailstrømme,” sagde Manthey.

En kontinuerlig stigning i guldprisen er usandsynlig. Da priserne befinder sig på rekordhøje niveauer, viser den faktiske efterspørgsel øget følsomhed over for omkostninger, hvilket betyder, at markedet må forvente faser med udfladning eller endog kortvarige tilbagefald.

“Men de strukturelle søjler i denne optur – centralbankdiversificering, geopolitisk fragmentering, potentiel lempelse af politikken og fornyet interesse for ETF'er – forbliver intakte,” sagde Manthey.

“Foreløbig favoriserer det bredere miljø fortsat guld.”

Brent-råolie falder, men en ugentlig stigning på 14% viser, at faren ikke er ovre

Guld mister terræn, da olieprisstigning øger inflations- og rentebekymringer

Sølvprisen genvinder efter sidste uges fald: Kan $65 komme i sigte?

Guldprisen stagnerer nær $4.130: dræber oliechokket gennembruddet?

Brent-olieprisprognose: Sigter mod $100 efter eskalering i USA–Iran-konflikten

Ingen resultater fundet

Indlæser artikler...

Failed to load articles. Please try again.