Tysklands økonomi overrasker, men kald det endnu ikke en boom

Tysklands økonomi gik ind i 2026 i en anden situation end for et år siden.

Risikoen for sammentrækning er aftagende, inflationen er vendt tilbage til målet, og erhvervssentimentet forbedres.

Men væksten er stadig svag, arbejdsmarkedet svækkes, konkurserne er høje, og genopretningen hviler i høj grad på offentlige udgifter.

Det, der nu betyder noget for Europas største økonomi, er, om den kan gå fra stabilisering til varig ekspansion, for det er det, resten af verden forventer af den.

Har Tyskland endelig lagt stagnationen bag sig?

Efter kun at være vokset med 0.2% i 2025 undgik Tyskland snævert et tredje år uden væsentlig vækst.

Det sidste kvartal gav lettelse, da GDP rose by 0.3% quarter-on-quarter, støttet af husholdningsforbrug, offentlige udgifter og et opsving i byggeri samt investeringer i udstyr.

Forbundsregeringen forventer nu vækst på omkring 1.0% i 2026, en smule under tidligere prognoser. Private prognoser ligger i intervallet 0.6-1.3%.

Bloomberg Economics vurderer årlig vækst tættere på 0.8%, og tempoet forbedres gradvist hen imod anden halvdel af året.

Et nærmere blik på vækstens sammensætning afslører den egentlige historie.

En stor del af den forventede ekspansion stammer fra gældsfinansierede investeringer i infrastruktur og forsvar, efter at Tyskland lempede sin gældsbremsen.

Offentlige investeringer forventes at bidrage med cirka to tredjedele af et procentpoint til væksten i år. Det efterlader kun en lille margen til, at privat efterspørgsel kan bære genopretningen alene.

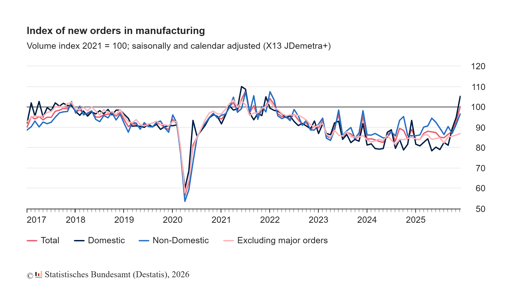

Er industrien og eksporten på vej tilbage?

Fremstillingsindustrien har vist forsigtige livstegn.

Factory orders rose 7.8% month on month in December, det stærkeste hop i to år. I fjerde kvartal var ordrerne næsten 10% højere end i det foregående kvartal.

Indekser fra indkøbschefer indikerer, at fremstillingssektoren igen ekspanderer for første gang siden 2022.

Alligevel er produktionsdataene fortsat ujævne.

Industriproduktionen faldt 1.9% i december. Eksporten voksede med 4% i samme måned, selvom importen også steg, og det årlige handelsoverskud indsnævredes til €202.8 milliarder fra €244.9 milliarder i 2024.

Kina er fortsat Tysklands største handelspartner med en omsætning på €253 milliarder i 2025, efterfulgt af USA.

Dog har forholdets balance ændret sig. Tysk eksport til Kina er svækket, mens kinesisk eksport til Tyskland er steget.

Tyske investeringer i Kina nåede et fireårigt højdepunkt.

Forbundskansler Friedrich Merz anerkendte denne nye realitet under sit besøg i Beijing.

“Kina er rykket op blandt stormagterne,” sagde han, inden han rejste.

Udtalelsen afspejler en bredere revurdering i Berlin.

Tyskland er mere udsat over for kinesiske forsyningskæder end for et årti siden, især inden for komponenter til elbiler og kritiske materialer.

Den eksponering er ikke blot en geopolitisk overskrift, da den direkte påvirker indtjeningsvolatiliteten for industrivirksomheder.

Hvad siger inflationen forud for ECB-beslutningen?

Inflationen dominerer ikke længere debatten. Tysklands EU harmoniserede inflationsrate faldt til 2.0% i februar fra 2.1% i januar, ifølge foreløbige data.

Kerneinflationen lå på 2.5%.

Energipriser og en stærkere euro har bidraget til at dæmpe hovedtallene.

I hele euroområdet faldt inflationen til 1.7% i januar.

Den Europæiske Centralbank har holdt sin indskudsrente på 2.0% og signaleret, at pengepolitikken er på et passende niveau.

Markederne forventer, at renterne forbliver uændrede på det kommende møde.

For Tyskland ændrer overgangen i inflationsdynamikken risikoprofilen for den økonomiske politik.

For tolv måneder siden var bekymringen overophedende priser. Nu er risikoen, at væksten går i stå, før privat investering får fat.

ECB står over for en vanskelig kalibrering. At sænke renten for tidligt kan genantænde prisstigninger i servicesektoren, mens at vente for længe kan stramme de finansielle betingelser i en skrøbelig genopretning.

Tyske obligationsrenter er stabiliseret, og aktievurderinger afspejler opfattelsen af, at rentenedsættelser kommer senere på året snarere end straks. Den forventning understøtter den nuværende markedsmodstandskraft.

Hvorfor er arbejdsmarkedet stadig svagt?

Arbejdsmarkedet har ikke delt den seneste forbedring i erhvervstilliden.

I januar steg arbejdsløsheden til 3.085 million, hvilket pressede arbejdsløshedsprocenten op på 6.3%.

Selvom sæsonmæssige faktorer forklarer en del af stigningen, er ledige stillinger faldet sammenlignet med året før, og erhvervsundersøgelser peger på forsigtige ansættelsesplaner.

Corporate insolvencies climbed 8.3% in 2025 to 23,900 cases, det højeste niveau siden 2014.

Mikrovirksomheder udgjorde mere end 80% af det samlede antal, og fremstilling og detailhandel oplevede tocifrede stigninger. Disse tal understreger, at strukturelle tilpasninger stadig er i gang.

Reallønningerne er begyndt at komme sig, steg 1.9% i 2025 efter en stærkere genopretning i 2024. Købekraften er dog stadig under niveauet før pandemien.

Husholdninger er blevet mere selektive i deres forbrug, hvilket begrænser styrken af forbrugsdrevet vækst.

Hvordan passer aktiemarkedet ind i dette billede?

Tyske aktier har klaret sig bedre, end den indenlandske vækst ville antyde.

DAX-indekset er tungt vægtet mod multinationale selskaber, der genererer en stor del af deres omsætning uden for Tyskland.

Efterhånden som den globale handel stabiliseres og inflationen falder, drager disse selskaber fordel af bedre oversigt over marginer og lavere finansieringsomkostninger.

Markedets modstandskraft hviler dog på flere forudsætninger. En er, at amerikanske toldspændinger ikke eskalerer. En anden er, at Kinas afmatning forbliver begrænset.

En tredje er, at ECB's politik lempes gradvist uden at udløse fornyet inflationsbekymring.

Hvis nogen af disse forudsætninger svækkes, kan indtjeningsprognoserne for industrivirksomheder og eksportorienterede selskaber igen komme under pres.

Vurderingerne er ikke pressede, men de er ikke længere billige i forhold til det makroøkonomiske bagtæppe. Investorer priser effektivt en langsom men stabil forbedring ind, snarere end et kraftigt opsving.

Hvad bør investorer fokusere på i anden halvdel af 2026?

Tyskland er gået fra sammentrækning til stabilisering.

Denne overgang er synlig i BNP-data, erhvervsundersøgelser og inflationsmålinger. Alligevel er genopretningen stadig i høj grad understøttet af finanspolitikken og sårbar over for eksterne chok.

Den afgørende test kommer senere på året. Hvis privat investering begynder at accelerere sideløbende med offentlige udgifter, kan væksten nærme sig den øvre ende af prognoserne.

Hvis industriproduktionen ikke følger forbedringen i ordrer, kan momentumet igen aftage.

Tysklands økonomi er ikke længere i tilbagegang, men den har endnu ikke genopbygget en stærk intern motor.

For investorer ligger muligheden i at identificere, hvilke sektorer kan omsætte offentlig stimulus og global efterspørgsel til bæredygtig indtjeningsvækst, i stedet for at antage, at en tilbagevenden til 1 procent vækst markerer starten på et bredere opsving.

Topaktier på CAC 40 at holde øje med: LVMH, Kering, Hermes, Airbus, Société Générale

Britisk detailomsætning steg 1% i juni og overgik forventningerne

DAX-aktier at holde øje med: Deutsche Bank, Adidas, BMW, Mercedes-Benz

Fra pubber til elregninger: Burnham lover lettelser trods finansieringsspørgsmål

CAC 40, FTSE MIB, IBEX 35 og DAX på vippen, obligationsrenter stiger før ECB

Ingen resultater fundet

Indlæser artikler...

Failed to load articles. Please try again.