Topårsager til, at Teslas aktiekurs kan styrtdykke til $350

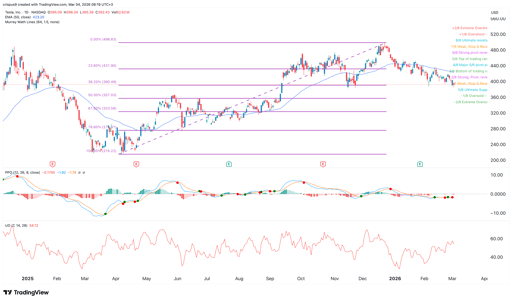

Teslas aktiekurs er faldet ind i et teknisk bjørnemarked efter at være skredet med over 20% fra sit højeste niveau i 2025.

Den blev handlet til $396 tirsdag, og nogle vigtige fundamentale forhold og tekniske indikatorer tyder på, at den kan falde til $350 og derunder i den nærmeste tid.

Teknisk analyse af Teslas aktiekurs peger på yderligere nedside

Dagligt diagram viser, at TSLA-aktiekursen er faldet de seneste måneder og nu ligger tæt på sit laveste niveau siden november sidste år.

I kontrast hertil ligger førende amerikanske indeks som S&P 500 og Dow Jones tæt på deres rekorder.

Teslas aktiekurs er bevæget sig under 23,6% Fibonacci-retracementniveauet og nærmer sig nu 38,2%. Dette retracement er trukket ved at forbinde laveste og højeste niveauer i 2025.

Køb Tesla-aktier øjeblikkeligt på eToro.

Værre er, at aktien er ved at danne et døds-kryds, som opstår, når 50- og 200-dages vægtede glidende gennemsnit (WMA) krydser hinanden.

Spredningen mellem de to er fortsat indsnævrende de seneste dage og kan indtræffe snart.

Tesla-aktien er også faldet under den vigtige Supertrend-indikator.

Den ligger desuden under Ichimoku-skyen, mens førende oscillators såsom Relative Strength Index (RSI) og MACD peger nedad.

Derfor er det mest sandsynlige kursforløb for Tesla-bearish, med det næste vigtige mål ved $350.

Dette mål er både et psykologisk vigtigt niveau og 50% Fibonacci-retracement.

Det bearish scenarie for Tesla bliver ugyldigt, hvis kursen stiger over 23,6% Fibonacci-retracementniveauet ved $430.

Tesla møder hård konkurrence i Europa og Kina

Imens mister Tesla markedsandele i nøglemarkeder som Europa og Kina.

Data offentliggjort i denne uge viste, at Teslas nyregistreringer af køretøjer i EU, Storbritannien og EFTA faldt med 17% i februar. Den leverede blot 8.076 køretøjer i disse lande.

Teslas salg er faldet i et højere tempo i nogle andre lande.

For eksempel styrtdykkede dets registreringer i Storbritannien med 57%.

På den anden side klarer nogle kinesiske mærker sig langt bedre.

Et godt eksempel er BYD, som leverede 18.242 køretøjer i regionen, en årlig stigning på 165%. BYD drager fordel af, at dets biler har avancerede funktioner og typisk koster mindre end Teslas.

Kina udgør også en udfordring, efterhånden som topprofirmaer som BYD og Nio vinder markedsandele.

Omstilling mod AI og robotik bliver svær

Der er samtidig en sandsynlighed for, at selskabets omstilling mod nøgleindustrier som kunstig intelligens og robotik bliver vanskelig.

For eksempel har selskabet som mål at udrulle robotaxi-tjenester, som Elon Musk sagde vil være den største stigning i aktivværdi i menneskehedens historie.

At lancere disse køretøjer bliver dog vanskeligt. Faktisk placerer en Polymarket-kontrakt med over $67.000 i aktiver oddsene for, at Tesla lancerer sin robotaxi-service i Californien inden juni, på 23%.

Det samme gælder lanceringen af Optimus, deres robotter. Selvom robotik er et stort marked, er det uklart, om Tesla vil vinde markedsandele, da branchen har nogle store markedsledere som ABB og Fanuk.

Alle disse udfordringer sker på trods af, at Tesla er et af de mest overvurderede selskaber i USA.

Data viser, at selskabet har en fremadskuende P/E på 194, langt højere end sektorens median på 15. S&P 500 har en fremadskuende P/E på 22.

Det er almindeligt, at visse kvalitetsvirksomheder med en stor og voksende markedsandel har en præmie i værdiansættelsen.

Et godt eksempel er Nvidia, som har en fremadskuende P/E på 40. Dens værdiansættelse er forståelig, da selskabet har over 50% årlig vækst.

I Teslas tilfælde er omsætningsvæksten stagneret, markedsandelen mindskes, og fremtidige produkter som robo-taxaer og Optimus er uafprøvede.

Dow stiger 600 point efter USA–Iran-pause løfter aktier før Fed-beslutning

DRAM ETF venter vigtige regnskaber fra Samsung, SK Hynix, Kioxia og Seagate

Kan SpaceX-aktien falde til $100? Morgan Stanley siger, det svarer til nulværdi for AI

Bloom Energy-aktien stiger før regnskabet: holder gevinsterne?

AI har ændret, hvordan Wall Street værdisætter virksomheder

Ingen resultater fundet

Indlæser artikler...

Failed to load articles. Please try again.