VC-investorernes $200 billion-hul: Hvor blev alle pengene af?

- Over 1.500 unicorns værd $6 trillion har ingen klar exit‑vej efter år med frosne IPO‑markeder.

- Likvider returneret til VC‑investorer faldt til under halvdelen af det historiske niveau i første halvår af 2025.

- AI skjuler en dybere krise: halvdelen af alle venturedollars sidste år gik til blot 0,05% af aftalerne.

Venturekapital havde et bemærkelsesværdigt 2025—i hvert fald på papiret.

Den globale transaktionsværdi nåede omkring $512 billion, den næsthøjeste nogensinde, da AI-startups rejste historiske beløb, og Andreessen Horowitz lukkede en fond på $15 billion i januar.

Overskrifterne var utrættelige, og optimismen var højlydt.

Under denne aktivitet er der noget fundamentalt galt i systemet.

Venturekapital er afhængig af exits—børsintroduktioner (IPO'er) og opkøb, der omdanner bogførte værdiansættelser til likvide midler for de limited partners, som finansierer fondene.

Lige nu flyder de likvide midler ikke tilbage.

Siden 2022 har investorer modtaget næsten $200 billion mindre, end de indskød, og kapitalindsamlingen til nye VC-fonde er faldet til det laveste niveau i et årti.

Mere end 1.500 private selskaber, samlet værdisat til omkring $6 trillion, har ingen realistisk vej til at omsætte disse markeringer til penge.

Sådan ser en likviditetskrise ud, når branchen har alle incitamenter til ikke at kalde den sådan.

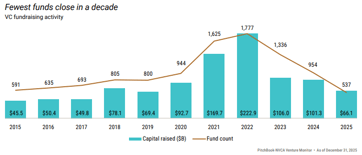

Exit-markedet er reelt lukket for de fleste virksomheder. I 2021 blev 311 venturestøttede virksomheder børsnoteret, kontanter flød frit, og modellen fungerede som tiltænkt—indtil den ikke gjorde det. I 2022 blev blot 38 virksomheder noteret.

I 2024 var tallet 72.

Sidste år, på trods af en beskeden genopretning i de samlede exitværdier, gennemførte kun 62 virksomheder børsintroduktioner ud af en kø på mere end 1.500, der ventede på deres øjeblik.

Med det nuværende tempo ville det tage omkring 49 år at gennemgå den eksisterende ophobning af amerikanske venturestøttede unicorns.

Opkøbsmuligheden er ikke meget bedre

De store teknologikøbere, som historisk har absorberet mindre startups, har i årevis været under granskning af konkurrencemyndighederne, hvilket gør store aftaler langsommere og mindre sikre.

De købere, der er tilbage, er disciplinerede i deres prisfastsættelse: de betaler ikke 2021-værdiansættelser for 2025-aktiver.

Så virksomhederne venter—driver forretning, nogle gange med overskud—men deres værdi forbliver bundet og utilgængelig.

Den tydeligste måde at se presset på er i DPI, eller "distributions to paid-in capital" (udbetalinger i forhold til indbetalt kapital), som måler, hvor mange kontanter en fond faktisk har tilbageført i forhold til, hvad investorerne indskød.

Det kan ikke udglattes eller estimeres; enten er pengene kommet tilbage, eller også er de ikke.

Dataene er nedslående. Af alle venturefonde, der blev lanceret i 2019, havde mere end tre ud af fem ikke returneret en eneste dollar efter fem år.

Den mediane fond fra den årgang havde tilbageført blot 22 cent for hver investeret dollar ved 2024, sammenlignet med 47 cent for 2016-fonde på samme tidspunkt.

Hver efterfølgende bølge af fonde klarer sig dårligere end den foregående.

På tværs af de private markeder faldt udbetalingerne til omkring 6% af aktiver under forvaltning i første halvår af 2025, mindre end halvdelen af det cirka 14% tiårs-gennemsnit.

Konsekvenserne er direkte og selvforstærkende. Pensionskasser, stiftelsesfonde og family offices modtager ikke de likvider, de havde planlagt.

Uden det kan de ikke forpligte sig til nye fonde, hvilket er grunden til, at amerikansk venturekapitalindhentning sidste år faldt til det laveste niveau siden 2018, med nye fondslukninger på kun cirka 30% af deres 2021-top.

$6 trillion på papiret, meget lidt i likvide midler

Mere end 1.500 private selskaber er i øjeblikket værdisat til $1 billion eller mere, samlet set værd $6 trillion ifølge Crunchbase.

Over 60% har ikke rejst kapital til en offentliggjort værdiansættelse i over tre år. Næsten halvdelen af de amerikanske unicorns har været i investorporteføljer i over ni år.

Mange er reelle virksomheder, der genererer reel omsætning. Problemet er, at de sidst blev værdisat, da investorerne betalte 15 til 20 gange omsætningen for hurtigt voksende softwarevirksomheder.

De offentlige markeder værdisætter nu sammenlignelige virksomheder til 3 til 5 gange omsætningen. En virksomhed, der rejste kapital til en værdiansættelse på $5 billion i 2021, kan realistisk set ikke gå på børsen til $2 billion i 2025 uden at påføre sine nyeste investorer tab. Derfor gør den det ikke.

Værdiansættelsen forbliver i regnskaberne, og hvert kvartalsbrev beskriver en portefølje, der ser markant mere værdifuld ud, end en reel køber ville bekræfte.

AI-tallene skjuler alt andet

Det oplagte modargument er AI, og det er rimeligt til en vis grad. AI-aftaler udgjorde 65% af al amerikansk venturetransaktionsværdi i 2025. OpenAI rejste $40 billion i en enkelt runde.

En gruppe på de syv mest værdifulde private tech-virksomheder er nu tilsammen værd $1.3 trillion.

Men halvdelen af alle venturedollars sidste år gik til blot 0,05% af aftalerne. De 10 største fonde sikrede sig over 42% af alle LP-forpligtelser.

Andreessen Horowitzs kapitalrejsning på $15 billion repræsenterede alene 18% af hver dollar, der blev forpligtet til amerikansk venture i det foregående år.

AI-boomet skaber reel værdi, men i en usædvanligt snæver del i toppen af markedet, mens resten af porteføljen venter i et marked uden nogen åbenlys mekanisme til at absorbere den.

Den mediane tid for en virksomhed værdisat til over $500 million til at nå en IPO har nu oversteget 11 år, det længste nogensinde.

Hvad bør investorer forstå?

Venturebranchen gennemgår en betydelig transformation, men den ændrer sig ikke fra den ene dag til den anden.

De stærkeste fonde vil stadig skabe reelle afkast, og de klare AI-vindere vil på et tidspunkt gå på børsen og skabe betydelig formue for deres tidlige investorer.

Det, der er til diskussion — eller burde være — er det samlede billede.

De tusinder af porteføljeselskaber, der stadig er markeret med 2021-værdiansættelser, og de hundreder af fonde fra årgangene 2018 til 2022, som løber tør for tid, vil sandsynligvis se meget anderledes ud, når likviditetsrealiteten indhenter papirarbejdet.

Den justering er allerede synlig i DPI-tallene, i handler på sekundærmarkedet, hvor porteføljer blev handlet til 20 til 40 cent på dollaren i forhold til den rapporterede værdi frem til 2024, og i en kapitalindsamlings-tørke, der sandsynligvis ikke brydes, før exits genoptages i stort omfang.

Opgøret er ikke på horisonten; det er allerede i gang.

Det bevæger sig blot så langsomt — og incitamenterne til at sløre det er så stærke — at mange med penge i systemet endnu ikke fuldt ud har indset, hvad dataene allerede viser.

Derfor standsede Donald Trump sine angreb mod Iran

Hvordan Wall Streets AI-bølge bliver Feds næste inflationsproblem

Forklaret: Trumps nye told mod 60 handelspartnere efter Højesterets afvisning

Britisk detailomsætning steg 1% i juni og overgik forventningerne

Fra pubber til elregninger: Burnham lover lettelser trods finansieringsspørgsmål

Ingen resultater fundet

Indlæser artikler...

Failed to load articles. Please try again.