Hvorfor amerikansk shale ikke hurtigt øger produktionen trods WTI tæt på $100/tønde

- US shale-producenter er forsigtige og anser de høje priser for midlertidige.

- Produktionen er begrænset af mangel på borrede, uafsluttede brønde (Drilled but Uncompleted wells).

- Producenter prioriterer genopbygning af likvider frem for øgede capex-udgifter.

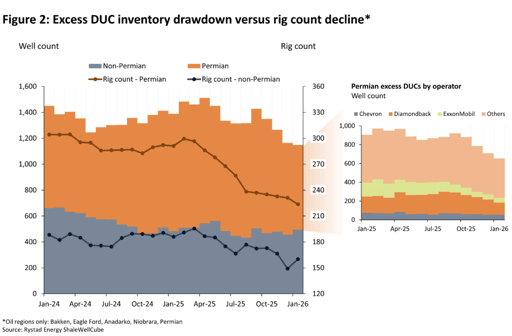

En "super-accelereret" afvikling af borrede, uafsluttede brønde kunne hurtigt øge USA's olieproduktion, og en ny analyse fra Rystad Energy antyder, at Permian Basin alene kunne opleve en øjeblikkelig stigning på 183,000 barrels per day (bpd), sammen med yderligere 56,000 bpd fra andre regioner.

At realisere dette scenarie ville sandsynligvis overstige teoretiske grænser, da det ville kræve, at Permian anvendte hele den i øjeblikket tilgængelige, ledige kapacitet i frac-flåden, sagde det Norge-baserede energianalysefirma.

På trods af eskalationen af kamphandlinger mellem USA og Iran, som har fået oliepriserne til at stige, er amerikanske shale-producenter stadig tilbageholdende med at øge deres produktion.

“Selv om den amerikanske benchmark WTI-pris ligger over $90 per tønde, er amerikanske shale-producenter ikke klar til hurtigt at øge produktionen af to hovedårsager – strategisk forsigtighed og mangel på DUCs til hurtigt at bringe online,” sagde Matthew Bernstein, VP North America oil & gas hos Rystad Energy, i analysen.

“Producenterne bruger i øjeblikket muligheden for at fastlåse højere indtægter gennem afdækning. Medmindre de høje priser varer i flere måneder, er det usandsynligt, at shale E&P-selskaber vil ændre deres planer, der budgetterede med en udfordrende WTI-pris på $55-60.”

Kapitaldisciplin og DUC-afvikling i 2025

Amerikanske shale-producenter opretholder kapitaldisciplin på grund af et forsigtigt syn på kortsigtede prisbevægelser, drevet af en markant backwardation i WTI-terminkurven, hvilket antyder, at den nuværende pristop vil være midlertidig.

Dertil kommer, at tilgængeligheden af borrede men uafsluttede brønde er begrænset. Denne situation skyldes lave 2025-priser, der fik producenterne til at prioritere opretholdelse af produktion og aktionærudbytter frem for capex, ifølge Rystads analyse.

“Som følge heraf trak selskaberne ned i deres overskydende DUC-lagre og allokerede kontanter til balancen,” sagde Rystad.

“Selv hvis producenter er villige til at vokse, hæmmes deres evne til hurtigt at øge produktionen af sidste års DUC-afvikling.”

Hvis de overskydende borrede men uafsluttede brønde i amerikansk shale hurtigt blev afviklet, kunne dette inden for få måneder øge udbuddet med yderligere 111,000 barrels per day fra disse brønde alene, viste analysen.

En hurtig afvikling er usandsynlig, fordi det ville kræve en koordineret strategisk indsats blandt adskillige operatører.

Mens nogle operatører, sandsynligvis private E&P-selskaber, formentlig vil udnytte pristoppen ved at bringe borrede men uafsluttede brønde online, vil mange børsnoterede selskaber og supermajors sandsynligvis være tilbageholdende med yderligere at mindske deres produktive kapacitet, lød det fra agenturet.

Fremtidige produktionsscenarier

Under hensyntagen til konflikten i Mellemøsten kan de mulige reaktioner i amerikansk produktion være som følger;

I et scenarie hvor operatører reagerer på vedvarende høje priser med en markant stigning i antallet af rigs over de næste fem måneder (46 rigs i alt tilføjet i Lower 48 olieområder), ville produktionen vokse med 196,000 bpd fra udgangen af 2025 til udgangen af 2026, ifølge analysen.

Dette er 280,000 bpd højere i december 2026 end Rystads præ-krigs baseline.

“Maximum case”-scenariet antager en betydelig produktionsoptrapning på tværs af Lower 48-staterne. Selvom dette viser det teoretiske kortsigtede upside-potentiale, vurderes det i øjeblikket som særdeles usandsynligt.

“Vi forventer, at operatørerne vil anvende en lignende strategi for tilføjelse af rigs,” sagde agenturet.

Disciplineret genopbygning af likviditet

Producenter vælger i øjeblikket en disciplinerede strategi frem for straks at tilføje nye rigs eller trække ned i deres borrede men uafsluttede brønde.

Deres første skridt er at tilføje flere afdækninger for andet kvartal 2026 gennem 2027, især hvis de forventer et prisfald, og de første rapporter peger på aktiv afdækning fra operatørerne.

Faktisk har E&P-selskaber struktureret deres afdækningsbøger for 2026 for at give beskyttelse mod prisfald.

Da peer-gruppen kun har afdækket omkring en tredjedel af deres produktion til lave gulv- og loftpriser, vil mange måske vælge blot at drage fordel af de nuværende spotpriser.

Private E&P-selskaber, der budgetterede med priser tæt på deres break-even, kan være de første til at tilføje en ekstra rig eller et frac-hold.

Det skyldes, at de kan udnytte de forventede priser i anden halvdel af 2026, som stadig ville være højere end deres oprindelige plan, selv hvis de falder betydeligt fra $90-$100-området.

På tidspunktet for skrivelsen var West Texas Intermediate råolie handlet til $95.32 per barrel, ned 0.2% fra sidste lukning.

Sammenlignet med årsskiftet 2024 oplevede rene shale E&P-selskaber et fald på over $4 billioner i likvider på deres balancer ved udgangen af 2025. Denne reduktion skyldtes, at E&P-selskaber benyttede deres kontantreserver til at opretholde udbetalinger til investorer.

“Med dette in mente vil producenter ikke skynde sig med at øge capex som reaktion på højere priser, og de vil sandsynligvis bruge den nuværende periode til at genopbygge likvider på balancerne ved $100-olie, mens de venter med at foretage yderligere skridt,” sagde Rystad.

Oliepriser falder 3% men peger fortsat mod måneders største ugentlige stigning

Guld falder trods krigsrisici: Har $100-olie ændret sikkerhavnshandlen?

Brent-råolie falder, men en ugentlig stigning på 14% viser, at faren ikke er ovre

Sølvprisen genvinder efter sidste uges fald: Kan $65 komme i sigte?

Guldprisen stagnerer nær $4.130: dræber oliechokket gennembruddet?

Ingen resultater fundet

Indlæser artikler...

Failed to load articles. Please try again.