Hormuz-lukning presser motorbrændstoffer; jet-/diesel-margener op 150%: Vortexa

AI-sentiment: 72/100 Bullish

Denne score genereres ved hjælp af AI-drevet analyse af artiklens indhold.

- Golfområdet i Mellemøsten tilbageholder 1,6 mio. tønder pr. dag motorbrændstoffer; priser tæt på $200/tønde.

- Dieselafskibninger i Atlanterhavsbassinet op 800.000 tønder pr. dag på grund af høje PADD 3-raffinaderiudnyttelsesgrader.

- Globale risici består i form af asiatiske driftsreduktioner, konkurrence om PADD 3 og efterspørgselsfald.

Tre og en halv uge efter lukningen af Hormuzstrædet tegner der sig en klar divergens i de globale olieflows, hvor råolieleverancer styrtdykker til historiske lavpunkter, mens lastninger af raffinerede produkter stiger kraftigt, især fra Atlanterhavsbassinet, idet handlende udnytter prisforvridninger til at genforsyne markederne, ifølge en analyse fra Vortexa.

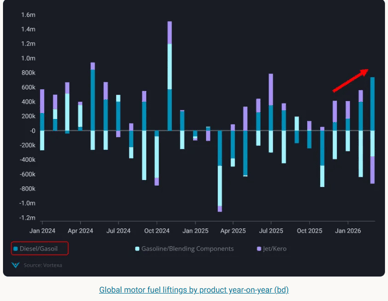

Golfområdet i Mellemøsten holder i øjeblikket omkring 1,6 millioner tønder pr. dag motorbrændstoffer (herunder benzin/blandingskomponenter, jetbrændstof og diesel) tilbage i forhold til året før, viste Vortexas data.

“Denne stramning har presset jet- og dieselpriserne til lige under $200/tønde, med marginer op 150% siden konfliktens begyndelse,” sagde Pamela Munger, chef for markedsanalyse EMEA hos Vortexa, i analysen.

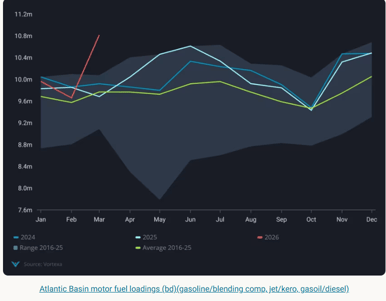

Der udvikler sig i øjeblikket en ny tendens: en markant stigning i dieselafskibninger fra Atlanterhavsbassinet, der viser en stigning på 800.000 tønder pr. dag år-til-år.

Drivkræfter bag dieselopgangen i Atlanterhavsbassinet

Stigningen i strømme over de seneste uger er sandsynligvis en reaktion på styrkede arbitragesignaler, især for destinationer i Afrika og Asien, hvor kommercielle aktører er incitamenteret af de rekordhøje priser.

Væksten i afskibninger er blevet understøttet af efterspørgslen i Den Mexicanske Golf, Middelhavet og Nordeuropa, sagde Vortexa. Disse tre regioner tegner sig tilsammen for 75% af eksportmarkedet for motorbrændstoffer inden for Atlanterhavsbassinet.

De primære drivkræfter bag denne ændring er sandsynligvis de øgede PADD 3-raffinaderiernes kapacitetsudnyttelsesgrader, som steg til 96,7% i ugen, der sluttede 20. marts, fra 89,5% i ugen, der sluttede 27. februar, sagde Munger.

Desuden bidrog genoptagelsen efter vedligeholdelsessæsonen i Middelhavet og Nordeuropa også væsentligt.

Lagerniveauerne for raffinerede produkter i Europa synes at være i overensstemmelse med de sæsonmæssige normer.

Specifikt viser Insights Global, ifølge Argus den 23. marts, at diesellagrene i Amsterdam-Rotterdam-Antwerpen (ARA)-regionen ligger på deres femårige sæsongennemsnit.

I kontrast hertil ligger PADD 3 (Gulf Coast) diesellagre i USA over deres sæsonmæssige gennemsnit, ifølge data fra Energy Information Administration. Mens ARA jetbrændstof har oplevet et kontra-sæsonmæssigt fald, ligger det fortsat inden for det normale sæsonmæssige interval og lige under femårsgennemsnittet.

Globale risici og fremadrettet udsigt

“Fremadrettet, på trods af de høje afskibninger af motorbrændstoffer i Atlanterhavsbassinet, er der fortsat globale risici,” tilføjede Munger.

Asiatiske raffinaderier har annonceret reducerede driftsniveauer, såkaldte "run cuts", på grund af varierende lagringskapaciteter. Samtidig søger regeringer i hele regionen fortsat tiltag for at begrænse efterspørgslen efter motorbrændstoffer med henblik på at forlænge eksisterende lagre.

Konkurrencen om PADD 3-dieselbarrels er intens, særligt fra PADD 5, Northwest Europe (NWE), East & South Africa (E&S Africa) og for nylig Brasilien, forværret af angrebene på Primorsk/Ust Luga, ifølge Vortexa-analysen.

“Jo længere lukningen af strædet varer, desto større er sandsynligheden for, at der indtræder et fald i efterspørgslen, og at forbrugere ændrer adfærd som følge af højere priser,” sagde Munger.

“USA forventes sandsynligvis at blive mindst påvirket på grund af begrænset afhængighed af råolie og raffinerede produktimporter fra Golfområdet i Mellemøsten.”

Brent på vej mod 6% ugentlig gevinst, da Hormuz-forstyrrelser øger forsyningsfrygt

Sølv genvinder nær $58, mens Hormuz-oliechok sætter handlende på kant

Hvorfor falder guld, mens US-Iran-spændinger ryster globale markeder?

Olieprisen stiger efter nye USA–Iran-angreb, men handlende overser et vigtigt signal

Guld presses af inflationsfrygt efter stigende oliepriser

Ingen resultater fundet

Indlæser artikler...

Failed to load articles. Please try again.