Europas brændstofforsyning robust, men skrøbelig efter sammenbrud i Mellemøsten

AI-sentiment: 22/100 Bearish

Denne score genereres ved hjælp af AI-drevet analyse af artiklens indhold.

drevet af

Køb SHEL eller BP. Artiklen viser, at Europa kører hårdere: raffinaderimargenerne er steget kraftigt (fly +180%, diesel +170%) og lagrene strammes, så raffinaderier med skala og fleksibel adgang til råmateriale bør indfange høje crack-spreads, mens vedligehold er udskudt. Dette er en direkte indtjeningsmedvind fra forsyningsknapheden og lagerudtrækket, ikke blot en enkeltstående overskrift.

Nøglerisiko: Raffinaderier bliver tvunget til at færdiggøre udskudt vedligehold tidligere end forventet, hvilket reducerer gennemstrømningen netop når lagrene allerede er lave, og marginerne reverterer mod gennemsnittet.

Sælg amerikanske raffinaderier/eksportører, der er mest eksponeret over for Europas crack-arbitrage—f.eks. Valero (VLO) og Phillips 66 (PSX). Europas balance er i høj grad afhængig af amerikanske strømme (18% af diesel-/flybrændstofimporten; 22% af råolie). Hvis amerikansk raffinaderiudnyttelse forbliver tæt på 98% og den indenlandske efterspørgsel forbliver stærk, kan eksporten skrumpe, hvilket komprimerer den eksportdrevne margin, som gavner disse navne.

Nøglerisiko: US-eksporten til Europa falder ikke—enten fordi amerikanske raffinaderikørsler lettes eller den indenlandske efterspørgsel svækkes—så eksportknibe-teorien slår fejl.

- Import fra Mellemøsten falder til det laveste i et årti efter lukningen af Hormuzstrædet.

- Europa opvejer tabene med strømme fra USA og Vestafrika.

- Analytiker advarer om, at udskudt vedligeholdelse og tyndere lagre kan reducere produktionen.

Europas forsyning med transportbrændstof har vist bemærkelsesværdig modstandskraft trods afspærringen af Hormuzstrædet, men analytikere advarer om, at balancen er skrøbelig, og at risiciene stiger.

En ny rapport fra Vortexa fremhæver, hvordan kontinentet har formået at opveje tabet af mellemøstlige tønder gennem større import fra USA og Vestafrika, øgede raffinaderidrift og lagerudtræk.

Kollaps i Mellemøstens leverancer

Mellem januar 2023 og februar 2026 stod landene i Den Persiske Golf for omkring 30% af Europas søbaserede import af flybrændstof og diesel og cirka 10% af dets import af råolie og kondensat, ifølge data fra Vortexa.

Afbrydelsen af strømme gennem Hormuzstrædet har ændret disse handelsmønstre markant.

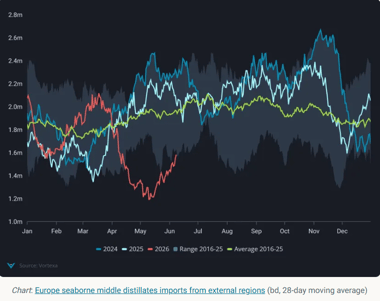

I maj 2026 faldt Europas import af mellemfraktioner fra regionen til kun 40.000 tønder om dagen, det laveste niveau i Vortexas 10-årige datasæt og et fald på 540.000 tønder om dagen i forhold til året før.

Vestafrika er dukket op som en alternativ forsyningskilde, hvor eksporten til Europa er fordoblet år-til-år til 125.000 tønder om dagen. Størstedelen af stigningen skyldtes forsendelser af flybrændstof produceret af Dangote Refinery i Nigeria.

USA har også øget eksporten til Europa.

Forsendelser fra Gulf Coast steg mellem 60% og 70% år-til-år i april og maj, mens eksporten fra Atlantic Coast nåede et rekordniveau på 110.000 tønder om dagen i april, primært drevet af diesel.

På trods af disse erstatningsstrømme ligger Europas samlede søbaserede brændstofimport fortsat betydeligt under niveauet for et år siden, hvor dieselimporten i maj var omkring 20% lavere og importen af flybrændstof omtrent 50% lavere.

Raffinaderidrift og lagerudtræk

Europas indenlandske raffinaderisektor har hjulpet med at opveje noget af forstyrrelsen i brændstoftilførslerne.

Søbaseret råolieimport lå i gennemsnit på omkring 11,5 millioner tønder om dagen mellem marts og maj, op fra 11 millioner tønder om dagen i samme periode året før.

Større import fra USA's Gulf of Mexico-region, Norge og CPC Blend-producenter hjalp med at kompensere for reducerede tilførsler fra Mellemøsten.

Dog er lagrene blevet strammere. Råolielagrene er faldet med cirka 12,9 millioner tønder siden april, hvilket har efterladt lagrene på sæsonmæssigt lave niveauer.

Raffinaderier har reageret på stærke profitmarginer ved at maksimere produktionen.

I Nordeuropa er raffinaderimargenerne steget kraftigt, med benzin-cracks op omkring 35%, flybrændstofmargenerne op 180% og dieselmargenerne op 170%.

For at udnytte disse gunstige økonomiske forhold har mange operatører udskudt vedligeholdelsesarbejde, hvilket har reduceret den offline raffinaderikapacitet til omtrent halvdelen af sidste års niveau.

Mens dette har hjulpet med at opretholde forsyningen på kort sigt, er tilgangen usandsynligvis bæredygtig i det lange løb.

Udskudt vedligeholdelse vil til sidst skulle udføres, hvilket potentielt kan reducere raffinaderigennemstrømningen på et tidspunkt, hvor både råolie- og raffinerede produkters lagre allerede er relativt lave.

Efterspørgselsændringer og risici fremover

Tegn på en afdæmpning i efterspørgslen viser sig. Salget af motorkøretøjsbrændstof i eurozonen faldt 3,5% år-til-år i april, det største fald siden oktober 2023, viste tallene.

Storbritannien oplevede et kraftigere fald på 10% trods subsidier og skattelettelser. Efterspørgslen efter flybrændstof er dog stadig robust.

Data fra Eurocontrol viser, at lufttrafikken var op 0,7% år-til-år i juni, hvilket holder flybrændstofferlagrene under pres.

Lagrene i Amsterdam-Rotterdam-Antwerp-hubben faldt 39% år-til-år, det laveste siden 2020. Diesellagrene er også ned 10% år-til-år.

Europas balance afhænger nu i høj grad af amerikanske strømme. I maj kom 18% af Europas diesel- og flybrændstofimport og 22% af råolieimporten fra USA, men med amerikanske raffinaderiers drift tæt på 98% kapacitetsudnyttelse og en stærk indenlandsk efterspørgsel kan eksporten skrumpe.

Råolielagrene ved den amerikanske Gulf Coast er allerede faldet 6% måned-til-måned.

Tyrkiet kan komme til at fungere som en aflastningsventil, idet dets råolieimport fra ikke-russiske kilder er op med 390.000 tønder om dagen år-til-år.

Det kan gøre det muligt for flere raffinerede produkter at flyde ind i Europa, i lyset af EU's forbud mod russiske destillater.

Ernest Censier, markedsanalytiker hos Vortexa, opsummerede situationen

Europas forsyning med transportbrændstof er robust, men sårbar. Kontinentet har formået at opveje tabet af mellemøstlige tønder gennem større import fra USA og Vestafrika, øget raffinaderidrift og lagerudtræk. Balancen er dog skrøbelig, og risiciene vokser efterhånden som lagrene tyndes, og udskudt vedligehold kan reducere raffinaderiproduktionen senere på året.

Udsigterne er klare: Europa har formået at holde brændstoffet flydende, men systemet er presset.

Hvis USA's eksport svigter, eller europæiske raffinaderier gennemgår udskudt vedligeholdelse, kan bufferkapaciteten hurtigt forsvinde.

For nu skjuler modstandskraften sårbarheden, men de kommende måneder kan vise, hvor tynd den margen egentlig er.

Guldprisen passerer $4,040: Er et nyt ryk mod $4,100 ved at tage form?

Analyse af Brent-olieprisen: Er markedet for selvtilfreds?

Topprofessor forklarer, hvorfor WTI-råolieprisen kan stige kraftigt snart

Sølvprisstigning bliver farlig, når modstanden ved $57.50 hårdner

Guldprisen nærmer sig bristepunktet, da Fed-frygt truer med kraftigt fald

Ingen resultater fundet

Indlæser artikler...

Failed to load articles. Please try again.