Amazon-aktien slæber efter: kan de kommende regnskaber udløse et comeback?

AI-sentiment: 68/100 Bullish

Denne score genereres ved hjælp af AI-drevet analyse af artiklens indhold.

drevet af

Køb AMZN. Setup'et er klart: AWS vokser stadig (28% å/å til $37.8B) og driftsindtjeningen er op, men markedet straffer den frie pengestrøm efter datacenter-investeringerne. Regnskabet den 30. juli er katalysatoren til at bevise, at ROI forbedres, samtidig med at AWS-væksten holder. De tekniske indikatorer understøtter en kortsigtet rebound (inverteret hoved-og-skuldre, generobring af 50/100-dages glidende gennemsnit) med opadpotentiale mod $278.

Nøglerisiko: AWS-væksten aftager eller marginer/ROI skuffer, og den frie pengestrøm forbliver svag trods udgifter på over $200B.

Køb NVDA. Hvis AMZN's regnskab bekræfter momentum inden for AI/datacentre, stiger forventningerne til hyperscaler-capex, og markedet roterer ind i den største AI-compute-flaskehals. NVDA er den direkte begunstigede af øget server-/AI-træningsdemand knyttet til AWS og Amazons chip-/Tranium-kapacitetsaftaler, og den bliver typisk omvurderet, når frygten for hyperscaler-udgifter aftager.

Nøglerisiko: AI-efterspørgslen svækkes (eller hyperscalers udskyder capex), hvilket får NVDA's guidance til at skuffe, selv hvis AMZN overrasker positivt.

- Amazon-aktien har underperformet markedet i år.

- Der er bekymring for selskabets udgifter til kunstig intelligens.

- Fokus er på de kommende regnskabstal, som offentliggøres senere på måneden.

Amazon-aktien har haft svært ved at følge det bredere marked i år, da investorernes stemning over for hyperscalers er afkølet. AMZN er op omkring 8% i år til dato og kun 10% over de seneste 12 måneder, hvilket halter efter mange store aktører.

Aktien kan dog genvinde momentum senere i år, hvis investorer roterer tilbage til hyperscalers i lyset af fornyet optimisme om AI-udgifter, cloud-vækst og indtjening.

Amazon-regnskabet kan give et løft

AMZN-aktiens kurs har underperformet markedet i år, da investorer har været bekymrede over selskabets udgifter og om det vil opnå et afkast på investeringen (ROI).

Selskabet har brugt milliarder af dollars på datacentre. Det planlægger at bruge over $200 billion i år, et tal der kan fortsætte med at vokse i takt med, at priserne på hukommelse, servere og chips stiger.

Den næste vigtige katalysator for selskabet er dets regnskab, som forventes offentliggjort den 30. juli. Dette regnskab vil give et overblik over, hvordan forretningen klarede sig i sidste kvartal, og om cloud-forretningen stadig vokser.

De seneste regnskabstal viste, at salget steg med 17% i første kvartal til $181 billion. Eksklusive valutafordele steg selskabets omsætning med 15% i forhold til samme periode sidste år.

Opdelt på segmenter steg de internationale salg med 19%, mens AWS steg med 28% til $37.8 billion. Nordamerika-segmentet steg med 12% til $104 billion, da væksten i detailforbruget fortsatte.

Mest bemærkelsesværdigt, trods de store udgifter, steg Amazons driftsindtjening til over $23.9 billion, hvor AWS førte an med $14.2 billion. Dog var den væsentlige svaghed i rapporten fri pengestrøm, som faldt til $1.2 billion i de seneste tolv måneder i takt med øgede investeringer.

Der var et par bemærkelsesværdige udsagn i rapporten. For det første genererede selskabets chipforretning, som består af Graviton, Terranium og Nitro, en årlig omsætningsrunrate på $20 billion. Det indgik også en aftale med OpenAI om at aftage omkring 2 GW Tranium-kapacitet.

Amazon-væksten fortsætter

Det kommende regnskab forventes at vise, at omsætningen steg med 16,8% i andet kvartal til over $195 billion. Bemærkelsesværdigt forventes IWS-afdelingen at vokse med omkring 25%, idet selskabets markedsandel i cloud computing-sektoren består.

For året forventes selskabets omsætning at vokse med 15% til $823 billion, efterfulgt af $930 billion næste år.

Der er tegn på, at selskabet er blevet stærkt overvurderet, med en fremadrettet P/E på 29. Multiplen er langt højere end sektorens median på 15.

De fleste Wall Street-analytikere forbliver positive på Amazon-aktien. Det gennemsnitlige kursmål er $312, hvilket indikerer omkring 25% stigning fra det nuværende niveau. Blandt de mest optimistiske prognoser har KeyCorp et kursmål på $335.

I mellemtiden fastholder Wedbush, Citigroup og Citizens henholdsvis Outperform, Buy og Market Outperform-vurderinger, hvilket afspejler fortsat tillid til selskabets langsigtede vækstudsigter.

READ MORE: Bliver Big Techs $725B AI-storsatsning finansieret af masseafskedigelser?

Teknisk analyse af Amazon-aktiens kurs

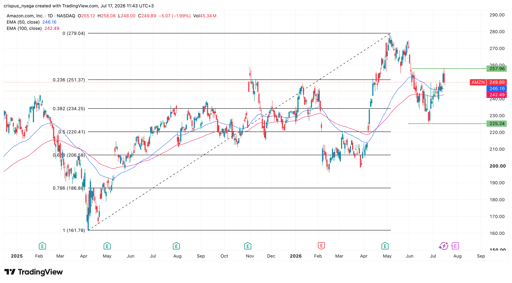

AMZN-kursdiagram | Kilde: TradingView

Dagsdiagrammet viser, at AMZN-aktien er kravlet tilbage de seneste dage, fra en bund omkring $225 tidligere på måneden til de nuværende $250. Den har allerede krydset 50- og 100-dages glidende gennemsnit og dannet et inverteret hoved-og-skuldre-mønster.

Den ligger også omkring 23.6% Fibonacci-retracement-niveauet. Derfor vil aktien sandsynligvis stige igen på kort sigt, efterhånden som investorer begynder at rotere fra hukommelses- og halvledervirksomheder til hyperscalers. Hvis dette sker, vil det næste vigtige mål være år-til-dato-toppen på $278.

Dow falder 454 point, da regnskaber og Hormuz-spændinger presser Wall Street

Aftenresumé: Alphabet låneudstedelse, olie stiger på Hormuz-risici

Honeywell Aerospace-aktien falder 20% efter nedjustering af guidance

Figma-aktien faldt efter regnskabet: derfor kan den snart vende tilbage

AppLovin-aktien falder efter Q2: købe ved faldet eller sælge stigningen?

Ingen resultater fundet

Indlæser artikler...

Failed to load articles. Please try again.