Por qué el cierre del estrecho de Ormuz puede llevar al Brent a $140

Un paso marítimo de 165 kilómetros en el Golfo Pérsico acapara la atención este lunes.

Situado entre el Golfo Pérsico y el golfo de Omán, el estrecho de Ormuz es la única vía marítima que conecta el Golfo Pérsico con el océano abierto y uno de los puntos de estrangulamiento estratégicamente más importantes del mundo.

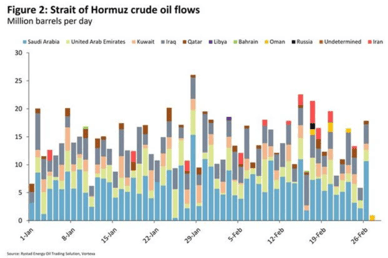

Unos 15 millones de barriles por día de crudo transitan a diario por el estrecho de Ormuz, según los cálculos de Rystad Energy.

Los expertos creen que, si este estrecho quedara totalmente bloqueado, los precios del petróleo podrían dispararse hasta $140 por barril por primera vez desde principios de 2022.

El 28 de febrero, en la madrugada, EE. UU. e Israel iniciaron operaciones militares directas y de gran envergadura dentro de Irán.

Esta campaña actual parece ser de mayor alcance e intensidad que la confrontación previa de 12 días.

Irán ha respondido con fuerza al apuntar a Israel, a bases estadounidenses en la región y a parte de la infraestructura civil en algunos estados vecinos del Golfo.

También reaccionó a los ataques restringiendo el tráfico marítimo a través del estrecho de Ormuz.

Los mercados petroleros enfrentan un alza significativa

Una acción militar prolongada y una contraofensiva agresiva por parte de Irán podrían significar un desastre para el comercio petrolero a través del estrecho de Ormuz.

Ya han surgido informes no confirmados sobre posibles ataques a la isla Kharg de Irán, que es el terminal principal de casi todas las exportaciones petroleras iraníes.

El posible impacto afectaría a aproximadamente 1,5 millones de barriles por día (bpd) de petróleo, la mayoría con destino a China.

Esta acción supondría una escalada significativa en términos de impacto potencial.

De gran importancia es el anuncio informado por Irán de cerrar el estrecho de Ormuz.

Este punto de estrangulamiento crítico para los mercados energéticos globales gestiona el tránsito de 20 millones de barriles de petróleo por día y más de 100.000 millones de metros cúbicos de GNL anuales, lo que constituye aproximadamente el 20% del comercio mundial de GNL, según ING Group.

“Sin embargo, sería difícil imponer un cierre y cualquier intento probablemente desencadenaría una fuerte respuesta por parte de EE. UU.,” dijo Warren Patterson, responsable de estrategia de materias primas de ING Group, en una nota.

“En caso de una guerra prolongada, es probable que el estrecho de Ormuz permanezca intransitable durante un periodo más largo. El precio del crudo Brent podría entonces subir hacia los $100 por barril y mantenerse en ese nivel durante algún tiempo”, dijo Jörg Krämer, economista jefe de Commerzbank AG, en un informe.

La reticencia de los buques a transitar por el estrecho debido a los riesgos inherentes está aumentando.

Si esta vacilación persiste, los mercados del petróleo y del gas afrontarán consecuencias crecientes.

“Se espera que los precios de referencia globales se mantengan elevados y que la fuerte backwardation persista hasta que el estrecho vuelva a ser transitable,” dijo Jorge Leon, vicepresidente sénior y jefe de análisis geopolítico de Rystad Energy, en un comentario enviado por correo electrónico.

“A menos que surjan señales de desescalada con rapidez, esperamos un repricing al alza significativo del petróleo a comienzos de la semana.”

Opciones para sortear el estrecho

Eludir el estrecho es complicado, ya que las alternativas son escasas, según Rystad Energy.

Arabia Saudí dispone de una alternativa: desviar el petróleo por su oleoducto Este‑Oeste hasta el mar Rojo, una ruta con una capacidad aproximada de 5 millones de bpd.

Los EAU cuentan con el oleoducto de Abu Dabi, que puede transportar aproximadamente 1,5 millones de bpd.

Sin embargo, incluso si estas rutas alternativas se utilizan plenamente, un volumen sustancial de exportaciones —potencialmente entre 8 y 10 millones de bpd— seguiría siendo vulnerable si el estrecho quedara inservible.

“En otras palabras, la capacidad de redirigir los flujos solo mitigaría parcialmente la perturbación”, dijo Leon.

El desvío del petróleo por oleoducto limitaría el shock de oferta a alrededor de 15 millones de bpd (9 millones de bpd de crudo y 6 millones de bpd de productos refinados), según ING.

Las perturbaciones no se limitarían solo a los precios del crudo; los spreads de refino también podrían fortalecerse.

Alrededor de 6 millones de bpd de productos refinados pasan por el estrecho, poniendo estos flujos en riesgo.

Además, las interrupciones en los flujos de crudo afectarían negativamente a las operaciones de refino a nivel mundial, especialmente en Asia, que es el destino de la mayoría de estos envíos energéticos, dijo Patterson.

Un bloqueo afrontaría una considerable presión por parte de otros gobiernos, especialmente en Asia, debido a la gran dependencia del continente de los suministros energéticos del Golfo Pérsico.

El 84% del petróleo y el 83% del GNL que pasan por el estrecho de Ormuz se dirigen a Asia, siendo China el principal destino.

Reservas SPR y el papel de la OPEP

“Si el mercado observa interrupciones significativas en el suministro de petróleo, la acción más rápida que probablemente veamos por parte de los gobiernos es una liberación coordinada de petróleo de las reservas estratégicas (SPR)”, dijo Patterson, de ING.

La SPR estadounidense, significativamente agotada tras la invasión rusa de Ucrania en 2022, es ahora aproximadamente un 35% menor que a principios de 2021.

No obstante, con alrededor de 415 millones de barriles aún permite nuevas liberaciones de emergencia para aliviar la presión del mercado, si bien estas liberaciones solo proporcionan un alivio temporal.

OPEC+ decidió aumentar la oferta en 206.000 bpd para abril, superando el incremento previsto de 137.000 bpd, tras su reunión del 1 de marzo.

Este aumento mayor de lo esperado por parte del grupo podría contribuir a aliviar las preocupaciones sobre el suministro.

Además, las exportaciones de Arabia Saudí se han disparado recientemente hasta su nivel más alto en tres años, lo que indica que ya había en marcha un ajuste de la oferta antes de cualquier decisión oficial.

“En términos absolutos, 206.000 bpd es poco en relación con una demanda global de más de 100 millones de bpd: por sí solo no cambia materialmente el equilibrio”, añadió Leon de Rystad Energy.

“La decisión, por tanto, tiene más que ver con el envío de señales que con el volumen.”

OPEC+ está adoptando actualmente un enfoque cauteloso para desplegar su capacidad excedente.

Si bien el grupo está dispuesto a utilizar este colchón si es necesario, no está dispuesto a aumentar la producción de forma agresiva en este momento.

Esta gestión cuidadosa es crucial porque la capacidad excedente efectiva se limita a aproximadamente 3,5 millones de bpd. Desplegar este colchón crítico demasiado rápido comprometería la capacidad del grupo para responder eficazmente a una interrupción de suministro más significativa en el futuro.

“Es importante señalar que es poco probable que este aumento calme los mercados en el corto plazo,” dijo Leon.

Todos los ojos siguen pendientes de los acontecimientos en Oriente Medio. El crudo West Texas Intermediate se negociaba por última vez a $72 por barril, un alza del 7,4%, mientras que el Brent subía un 7,8% hasta $78.60 por barril.

El petróleo supera los 90 dólares otra vez, pero la mayor amenaza sigue a la vista

Pronóstico del precio de la plata: ¿un Fed agresivo frenará su subida hacia $60?

El oro rebota tras caer las apuestas por subidas de la Fed: ¿puede subir hasta $4,500?

La tregua del oro en $4,000 afronta la decisión más peligrosa de la Fed

El petróleo vuelve por encima de $87: ¿los operadores valoraron la paz demasiado pronto?

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.