El conflicto en Oriente Medio impulsa el aluminio a un máximo de 4 años; se prevé más alza

La escalada del conflicto en Oriente Medio está generando ahora riesgos al alza significativos para los precios del aluminio y las primas físicas.

La cuestión central para el mercado ha pasado de la mera amenaza al Estrecho de Ormuz a prever la posible duración de las interrupciones en el suministro, según un informe de ING Group.

El líder supremo de Irán, el ayatolá Ali Khamenei, fue asesinado en ataques aéreos de Estados Unidos e Israel durante el fin de semana, lo que derivó en una represalia inmediata por parte de Irán en toda la región.

Esta escalada ha afectado gravemente a la actividad energética e industrial, sobre todo al dificultar el tránsito marítimo por el estratégico Estrecho de Ormuz.

Impacto inicial en el mercado y repunte de precios

Los efectos iniciales de la situación ya son evidentes.

Qatalum, una empresa conjunta entre el productor estatal de aluminio de Catar y Norsk Hydro, inició un paro controlado de la producción el martes.

La empresa, que tiene una capacidad de aluminio primario de 636 kilotoneladas (kt), indicó que una reanudación completa de las operaciones podría requerir de seis a doce meses.

Además, Hydro ha emitido un aviso de fuerza mayor a la clientela de Qatalum.

Tras ataques iraníes que obligaron al cierre de la principal planta de GNL de QatarEnergy, la compañía anunció la paralización de la producción de aluminio y de ciertos productos químicos.

Este hecho provocó inicialmente que los precios del aluminio se dispararan hasta un 3,8%, alcanzando los $3,315 por tonelada.

El miércoles, los precios alcanzaron un máximo de casi cuatro años de $3,418 por tonelada en la London Metal Exchange.

El mayor productor de aluminio de los Emiratos Árabes Unidos, Emirates Global Aluminium, indicó que está utilizando inventarios en alta mar como forma de gestionar los retrasos en la carga.

Vulnerabilidad estructural del CCG y exposición global

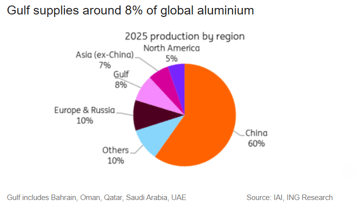

El Consejo de Cooperación del Golfo (CCG), que comprende Bahréin, Omán, Catar, Arabia Saudí, Kuwait y los Emiratos Árabes Unidos, afronta una vulnerabilidad estructural en su industria del aluminio.

Si bien la región aporta aproximadamente el 8% de la producción mundial de aluminio, su producción de materias primas clave es significativamente menor: alrededor del 3% para la alúmina y apenas el 1% para la bauxita.

Este marcado contraste hace que las fundiciones de aluminio del CCG dependan en gran medida de las importaciones de materias primas, dijo ING Group en el informe.

La limitada capacidad de almacenamiento de la alúmina compromete la resiliencia.

Aunque las fundiciones normalmente mantienen inventarios de alúmina suficientes para tres o cuatro semanas—ofreciendo un colchón frente a interrupciones menores—, unas restricciones prolongadas del suministro se convertirían rápidamente en una amenaza significativa para la producción.

“Una interrupción prolongada en el Estrecho asfixiaría simultáneamente las entradas de alúmina y las exportaciones de aluminio de las fundiciones de Oriente Medio. Eso apretaría de forma significativa la oferta global”, dijo Ewa Manthey, estratega de materias primas en ING Group, en el informe.

Europa es especialmente vulnerable, ya que aproximadamente el 30% de sus importaciones de aluminio provienen de los Emiratos Árabes Unidos.

Este predominio hace que las primas europeas sean particularmente susceptibles a las fluctuaciones, sobre todo teniendo en cuenta la actual escasez de aluminio primario.

Estados Unidos también está expuesto, ya que la región representa más del 20% de sus importaciones. Sin embargo, el incremento inmediato de los precios está limitado por las primas del Medio Oeste infladas por aranceles.

“Las primas físicas en Europa y EE. UU. ya se han reajustado para reflejar las exportaciones restringidas desde el Golfo y los compradores están acelerando las retiradas de almacenes de intercambio y privados para cubrir necesidades a corto plazo”, dijo Neil Welsh, responsable de metales en Britannia Global Markets, en un comunicado enviado por correo electrónico.

“Las fundiciones de Oriente Medio representan una participación material de las exportaciones por mar y muchas operan con sólo unas pocas semanas de suministro de alúmina en sus instalaciones, por lo que incluso interrupciones de corta duración en el transporte pueden obligar a recortes que amplifican la escasez a lo largo de la cadena global.”

Un mercado ya ajustado

El mercado del aluminio ya estaba ajustado—una perspectiva que manteníamos de forma consistente—incluso antes del choque actual.

El análisis de ING previo al conflicto para 2026 ya proyectaba un déficit de aproximadamente 600 kt.

La oferta ya estaba limitada por el tope de capacidad de China, las interrupciones comerciales y el inminente cierre de Mozal.

Las restricciones de oferta ya eran evidentes debido al tope de capacidad de China, las interrupciones comerciales y el cierre inminente de Mozal.

Los indicadores del mercado físico se habían estado reforzando incluso antes del conflicto: las existencias en la LME han disminuido desde finales del año pasado, las primas están altas y el diferencial contado-a tres meses se ha estrechado.

Esta tendencia se puso de manifiesto además el martes, cuando las órdenes de metal en almacenes LME, especialmente material malasio, alcanzaron su nivel más alto desde septiembre.

Altos costes energéticos

El aumento de los precios de la energía introduce un riesgo adicional al alza a través del encarecimiento de las curvas de coste.

En sentido contrario, el principal factor mitigador es la demanda: un conflicto prolongado podría, en última instancia, deprimir la actividad industrial y provocar una destrucción de demanda.

Para los metales en general, esto crea una tensión entre las primas por riesgo geopolítico y una demanda final más débil.

En el caso del aluminio, el equilibrio de riesgos se inclina actualmente hacia subidas de precios, especialmente si la interrupción en el Estrecho de Ormuz se prolonga por un periodo significativo.

El movimiento final de los precios y las primas estará determinado más por la duración de la interrupción que por su grado de escalada por sí solo.

“Mantenemos una postura alcista sobre el aluminio a medida que la oferta se estrecha, con el tope de capacidad de China, el cierre de Mozal, las reaperturas estancadas en Europa y EE. UU., y las perturbaciones en Oriente Medio reforzando todas ellas la presión sobre el mercado”, señaló Manthey.

El oro sube pese a un dólar más fuerte y a mayores rendimientos del Tesoro

El petróleo baja 3% y apunta a sus mayores ganancias semanales en meses

La plata se recupera tras fuertes pérdidas mientras mercados valoran la política de la Fed

El oro cae pese a riesgos bélicos: ¿ha el petróleo a $100 cambiado el refugio seguro?

El Brent retrocede, pero un alza semanal del 14% indica que el peligro no cede

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.