5 gráficos que muestran por qué la cumbre Trump-Xi puede no importar en 2026

Sentimiento de IA: 18/100 Bajista

Esta puntuación se genera mediante un análisis impulsado por IA del contenido del artículo.

- La caída de ingresos de Nvidia en China señala un desacoplamiento tecnológico estructural.

- El comercio sigue siendo grande, pero ya no ata políticamente la relación.

- El dominio en tierras raras subraya el perdurable apalancamiento en la cadena de suministro.

El presidente de EE. UU., Donald Trump, y el presidente de China, Xi Jinping, tienen prevista una reunión en mayo de este año.

El encuentro de alto perfil es suficiente para mover los mercados, reajustar expectativas y reavivar la idea de que las dos mayores economías del mundo aún intentan encontrar un pacto estable.

Pero en 2026 esa presunción resulta mucho más difícil de defender.

No es porque la diplomacia haya dejado de importar. Sí importa. Una cumbre aún puede rebajar la retórica, reabrir canales y comprar un poco de tiempo para ambas partes.

Pero los números ahora sugieren que la historia más profunda reside en los controles de semiconductores, los patrones comerciales y el apalancamiento en las cadenas de suministro.

Existe una creencia creciente entre directivos y expertos en políticas públicas de que la relación está siendo impulsada por la estructura, no por el liderazgo.

El argumento a favor de una cumbre de alcance más limitado comienza con una de las empresas más importantes en el auge global de la IA.

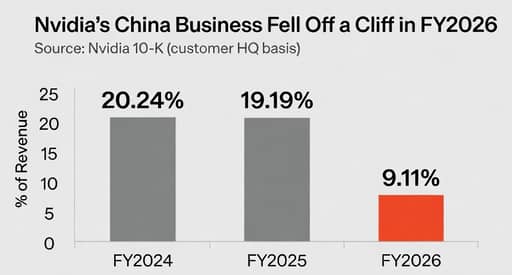

El informe anual de Nvidia muestra que China, incluida Hong Kong, representó el 20.24% de los ingresos en el ejercicio fiscal 2024, el 19.19% en el ejercicio fiscal 2025 y solo el 9.11% en el ejercicio fiscal 2026, utilizando la geografía reclasificada de la compañía basada en la ubicación de las sedes de los clientes.

La caída resulta llamativa no solo por su rapidez, sino porque captura cómo una empresa tecnológica emblemática de EE. UU. ya se está adaptando a un mundo en el que China ya no se trata como un motor de crecimiento fiable.

La verdadera ruptura está en la tecnología, no en la diplomacia

Jensen Huang se ha expresado con inusual claridad sobre ese cambio.

En junio de 2025, Nvidia indicó que ya no incluiría a China en sus previsiones futuras tras el endurecimiento de los controles de exportación de EE. UU., y Huang dijo que "no contaba con" un giro de la política.

Desde entonces, Washington ha permitido que se reanuden algunas ventas limitadas, incluidas exportaciones con licencia de ciertos chips a clientes aprobados, pero el acceso sigue estando estrictamente controlado y es políticamente contingente.

Un mes antes, Huang afirmó que la cuota de mercado de Nvidia en China había caído al 50% desde el 95% al inicio de la Administración Biden.

Esas no son las palabras de un director ejecutivo que espere que una cumbre restaure el antiguo orden comercial.

Son las palabras de alguien que se ajusta a una ruptura estructural.

El comercio sigue siendo enorme, pero ya no conlleva la antigua promesa

La segunda razón por la que una cumbre puede importar menos que antes es que el comercio bilateral, aunque sigue siendo enorme, ya no cuenta la historia de una convergencia creciente.

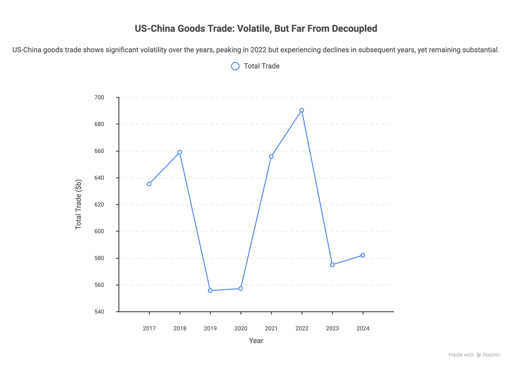

El comercio de bienes entre EE. UU. y China sumó 635.2 mil millones de dólares en 2017, subió a 658.8 mil millones en 2018 y cayó drásticamente durante los años de la guerra comercial.

El comercio se recuperó hasta un máximo de 690.3 mil millones en 2022 y luego descendió a 574.9 mil millones en 2023 antes de subir hasta 582.0 mil millones en 2024.

Eso no es un colapso. Pero tampoco supone un retorno a la antigua confianza de que el comercio uniría la relación de forma sostenida.

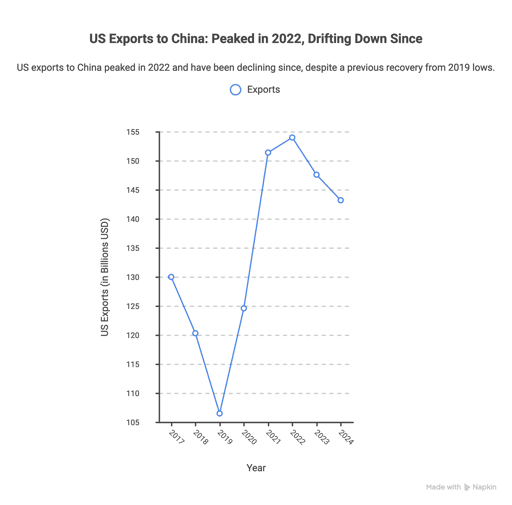

El mismo patrón aparece en las exportaciones de EE. UU. a China.

Las exportaciones de bienes alcanzaron 130.0 mil millones de dólares en 2017, cayeron a 106.5 mil millones en 2019, se recuperaron con fuerza en 2021 y 2022, y luego se moderaron hasta 143.2 mil millones en 2024.

En otras palabras, el comercio sigue existiendo a gran escala, pero su significado político ha cambiado.

Ahora ocurre bajo sospecha, con ambas partes más dispuestas a sacrificar eficiencia en favor de resiliencia, apalancamiento o seguridad.

Por eso la frase de Brad Setser resuena con tanta fuerza.

Como se cita en el informe 2026 de Epoch Investment Partners, “Open trade failed, spectacularly, to liberalize China’s political system.”

El argumento más amplio de Epoch es todavía más contundente: el comercio bilateral podría disminuir más del 50% hasta 2030 a medida que la actividad con implicaciones de seguridad nacional se traslade cada vez más al ámbito doméstico.

Eso puede resultar demasiado categórico. Pero refleja la dirección del movimiento mejor que cualquier eslogan de cumbre sobre estabilidad.

Las cadenas de suministro ahora importan más que la diplomacia

Si los controles tecnológicos muestran la ruptura y los datos comerciales muestran la deriva, las tierras raras muestran el filo duro del apalancamiento.

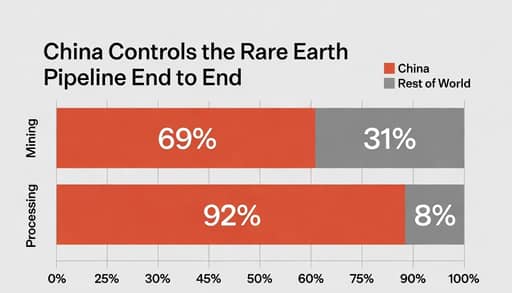

China representa aproximadamente el 69% de la producción minera mundial de tierras raras y el 92% del procesamiento, según la revisión minera 2025 de PwC, cifras que el CSIS repite en su análisis de encuesta de 2026.

Eso no significa que Pekín tenga un poder ilimitado.

Significa, sí, que en una de las cadenas de suministro más estratégicamente sensibles del mundo, la dependencia sigue siendo real y las alternativas tardan en construirse.

Por eso la pregunta sobre la cumbre puede resultar engañosa. Un encuentro cordial puede crear la impresión de movimiento, incluso cuando las vulnerabilidades más importantes permanecen intactas.

Como informó Fortune este mes, la analista Gracelin Baskaran dijo que China ha ido consolidando su ventaja en el procesamiento durante más de 30 años, mientras que la capacidad no china sigue siendo, en comparación, de pequeña escala.

Ese no es el tipo de desequilibrio que una apretón de manos pueda deshacer.

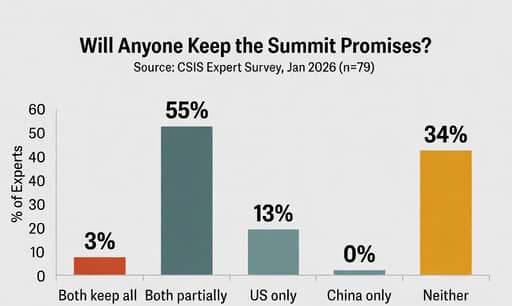

Luego está el problema de la confianza. En la encuesta del China Power Project del CSIS a 79 exfuncionarios y expertos en China, solo el 3% dijo que ambas partes probablemente cumplirían todos sus compromisos en 2026.

Poco más de la mitad esperaba que ambos hicieran esfuerzos parciales pero se quedaran cortos, mientras que el 34% dijo que ninguna de las dos partes probablemente cumpliría sus compromisos.

Ninguno de los encuestados creyó que Pekín cumpliría sus compromisos mientras Washington cumplía los suyos; el 13% consideró más probable lo contrario.

El CSIS vinculó ese escepticismo en parte a la falta de cumplimiento por parte de China de los compromisos del acuerdo comercial de la Fase Uno durante el primer mandato de Trump.

Eso deja a la cumbre en un lugar más estrecho de lo que sugieren las imágenes.

Sigue pudiendo importar en el tono. Puede estabilizar los mercados durante una semana o dos. Puede dar a ambos gobiernos una forma de afirmar que gestionan la rivalidad de forma responsable.

Pero los cinco gráficos apuntan a una verdad más incómoda: para 2026, la relación entre EE. UU. y China está siendo moldeada menos por la química entre líderes y más por los controles de exportación, las dependencias estratégicas y un déficit de confianza que ninguna declaración conjunta podrá borrar fácilmente.

Paro en Reino Unido estable en 4,9%; crecimiento salarial se modera en mayo

Andy Burnham: plan para impulsar el crecimiento del Reino Unido

Precios mayoristas de EE. UU. caen inesperadamente en junio por menores costes energéticos

Trump propone tasa del 20% sobre la carga mientras EE. UU. vigila el Estrecho de Ormuz

Samsung y SK Hynix transforman la fortuna de los surcoreanos y agravan la desigualdad

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.