Análisis de Rocket Lab: patrón megáfono mientras los expertos siguen optimistas

Sentimiento de IA: 78/100 Alcista

Esta puntuación se genera mediante un análisis impulsado por IA del contenido del artículo.

con tecnología de

Comprar Rocket Lab (RKLB) tras cualquier caída hacia ~$80–$90. El acuerdo con Iridium crea integración vertical (lanzamiento + naves espaciales + espectro + comunicaciones en órbita) y debería reducir los costes de lanzamiento de terceros, además de añadir ingresos de comunicaciones más estables y con márgenes superiores. Los analistas están elevando los objetivos (BofA a $115, Citizens a $130, Needham/Roth a $120–$130) y la cartera de pedidos es sólida ($2.2B), con Neutron llenando la década. El patrón megáfono junto con el ensanchamiento de las Bandas de Bollinger señalan volatilidad, así que comprar en debilidad, no en fortaleza.

Riesgo clave: Que Neutron sufra retrasos o sobrecostes materiales (cronograma/coste), rompiendo la cronología de crecimiento/cartera de pedidos a ingresos y haciendo que la prima pagada por Iridium parezca demasiado cara.

Comprar Iridium Communications (IRDM) como segundo beneficiario del empuje de Rocket Lab en espectro y operaciones en órbita. La tesis: la adquisición de Rocket Lab acelera la demanda de capacidad de comunicaciones global y de espectro coordinado, respaldando la estabilidad de ingresos y el perfil de márgenes de IRDM. A medida que Rocket Lab integra, el mercado debería pagar más por la "capa de comunicaciones" de la pila espacial, no solo por los lanzamientos.

Riesgo clave: Rocket Lab no logra integrar con éxito las operaciones de espectro y comunicaciones, por lo que las hipótesis de crecimiento y márgenes de IRDM no mejoran.

- Las acciones de Rocket Lab han sido muy volátiles en las últimas semanas.

- Los analistas siguen muy alcistas con la acción tras su reciente adquisición de Iridium.

- Las acciones de RKLB han formado un patrón megáfono, lo que apunta a un rebote.

Las acciones de Rocket Lab han permanecido volátiles tras la muy esperada OPV de SpaceX y su adquisición de Iridium de gran impacto. Las acciones subieron hasta $151 antes de la OPV para luego caer a $80.50, y desde entonces se han recuperado hasta alrededor de $100. A pesar de las fuertes oscilaciones de precio, los principales analistas mantienen una perspectiva alcista sobre la compañía.

Los analistas mantienen una visión alcista sobre las acciones de Rocket Lab

Las acciones de RKLB han sido muy volátiles en las últimas semanas, aun cuando los principales analistas han mantenido su visión alcista. Citigroup reiteró su calificación de outperform, mientras que Bank of America elevó el precio objetivo de $105 a $115,

Citizens Bank elevó su objetivo de $95 a $130, mientras que Needham y Roth MKM aumentaron su precio objetivo a $120 y $130, respectivamente.

La opinión general es que el negocio de la compañía seguirá funcionando bien, especialmente con la reciente adquisición de Iridium. Rocket Lab está pagando $8 billion por la compañía y lo describe como uno de los acuerdos más transformadores de la industria espacial. Fusionará sus capacidades en lanzamiento y fabricación de satélites con la red global de comunicaciones por satélite de Iridium.

El acuerdo ayuda a la compañía a lograr su objetivo de integración vertical, creando una empresa que abarca lanzamiento, naves espaciales, espectro y comunicaciones en órbita. Como resultado, espera eliminar los costes de lanzamiento de terceros.

Además, el acuerdo permite a Rocket Lab acceder a aplicaciones espaciales y proporciona acceso a espectro coordinado a nivel global.

El negocio de Iridium ha crecido de forma constante, con ingresos anuales que pasaron de $614 million en 2021 a $871 million el año pasado. Al mismo tiempo, logró pasar de unas pérdidas de $9.3 million en 2021 a $114 million el año pasado.

Tiene un margen bruto alentador del 71% y un margen de beneficio neto del 12%, lo que implica que Rocket Lab tiene margen para aumentarlo. En contraste, el margen bruto de Rocket Lab es bastante más reducido, en un 36%.

El crecimiento de RKLB se acelerará

Los analistas son optimistas de que el crecimiento de ingresos de Rocket Lab se acelerará en los próximos años cuando lance su producto Neutron. La estimación media es que los ingresos del segundo trimestre serán de $231 million, un aumento del 60% interanual.

También esperan que los ingresos del tercer trimestre se disparen un 52% hasta $236 million. Para el año, los analistas creen que los ingresos aumentarán un 51% hasta $914 million, seguidos de $1.3 billion el próximo año. Este crecimiento está impulsado por su creciente cuota de mercado en lanzamientos gubernamentales y civiles. Por ejemplo, es una de las empresas que participan en el proyecto Golden Dome.

Los números más recientes mostraron que la cartera de pedidos de Rocket Lab saltó a $2.2 billion, con sus ingresos disparándose un 63.5% hasta $200.3 million. Su dirección señaló que el libro de pedidos de Neutron estaba aumentando, con el manifiesto completándose hasta finales de la década.

Análisis técnico del precio de RKLB

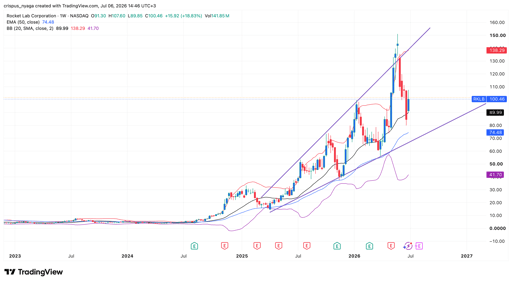

Gráfico de la acción RKLB | Fuente: TradingView

El gráfico semanal muestra que las acciones de Rocket Lab han estado en un fuerte rally alcista en los últimos años. En el recorrido, la acción ha formado un patrón megáfono gigante, una señal habitual de continuación alcista.

La volatilidad de la acción también se aprecia en el ensanchamiento de las Bandas de Bollinger. Permanece ligeramente por encima de la línea media de las bandas.

Por lo tanto, la acción probablemente será muy volátil a corto plazo. Puede caer hacia la parte baja del megáfono antes de rebotar, potencialmente hasta el máximo histórico de $150.

Por qué las acciones de Uber se están desplomando

Por qué las acciones de coches voladores como Joby y Archer Aviation están cayendo

Alphabet y Tesla marcan un tono nervioso: atención en Meta, Amazon y Microsoft

Dow sube mientras Apple compensa a chips; S&P 500 cierra casi plano

¿Está la prima de Musk ya incluida en el precio de SpaceX?

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.