Acciones de Amazon en apuros: ¿los próximos resultados impulsarán la remontada?

Sentimiento de IA: 68/100 Alcista

Esta puntuación se genera mediante un análisis impulsado por IA del contenido del artículo.

con tecnología de

Comprar AMZN. La configuración está clara: AWS sigue creciendo (28% interanual hasta $37.8B) y el ingreso operativo aumenta, pero el mercado castiga el flujo de caja libre tras el gasto en centros de datos. Los resultados del 30 de julio son el catalizador para demostrar que el ROI está mejorando mientras el crecimiento de AWS se mantiene. Los aspectos técnicos respaldan un rebote a corto plazo (patrón de cabeza y hombros invertido, recuperación de las medias móviles de 50 y 100 días) con potencial al alza hacia $278.

Riesgo clave: Riesgo clave: el crecimiento de AWS se ralentiza o los márgenes/ROI decepcionan, y el flujo de caja libre permanece débil a pesar del $200B+ de gasto.

Comprar NVDA. Si los resultados de AMZN confirman el impulso de IA/centros de datos, aumentan las expectativas de capex de los hiperescaladores y el mercado rota hacia el mayor cuello de botella de computación para IA. NVDA es beneficiaria directa de una mayor demanda de servidores/entrenamiento de IA ligada a AWS y a los acuerdos de capacidad de chips/Tranium de Amazon, y suele revalorizarse cuando se disipan los temores por el gasto de los hiperescaladores.

Riesgo clave: Riesgo clave: la demanda de IA se debilita (o los hiperescaladores retrasan su capex), provocando que la guía de NVDA falle incluso si AMZN supera expectativas.

- Las acciones de Amazon han tenido un rendimiento inferior al del mercado este año.

- Existen preocupaciones sobre su gasto en inteligencia artificial.

- El foco está en los próximos resultados financieros, que se publicarán a finales de este mes.

Las acciones de Amazon han tenido dificultades para seguir el ritmo del mercado en lo que va del año, ya que el sentimiento inversor hacia los hiperescaladores se ha enfriado. AMZN sube aproximadamente un 8% en lo que va de año y solo un 10% en los últimos 12 meses, por detrás de muchas compañías de gran capitalización.

Sin embargo, la acción podría recuperar impulso más adelante este año si los inversores rotan de nuevo hacia los hiperescaladores en medio de un renovado optimismo sobre el gasto en IA, el crecimiento de la nube y los resultados.

Los resultados de Amazon podrían servir de catalizador

El precio de la acción de AMZN ha tenido un rendimiento inferior al del mercado este año, ya que los inversores siguen preocupados por su gasto y por si logrará un retorno de la inversión (ROI).

La compañía ha estado gastando miles de millones de dólares en centros de datos. Planea gastar más de $200 billion este año, una cifra que podría seguir creciendo a medida que suben los precios de la memoria, los servidores y los chips.

El siguiente catalizador clave para la compañía son sus resultados, que se esperan el 30 de julio. Estos resultados ofrecerán una visión de cómo funcionó su negocio en el último trimestre y si su negocio en la nube sigue creciendo.

Los últimos resultados financieros mostraron que sus ventas aumentaron un 17% en el primer trimestre hasta $181 billion. Excluyendo los beneficios por tipo de cambio, las ventas de la compañía subieron un 15% respecto al mismo periodo del año anterior.

Por segmento, las ventas internacionales aumentaron un 19%, mientras que AWS creció un 28% hasta $37.8 billion. Su segmento de Norteamérica subió un 12% hasta $104 billion, debido a la continuación del crecimiento del gasto minorista.

Lo más notable: a pesar de su fuerte gasto, el ingreso operativo de Amazon aumentó a más de $23.9 billion, con AWS a la cabeza con $14.2 billion. Sin embargo, la mancha clave en el informe fue su flujo de caja libre, que se desplomó hasta $1.2 billion en los últimos doce meses al aumentar el gasto.

Hubo algunas declaraciones destacadas en el informe. Por ejemplo, el negocio de chips de la compañía, compuesto por Graviton, Terranium y Nitro, alcanzó una tasa de ingresos anual de $20 billion. Además, firmó un acuerdo con OpenAI para consumir aproximadamente 2 GW de capacidad Tranium.

El crecimiento de Amazon continuará

Se espera que el próximo informe de resultados muestre que los ingresos aumentaron un 16,8% en el segundo trimestre hasta superar los $195 billion. Cabe destacar que se espera que la división IWS crezca alrededor de un 25% mientras la cuota de mercado de la compañía en el sector de la computación en la nube se mantiene.

Para el año, se espera que los ingresos de la compañía crezcan un 15% hasta $823 billion, seguidos de $930 billion el próximo año.

Hay indicios de que la compañía está muy sobrevalorada, con la relación precio-beneficio forward alcanzando 29. Su múltiplo es muy superior a la mediana del sector de 15.

La mayoría de los analistas de Wall Street siguen siendo alcistas sobre las acciones de Amazon. El precio objetivo medio es de $312, lo que implica aproximadamente un 25% de potencial al alza respecto al nivel actual. Entre las previsiones más optimistas, KeyCorp tiene un objetivo de $335.

Mientras tanto, Wedbush, Citigroup y Citizens mantienen calificaciones Outperform, Buy y Market Outperform, respectivamente, lo que refleja la confianza continuada en las perspectivas de crecimiento a largo plazo de la compañía.

LEER MÁS: ¿El derroche de $725B en IA de las grandes tecnológicas se financia con despidos masivos?

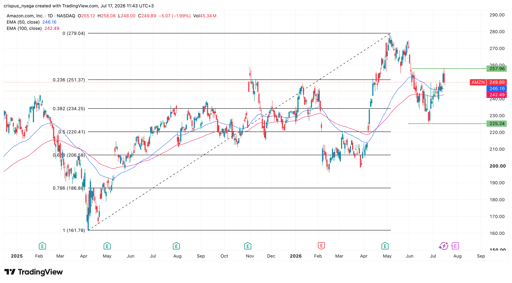

Análisis técnico del precio de las acciones de Amazon

Gráfico de AMZN | Fuente: TradingView

El gráfico diario muestra que la acción de AMZN se ha recuperado en los últimos días, pasando de un mínimo de $225 a principios de este mes al actual $250. Ya ha cruzado las medias móviles de 50 y 100 días y ha formado un patrón de cabeza y hombros invertido.

También se encuentra en torno al nivel del 23,6% de retroceso de Fibonacci. Por lo tanto, es probable que la acción rebote en el corto plazo a medida que los inversores comiencen a rotar desde las empresas de memoria y semiconductores hacia los hiperescaladores. Si esto sucede, el siguiente objetivo clave a vigilar será el máximo del año hasta la fecha de $278.

Dow cae 454 puntos mientras beneficios y tensiones en Hormuz pesan sobre Wall Street

Resumen nocturno: emisión de bonos de Alphabet y subida del petróleo por riesgos en Hormuz

Acciones de Honeywell Aerospace caen 20% tras recorte de previsiones

Las acciones de Figma cayeron tras las cuentas: por qué podrían recuperarse pronto

Acciones de AppLovin caen tras resultados de Q2: ¿comprar en la caída o vender en la subida?

No se encontraron resultados

Cargando artículos...

Failed to load articles. Please try again.