Rocket Lab -osakeanalyysi: megafoni muodostuu, asiantuntijat optimistisia

Tekoälysentimentti: 78/100 Noususuunta

Tämä pistemäärä luodaan tekoälyllä toteutetulla analyysillä artikkelin sisällöstä.

palvelun tarjoaa

Osta Rocket Lab (RKLB) jokaisen noin 80–90 dollarin tienoilla tapahtuvan laskun jälkeen. Iridium‑kauppa luo vertikaalisen integraation (laukaisu + avaruusalus + spektri + kiertoradalla tapahtuva viestintä) ja pitäisi vähentää kolmansien osapuolten laukaisukustannuksia samalla, kun se lisää vakaampaa, korkeampamarginaalista viestintätuloa. Analyytikot nostavat tavoitteita (BofA 115 dollariin, Citizens 130 dollariin, Needham/Roth 120–130 dollariin) ja tilauskanta on vahva ($2.2B) ja Neutron täyttää vuosikymmentä. Megafonimuodostelma ja levenevät Bollinger‑nauhat viestivät volatiliteetista, joten osta heikkoutta, älä voimaa.

Keskeinen riski: Neutron viivästyy merkittävästi (aikataulu/kustannukset), mikä rikkoo kasvun ja tilauskantaan perustuvan tulospolun ja tekee Iridium‑premiosta liian kalliin.

Osta Iridium Communications (IRDM) Rocket Labin spektri‑ ja kiertorata‑työn toisena hyötyjänä. Teesi: Rocket Labin yritysosto kiihdyttää kysyntää globaalille viestintäkapasiteetille ja koordinoidulle spektrille, mikä tukee IRDM:n liikevaihdon vakautta ja marginaaliprofiilia. Kun Rocket Lab integroi operaatioita, markkinan tulisi arvostaa enemmän avaruuspinon "viestintäkerrosta", ei vain laukaisuja.

Keskeinen riski: Rocket Lab epäonnistuu spektrin ja viestintätoimintojen onnistuneessa integraatiossa, jolloin IRDM:n kasvu‑ ja marginaaliongelmat eivät parane.

- Rocket Labin osake on ollut viime viikkoina erittäin volatile.

- Analyytikot ovat edelleen vahvasti myönteisiä osakkeeseen sen viimeaikaisen Iridium‑ostoksen jälkeen.

- RKLB on muodostanut megafonikuvaion, mikä viittaa mahdolliseen toipumiseen.

Rocket Labin osake on pysynyt epävakaana odotetun SpaceX‑listautumisen ja sen jättimäisen Iridium‑kaupan jälkimainingeissa. Osake nousi ennen listautumista 151 dollariin ennen kuin sukelsi 80,50 dollariin, ja on sittemmin palautunut noin 100 dollariin. Vaikka hinnanvaihtelut ovat olleet suuria, huippuanalyytikot säilyttävät yhtiöstä myönteisen näkemyksen.

Analyytikot ovat myönteisiä Rocket Labin osakkeesta

RKLB‑osake on ollut erittäin volatilissa liikkeessä viime viikkoina, vaikka arvostetuimmat analyytikot ovat pitäneet myönteisen näkemyksensä. Citigroup toisti outperform‑suosituksensa, ja Bank of America nosti tavoitetta 105 dollarista 115 dollariin,

Citizens Bank nosti tavoitteen 95 dollarista 130 dollariin, kun taas Needham ja Roth MKM kasvattivat tavoitettaan vastaavasti 120 ja 130 dollariin.

Yleistunnelma on, että yhtiön liiketoiminta jatkaa hyvää kehitystään, erityisesti Iridium‑kaupan myötä. Rocket Lab maksaa yhtiöstä 8 miljardia dollaria ja kutsuu sitä avaruusteollisuuden merkittävimmäksi muutokseksi. Sen laukaisu‑ ja satelliinivalmistuskyvykkyydet yhdistyvät Iridiumin globaaliin satelliittiviestintäverkkoon.

Kauppa auttaa yhtiötä saavuttamaan vertikaalisen integraation tavoitteensa, luoden toimijan, joka kattaa laukaisut, avaruusalukset, spektrin ja kiertoradalla tapahtuvan viestinnän. Tämän seurauksena se odottaa kolmannen osapuolen laukaisukustannusten vähenevän.

Lisäksi kauppa avaa Rocket Labille pääsyn avaruussovelluksiin ja antaa käyttöön maailmanlaajuisesti koordinoidun spektrin.

Iridiumin liiketoiminta on kasvanut tasaisesti: vuosiliikevaihto nousi 614 miljoonasta dollarista vuonna 2021 871 miljoonaan viime vuonna. Samalla se siirtyi 9,3 miljoonan dollarin tappiolta vuonna 2021 114 miljoonan dollarin voitolliseksi viime vuonna.

Sillä on kannustava 71%:n bruttomarginaali ja 12%:n nettotulosmarginaali, mikä antaa Rocket Labille mahdollisuuden kasvattaa kannattavuutta. Vertailun vuoksi Rocket Labin bruttokate on huomattavasti kapeampi, noin 36%.

RKLB:n kasvu kiihtyy

Analyytikot odottavat Rocket Labin liikevaihdon kasvun kiihtyvän tulevina vuosina Neutron‑tuotteen lanseerauksen myötä. Keskimääräinen arvio on, että yhtiön toisen neljänneksen liikevaihto tulee olemaan 231 miljoonaa dollaria, mikä olisi 60% kasvua vuodentakaisesta.

He odottavat myös kolmannen neljänneksen liikevaihdon nousevan 52% eli 236 miljoonaan dollariin. Vuodelle analyytikot uskovat liikevaihdon kasvavan 51% ja olevan 914 miljoonaa dollaria, ja seuraavana vuonna 1,3 miljardia dollaria. Tämä kasvu johtuu yhtiön kasvavasta markkinaosuudesta valtion ja siviililaukaisuissa. Esimerkiksi se on yksi Golden Dome ‑hankkeen osallistujista.

Viimeaikaiset luvut näyttivät Rocket Labin tilauskannan nousevan 2,2 miljardiin dollariin ja liikevaihdon kiihtyneen 63,5% 200,3 miljoonaan dollariin. Johto totesi, että Neutronin tilauskanta kasvoi ja aikataulu täyttyy vuosikymmenen loppuun saakka.

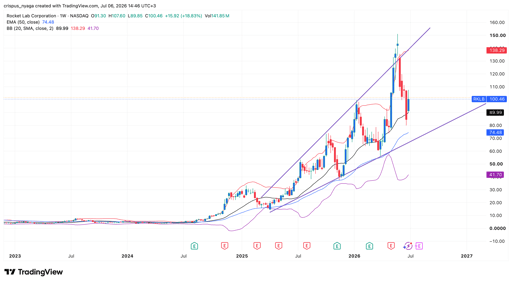

RKLB:n osakekurssin tekninen analyysi

RKLB‑osakekaavio | Lähde: TradingView

Viikkokaavio osoittaa, että Rocket Labin osake on ollut vahvassa nousutrendissä viime vuosina. Matkan varrella osake on muodostanut suuren megafonimuodostelman, joka on yleinen jatkumisen merkki nousutrendille.

Osakkeen volatiliteettia havainnollistaa myös Bollinger‑nauhojen leveneminen. Kurssi on edelleen hieman nauhojen keskiviivan yläpuolella.

Siksi osake tulee todennäköisesti olemaan lyhyellä aikavälillä erittäin volatiili. Se voi laskea megafonin alaosaan ennen toipumista, potentiaalisesti kohti kaikkien aikojen huippua 150 dollaria.

Miksi Uberin osakekurssi on syöksyssä

Miksi lentävien autojen osakkeet, kuten Joby ja Archer Aviation, ovat laskeneet

Alphabet ja Tesla kiristävät tunnelmaa — katseet Metaan, Amazoniin ja Microsoftiin

Dow nousi, Apple kompensoi sirujen heikkoutta – S&P 500 lähes tasainen

Onko Musk-premio jo hinnoiteltu SpaceX-osakkeeseen?

Tuloksia ei löytynyt

Ladataan artikkeleita...

Failed to load articles. Please try again.