Υπερτιμημένη η αμερικανική αγορά μετοχών; Κίνδυνοι για επενδυτές

- Οι μετοχές πλέον οδηγούν την ανάπτυξη μέσω των επιδράσεων πλούτου.

- Οι αποτιμήσεις που σχετίζονται με το AI πέφτουν ενώ τα κέρδη παραμένουν ισχυρά.

- Μια αναπροσαρμογή 10–15% θα ήταν φυσιολογική.

Ο S&P 500 ξεκίνησε το 2026 σε ιστορικά υψηλά. Οι προβλεπόμενες κερδοφορίες αυξάνονται, ο βασικός πληθωρισμός έχει υποχωρήσει στο 2.5% σε ετήσια βάση, και η Ομοσπονδιακή Τράπεζα (Fed) έχει ήδη μειώσει τα επιτόκια στο εύρος 3.50-3.75%.

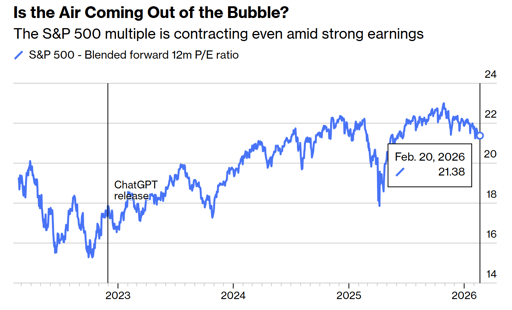

Ταυτόχρονα, ο δείκτης διαπραγματεύεται περίπου στις 21.4 φορές τις μελλοντικές κερδοφορίες και πολύ πάνω από τον «προ-AI» μέσο όρο του.

Φυσικά, οι επενδυτές ανησυχούν για την απειλή μιας διόρθωσης ή ακόμη και μιας κατάρρευσης της αγοράς.

Αυτό που πρέπει να γνωρίζουν είναι ότι η αγορά όντως είναι ισχυρή, ακριβή και βαθιά συνδεδεμένη με την ίδια την οικονομία.

Η χρηματιστηριακή αγορά πλέον κινεί την οικονομία

Η ανάπτυξη των κερδών είναι αυτή που πάντα τράβαγε τις τιμές των μετοχών προς τα πάνω. Αλλά σήμερα, η κατεύθυνση συχνά κινείται αντίστροφα.

Οι υψηλότερες τιμές μετοχών ανεβάζουν την καθαρή περιουσία των νοικοκυριών, η αυξημένη περιουσία στηρίζει την κατανάλωση, και η κατανάλωση διατηρεί το ΑΕΠ σε επέκταση.

Το ισοζύγιο της Federal Reserve επεκτάθηκε σχεδόν στα $9 τρισ. το 2022, μετά από χρόνια ποσοτικής άνεσης. Πλέον ανέρχεται σε $6.6 τρισ.

Τα δημοσιονομικά ελλείμματα παραμένουν κοντά στο 6% του ΑΕΠ. Και οι δύο πολιτικές στήριξαν άμεσα ή έμμεσα τις τιμές των περιουσιακών στοιχείων. Από το 1987, οι αγορές έχουν συνηθίσει να αναμένουν ρευστότητα όταν εμφανίζεται πίεση.

Το λεγόμενο «Fed put» δεν άρχισε με τον Jerome Powell. Ξεκίνησε υπό τον Alan Greenspan και επιβίωσε μέσα από τους Ben Bernanke και την αντίδραση στην πανδημία το 2020.

Όταν η αξία των μετοχών γίνεται βασικός μοχλός της κατανάλωσης, μια διόρθωση δεν είναι πια ένα γεγονός που αφορά μόνο την αγορά. Επηρεάζει τα σχέδια προσλήψεων, τις εταιρικές επενδύσεις και τη συμπεριφορά των καταναλωτών. Αυτή η σύνδεση ορίζει τον τρέχοντα κύκλο.

Είναι υπερτιμημένη η αγορά των ΗΠΑ;

Ο S&P 500 διαπραγματεύεται περίπου στις 21.4 φορές τις συνδυασμένες μελλοντικές κερδοφορίες, από περίπου 23 φορές στα τέλη του 2025, σύμφωνα με δεδομένα της Bloomberg.

Πριν η OpenAI κυκλοφορήσει το ChatGPT στα τέλη του 2022, ο πενταετής μέσος πολλαπλασιαστής ήταν πιο κοντά στις 18.7 φορές.

Η επιστροφή σε αυτόν τον ιστορικό μέσο όρο θα υποδείκνυε περίπου 12-13% πτώση από τα τρέχοντα επίπεδα, ακόμη και αν οι προβλέψεις για τα κέρδη παραμείνουν. Αυτό το σενάριο θα εντασσόταν στα ιστορικά όρια.

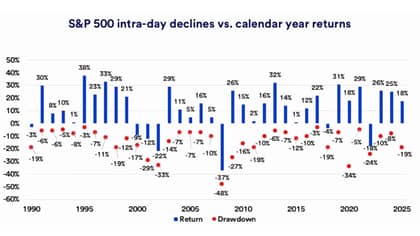

Έρευνα της US Bank δείχνει ότι από το 1990, η μέση ενδοετής κάμψη για τον S&P 500 ήταν περίπου 14%.

Η αγορά έχει περάσει σχεδόν το 29% του χρόνου από το 1927 περισσότερο από 10% κάτω από τα πρόσφατα υψηλά της.

Οι επενδυτές δεν πρέπει να συγχέουν μια επαναφορά 10-15% με ένα συστημικό γεγονός.

Μια πτώση 20% ή μεγαλύτερη συνήθως απαιτεί ύφεση κερδών, ένα πιστωτικό γεγονός ή έναν επιθετικό κύκλο σύσφιξης. Κανένα από αυτά δεν διαφαίνεται στα τρέχοντα δεδομένα.

Η επανεκτίμηση λόγω AI είναι μια υγιής εξέλιξη

Από τα τέλη του 2022 έως το 2025, ο πολλαπλασιαστής της αγοράς επεκτάθηκε σχεδόν μηχανικά καθώς ο ενθουσιασμός γύρω από την τεχνητή νοημοσύνη εντάθηκε.

Κάθε περίπου έξι μήνες, ο μελλοντικός πολλαπλασιαστής πρόσθετε άλλη μια πλήρη μονάδα. Αυτός ο ρυθμός ήταν απίθανο να συνεχιστεί χωρίς τελικά να δημιουργήσει αστάθεια.

Στα τέλη του 2026, ο πολλαπλασιαστής έχει συμπιεστεί ακόμη και καθώς οι προσδοκίες για τα κέρδη παραμένουν σταθερές και οι αποδόσεις του 10ετούς Treasury έχουν σταθεροποιηθεί ή υποχωρήσει.

Οι εταιρείες λογισμικού και άλλοι, οι λεγόμενοι μεσάζοντες, δέχθηκαν πιέσεις καθώς οι επενδυτές αμφισβητούν αν τα εργαλεία AI μπορούν να μειώσουν τη διαπραγματευτική τους ισχύ στις τιμές.

Οι μεγάλες τεχνολογικές εταιρείες δεσμεύουν τεράστιες κεφαλαιουχικές δαπάνες σε κέντρα δεδομένων και υποδομές, με την Amazon, τη Microsoft, την Alphabet, τη Meta και την Oracle να σχεδιάζουν σημαντικές αυξήσεις στις δαπάνες σχετιζόμενες με το AI φέτος.

Οι επενδυτές πλέον ρωτούν αν αυτές οι επενδύσεις θα μεταφραστούν σε διαρκές ταμειακό ροή.

Αυτή η αλλαγή ψυχολογίας μειώνει τον κίνδυνο μιας έκρηξης τύπου τέλους δεκαετίας 1990. Μια σταδιακή επανεκτίμηση των προσδοκιών είναι πολύ λιγότερο επιζήμια από μια απότομη κατάρρευση μετά από ανεξέλεγκτο αισιοδοξισμό.

Ο πληθωρισμός και η Fed παραμένουν ο άξονας

Ο βασικός ΔΤΚ έχει επιβραδυνθεί στο 2.5% σε ετήσια βάση, από πάνω από 3% το 2025, αν και παραμένει πάνω από τον στόχο 2% της Federal Reserve.

Η κεντρική τράπεζα μείωσε τα επιτόκια κατά 1% στα τέλη του 2024 και επιπλέον 0.75% μέσα στο 2025. Οι αξιωματούχοι προβλέπουν μια ακόμη μείωση 25 μονάδων βάσης το 2026, ενώ οι αγορές τιμολογούν δύο ή τρεις.

Αυτό το χάσμα είναι όπου μπορεί να προκύψει η μεταβλητότητα. Εάν ο πληθωρισμός επιταχυνθεί ξανά προς το 3% ή υψηλότερα, οι μειώσεις επιτοκίων πιθανότατα θα παγώσουν και οι πολλαπλασιαστές μετοχών θα μπορούσαν να συμπιεστούν.

Εάν η αποπληθωριστική τάση συνεχιστεί και η ανάπτυξη διατηρηθεί, οι χρηματοοικονομικές συνθήκες θα χαλαρώσουν περαιτέρω και οι αποτιμήσεις θα μπορούσαν να παραμείνουν υποστηριζόμενες.

Προς το παρόν, οι αποδόσεις των ομολόγων δεν έχουν εκτοξευτεί και οι δείκτες ύφεσης παραμένουν περιορισμένοι.

Το μακροοικονομικό υπόβαθρο δεν μοιάζει με το 2000, όταν οι αποτιμήσεις αποσπάστηκαν από τα κέρδη, ή με το 2008, όταν οι αγορές πιστώσεων επιδεινώνονταν από κάτω από την επιφάνεια.

Η διάχυση βελτιώνεται και ο κίνδυνος συγκέντρωσης μειώνεται

Οκτώ από τους έντεκα τομείς του S&P 500 έφτασαν νέα υψηλά στις αρχές του 2026. Η συμμετοχή έχει διευρυνθεί πέρα από τη mega-cap τεχνολογία.

Οι μετοχές μεσαίας και μικρής κεφαλαιοποίησης έχουν βελτιωθεί, και οι διεθνείς μετοχές έχουν δείξει καλύτερη σχετική απόδοση.

Η ευρύτερη συμμετοχή μειώνει την εξάρτηση από ένα μόνο αφήγημα. Το 2023 και το 2024, μια χούφτα γιγάντων συνδεδεμένων με το AI κουβαλούσαν μεγάλο μερίδιο των αποδόσεων του δείκτη.

Αυτή η συγκέντρωση δημιούργησε εύθραυστη κατάσταση.

Σήμερα, το ράλι στηρίζεται σε περισσότερους πυλώνες, συμπεριλαμβανομένης της ανθεκτικότητας του καταναλωτή και της σταθερής ανάπτυξης των κερδών.

Οι δασμοί παραμένουν αυξημένοι κοντά στο 12% κατά μέσο όρο για τα εισαγόμενα αγαθά σε σύγκριση με περίπου 2% στις αρχές του 2025, σύμφωνα με δημόσιες εκτιμήσεις.

Ωστόσο, οι αγορές έχουν σε μεγάλο βαθμό αφομοιώσει αυτό το καθεστώς. Εκτός αν η πολιτική κλιμακωθεί ξανά, το εμπόριο δεν φαίνεται να είναι ο άμεσος καταλύτης για μια κατάρρευση.

Σε τι πρέπει πραγματικά να εστιάσουν οι επενδυτές

Ο κυρίαρχος κίνδυνος το 2026 δεν είναι ο ευφορισμός αλλά η εξάρτηση.

Όταν οι τιμές των περιουσιακών στοιχείων στηρίζουν την κατανάλωση και οι πολιτικοί θεωρούνται ανταποκρίσιμοι στην πίεση της αγοράς, διαμορφώνονται προσδοκίες για συνεχή σταθερότητα.

Μια μέτρια διόρθωση είναι στατιστικά πιθανή φέτος.

Μια σοβαρή πτωτική αγορά θα απαιτούσε είτε σαφή συρρίκνωση των κερδών, μια έντονη έκπληξη στον πληθωρισμό ή διεύρυνση των πιστωτικών spread. Αυτές οι συνθήκες δεν είναι παρούσες στα τρέχοντα δεδομένα.

Η αγορά είναι τιμολογημένη για ικανή εκτέλεση από εταιρείες που επενδύουν κεφάλαια σε AI, από κεντρικούς τραπεζίτες που διαχειρίζονται τον πληθωρισμό και από πολιτικούς που χειρίζονται το εμπόριο.

Εφόσον τα κέρδη αυξάνονται και ο πληθωρισμός υποχωρεί, οι μετοχές μπορούν να ανεβαίνουν ακόμη και από υψηλές αποτιμήσεις.

Το πιο λεπτό ερώτημα είναι πόσο καιρό μια οικονομία που τροφοδοτείται από την άνοδο των τιμών περιουσιακών στοιχείων μπορεί να διατηρηθεί χωρίς να παράγει είτε υπερβολική μόχλευση είτε ανανεωμένη πίεση στον πληθωρισμό.

Αυτή η ένταση, περισσότερο από τις καθημερινές ειδήσεις, είναι που θα ορίσει την επόμενη φάση αυτού του κύκλου.

Γιατί οι μετοχές της SpaceX υποχωρούν περίπου 5% μετά από τριήμερο ράλι

Nvidia: μετοχή σταθεροποιείται μετά τη Δευτέρα — εξασθενεί ο φόβος κυκλικής χρηματοδότησης;

Η μετοχή της Bumble ανεβαίνει μετά το τέλος του κανόνα «οι γυναίκες πρώτες» — θα ενισχύσει την ανάπτυξη;

Γιατί το ράλι της Sea Limited μετά τα αποτελέσματα είναι ευκαιρία για πώληση

Οι μετοχές της On πέφτουν 19% μετά από αποτυχία στα τριμηνιαία έσοδα

Δεν βρέθηκαν αποτελέσματα

Φόρτωση άρθρων...

Failed to load articles. Please try again.