Η οικονομία της Γερμανίας εκπλήσσει — όχι όμως ακόμη «μπουμ»

Η οικονομία της Γερμανίας μπήκε στο 2026 σε διαφορετική θέση σε σχέση με έναν χρόνο πριν.

Οι κίνδυνοι συρρίκνωσης εξασθενίζουν, ο πληθωρισμός επέστρεψε στον στόχο και το επιχειρηματικό κλίμα βελτιώνεται.

Ωστόσο η ανάπτυξη παραμένει ασθενής, η αγορά εργασίας μαλακώνει, οι πτωχεύσεις είναι αυξημένες και η ανάκαμψη εξαρτάται σε μεγάλο βαθμό από τις δημόσιες δαπάνες.

Το κρίσιμο για την μεγαλύτερη οικονομία της Ευρώπης τώρα είναι αν μπορεί να μεταβεί από τη σταθεροποίηση σε βιώσιμη επέκταση, καθώς αυτό αναμένει από αυτήν ο υπόλοιπος κόσμος.

Έχει η Γερμανία επιτέλους αφήσει πίσω τη στασιμότητα;

Μετά από επέκταση μόλις 0.2% το 2025, η Γερμανία απέφυγε οριακά ένα τρίτο έτος χωρίς ουσιαστική ανάπτυξη.

Το τελευταίο τρίμηνο έδωσε ανάσα, καθώς το ΑΕΠ αυξήθηκε 0.3% σε τριμηνιαία βάση, υποστηριζόμενο από την κατανάλωση των νοικοκυριών, τις κρατικές δαπάνες και την ανάκαμψη στις επενδύσεις σε κατασκευές και εξοπλισμό.

Η ομοσπονδιακή κυβέρνηση τώρα αναμένει ανάπτυξη της τάξης του 1.0% το 2026, ελαφρώς κάτω από τις προηγούμενες προβλέψεις. Ιδιωτικές προβλέψεις κυμαίνονται μεταξύ 0.6-1.3%.

Η Bloomberg Economics εκτιμά την ετήσια ανάπτυξη κοντά στο 0.8%, με τον ρυθμό να βελτιώνεται σταδιακά προς το δεύτερο εξάμηνο του έτους.

Μια πιο προσεκτική ματιά στη σύνθεση της ανάπτυξης αποκαλύπτει την πραγματική εικόνα.

Μεγάλο μέρος της αναμενόμενης επέκτασης προέρχεται από επενδύσεις σε υποδομές και άμυνα χρηματοδοτημένες με χρέος, μετά τη χαλάρωση του φρένου του χρέους από τη Γερμανία.

Οι δημόσιες επενδύσεις προβλέπεται ότι θα συμβάλουν περίπου τα δύο τρίτα μιας ποσοστιαίας μονάδας στην ανάπτυξη φέτος. Αυτό αφήνει μόνο ένα μικρό περιθώριο ώστε η ιδιωτική ζήτηση να στηρίξει την ανάκαμψη από μόνη της.

Επιστρέφουν η βιομηχανία και οι εξαγωγές;

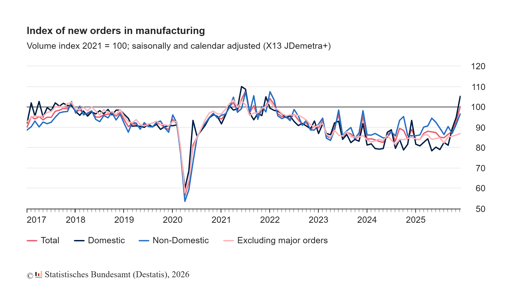

Η μεταποίηση έχει δείξει διστακτικά σημάδια ζωής.

Οι βιομηχανικές παραγγελίες αυξήθηκαν 7.8% μήνα προς μήνα τον Δεκέμβριο, η ισχυρότερη άνοδος των δύο ετών. Στο τέταρτο τρίμηνο, οι παραγγελίες ήταν σχεδόν 10% υψηλότερες σε σχέση με το προηγούμενο τρίμηνο.

Έρευνες διευθυντών αγορών δείχνουν ότι η μεταποίηση επεκτείνεται ξανά για πρώτη φορά από το 2022.

Ωστόσο τα δεδομένα παραγωγής παραμένουν ανομοιόμορφα.

Η βιομηχανική παραγωγή μειώθηκε 1.9% τον Δεκέμβριο. Οι εξαγωγές αυξήθηκαν 4% τον ίδιο μήνα, αν και οι εισαγωγές αυξήθηκαν επίσης και το ετήσιο εμπορικό πλεόνασμα συρρικνώθηκε σε €202.8 billion από €244.9 billion in 2024.

Η Κίνα παραμένει ο μεγαλύτερος εμπορικός εταίρος της Γερμανίας με κύκλο εργασιών €253 billion in 2025, ακολουθούμενη από τις Ηνωμένες Πολιτείες.

Ωστόσο, η ισορροπία της σχέσης έχει αλλάξει. Οι γερμανικές εξαγωγές προς την Κίνα έχουν εξασθενήσει, ενώ οι κινεζικές εξαγωγές προς τη Γερμανία έχουν αυξηθεί.

Οι γερμανικές επενδύσεις στην Κίνα έφτασαν σε υψηλό τετραετίας.

Ο καγκελάριος Friedrich Merz αναγνώρισε αυτή τη νέα πραγματικότητα κατά την επίσκεψή του στο Πεκίνο.

«Η Κίνα ανέβηκε στις τάξεις των μεγάλων δυνάμεων», δήλωσε πριν αναχωρήσει.

Η παρατήρηση αυτή αντανακλά μια ευρύτερη επαναξιολόγηση στο Βερολίνο.

Η Γερμανία είναι πιο εκτεθειμένη στις κινεζικές αλυσίδες εφοδιασμού σε σχέση με δέκα χρόνια πριν, ιδίως στα εξαρτήματα ηλεκτρικών οχημάτων και σε κρίσιμα υλικά.

Αυτή η έκθεση δεν είναι απλώς γεωπολιτικός τίτλος, καθώς επηρεάζει άμεσα τη μεταβλητότητα των κερδών για τις βιομηχανικές εταιρείες.

Τι μας λέει ο πληθωρισμός ενόψει της απόφασης της ΕΚΤ;

Ο πληθωρισμός δεν κυριαρχεί πλέον στη συζήτηση. Ο εναρμονισμένος δείκτης πληθωρισμού της Γερμανίας υποχώρησε στο 2.0% τον Φεβρουάριο από 2.1% τον Ιανουάριο, σύμφωνα με προσωρινά στοιχεία.

Ο δομικός πληθωρισμός διαμορφώθηκε στο 2.5%.

Οι τιμές ενέργειας και ένα ισχυρότερο ευρώ συνέβαλαν στη μείωση του γενικού δείκτη.

Στην ευρωζώνη ο πληθωρισμός υποχώρησε στο 1.7% τον Ιανουάριο.

Η Ευρωπαϊκή Κεντρική Τράπεζα διατήρησε το επιτόκιο καταθέσεων στο 2.0% και σήμανε ότι η νομισματική πολιτική βρίσκεται σε κατάλληλο σημείο.

Οι αγορές αναμένουν ότι τα επιτόκια θα παραμείνουν αμετάβλητα στην επικείμενη συνεδρίαση.

Για τη Γερμανία, η μετάβαση στις δυναμικές του πληθωρισμού αλλάζει το προφίλ κινδύνου της πολιτικής.

Πριν από δώδεκα μήνες, η ανησυχία ήταν ο υπερπληθωρισμός. Τώρα ο κίνδυνος είναι ότι η ανάπτυξη θα σταματήσει προτού οι ιδιωτικές επενδύσεις αποκτήσουν ώθηση.

Η ΕΚΤ αντιμετωπίζει μια δύσκολη βαθμονόμηση. Μια μείωση πολύ νωρίς θα μπορούσε να αναζωπυρώσει τον πληθωρισμό στις υπηρεσίες, ενώ η υπερβολική αναμονή θα μπορούσε να σφίξει τις χρηματοπιστωτικές συνθήκες σε μια εύθραυστη ανάκαμψη.

Οι αποδόσεις των γερμανικών ομολόγων έχουν σταθεροποιηθεί, και οι αποτιμήσεις των μετοχών αντανακλούν την άποψη ότι οι μειώσεις επιτοκίων θα έρθουν αργότερα φέτος παρά άμεσα. Αυτή η προσδοκία υποστηρίζει την τρέχουσα ανθεκτικότητα της αγοράς.

Γιατί η αγορά εργασίας παραμένει ακόμα αδύναμη;

Η αγορά εργασίας δεν έχει ακολουθήσει τη πρόσφατη βελτίωση του κλίματος.

Τον Ιανουάριο, η ανεργία αυξήθηκε σε 3.085 million, ωθώντας το ποσοστό ανεργίας στο 6.3%.

Αν και εποχικοί παράγοντες εξηγούν μέρος της αύξησης, οι κενές θέσεις μειώθηκαν σε σύγκριση με ένα χρόνο πριν και οι επιχειρηματικές έρευνες δείχνουν προσεκτικά σχέδια προσλήψεων.

Οι εταιρικές πτωχεύσεις αυξήθηκαν 8.3% το 2025 σε 23,900 υποθέσεις, το υψηλότερο επίπεδο από το 2014.

Οι μικροεπιχειρήσεις αντιπροσώπευσαν πάνω από 80% του συνολικού, και η μεταποίηση και το λιανικό εμπόριο σημείωσαν διψήφιες αυξήσεις. Αυτά τα στοιχεία υπογραμμίζουν ότι οι δομικές προσαρμογές είναι ακόμη σε εξέλιξη.

Οι πραγματικοί μισθοί άρχισαν να ανακάμπτουν, αυξήθηκαν 1.9% το 2025 μετά από ισχυρότερη ανάκαμψη το 2024. Ωστόσο η αγοραστική δύναμη παραμένει κάτω από το προπανδημικό επίπεδο.

Τα νοικοκυριά έγιναν πιο επιλεκτικά στις δαπάνες, γεγονός που περιορίζει τη δύναμη της ανάπτυξης που καθοδηγείται από την κατανάλωση.

Πώς εντάσσεται το χρηματιστήριο σε αυτή την εικόνα;

Οι γερμανικές μετοχές αντέχουν καλύτερα απ’ ό,τι θα υπέθετε η εγχώρια ανάπτυξη.

Ο δείκτης DAX είναι βαριά σταθμισμένος προς πολυεθνικές εταιρείες που παράγουν μεγάλο μέρος των εσόδων τους εκτός Γερμανίας.

Καθώς το παγκόσμιο εμπόριο σταθεροποιείται και ο πληθωρισμός υποχωρεί, αυτές οι εταιρείες ωφελούνται από καλύτερη ορατότητα των περιθωρίων και χαμηλότερο κόστος χρηματοδότησης.

Ωστόσο, η ανθεκτικότητα της αγοράς βασίζεται σε ορισμένες υποθέσεις. Μία είναι ότι οι δασμολογικές εντάσεις των ΗΠΑ δεν θα κλιμακωθούν. Άλλη είναι ότι η επιβράδυνση της Κίνας θα παραμείνει υπό έλεγχο.

Μια τρίτη είναι ότι η πολιτική της ΕΚΤ θα χαλαρώσει σταδιακά χωρίς να πυροδοτήσει εκ νέου ανησυχίες για τον πληθωρισμό.

Εάν οποιαδήποτε από αυτές τις υποθέσεις αποδυναμωθεί, οι προβλέψεις κερδών για βιομηχανικές και εξαγωγικά προσανατολισμένες εταιρείες ενδέχεται να αντιμετωπίσουν νεότερη πίεση.

Οι αποτιμήσεις δεν είναι υπερβολικές, αλλά δεν είναι πλέον φθηνές σε σχέση με το μακροοικονομικό υπόβαθρο. Οι επενδυτές αποτιμούν ουσιαστικά μια αργή αλλά σταθερή βελτίωση παρά μια απότομη ανάκαμψη.

Σε τι πρέπει να επικεντρωθούν οι επενδυτές στο δεύτερο εξάμηνο του 2026;

Η Γερμανία μετακινήθηκε από τη συρρίκνωση στη σταθεροποίηση.

Η μετάβαση αυτή είναι ορατή στα δεδομένα του ΑΕΠ, στις επιχειρηματικές έρευνες και στις ενδείξεις του πληθωρισμού. Ωστόσο, η ανάκαμψη παραμένει σε μεγάλο βαθμό στηριζόμενη από τη δημοσιονομική πολιτική και ευάλωτη σε εξωτερικές αναταράξεις.

Το κρίσιμο τεστ θα έρθει αργότερα φέτος. Εάν οι ιδιωτικές επενδύσεις αρχίσουν να επιταχύνουν παράλληλα με τις δημόσιες δαπάνες, η ανάπτυξη μπορεί να προσεγγίσει το ανώτερο άκρο των προβλέψεων.

Εάν η βιομηχανική παραγωγή αποτύχει να ακολουθήσει τη βελτίωση των παραγγελιών, η δυναμική μπορεί να εξασθενήσει ξανά.

Η οικονομία της Γερμανίας δεν βρίσκεται πλέον σε φάση κάμψης, αλλά δεν έχει ακόμη ανασυστήσει έναν ισχυρό εσωτερικό κινητήρα.

Για τους επενδυτές, η ευκαιρία έγκειται στον εντοπισμό των τομέων που μπορούν να μετατρέψουν το δημόσιο κίνητρο και την παγκόσμια ζήτηση σε βιώσιμη αύξηση των κερδών, αντί να θεωρούν ότι μια επιστροφή σε 1 per cent ανάπτυξη σηματοδοτεί την αρχή μιας ευρύτερης ανάκαμψης.

Κορυφαίες μετοχές του CAC 40 για παρακολούθηση: LVMH, Kering, Hermes, Airbus, Société Générale

Οι βρετανικές λιανικές πωλήσεις ανακάμπτουν 1% τον Ιούνιο, ξεπερνώντας τις εκτιμήσεις

Μετοχές DAX προς παρακολούθηση: Deutsche Bank, Adidas, BMW, Mercedes‑Benz

Από παμπ στους λογαριασμούς ρεύματος: ο Burnham ζητά ελάφρυνση του κόστους ζωής

CAC 40, FTSE MIB, IBEX 35, DAX υπό πίεση καθώς οι αποδόσεις ομολόγων ανεβαίνουν εν όψει ΕΚΤ

Δεν βρέθηκαν αποτελέσματα

Φόρτωση άρθρων...

Failed to load articles. Please try again.