Το κενό $200 billion των επενδυτών VC: Πού πήγε όλο το χρήμα;

- Πάνω από 1.500 unicorns αξίας $6 trillion δεν έχουν σαφές μονοπάτι εξόδου μετά από χρόνια παγωμένων αγορών IPO.

- Τα μετρητά που επέστρεψαν στους επενδυτές VC έφτασαν σε λιγότερο από το μισό του ιστορικού ρυθμού το πρώτο εξάμηνο του 2025.

- Η AI συγκαλύπτει μια βαθύτερη κρίση: το μισό των venture δολαρίων πέρυσι πήγε σε μόλις 0.05% των συμφωνιών.

Το venture capital είχε μια αξιοσημείωτη χρονιά το 2025—τουλάχιστον στα χαρτιά.

Η παγκόσμια αξία των συμφωνιών έφτασε περίπου τα $512 billion, το δεύτερο υψηλότερο συνολικό μέγεθος στην ιστορία, καθώς νεοφυείς εταιρείες AI συγκέντρωσαν ιστορικά ποσά και η Andreessen Horowitz έκλεισε ένα ταμείο $15 billion τον Ιανουάριο.

Οι τίτλοι ήταν συνεχείς και ο ενθουσιασμός έντονος.

Κάτω από αυτή τη δραστηριότητα, κάτι στο σύστημα είναι θεμελιακά σπασμένο.

Το venture capital εξαρτάται από τις εξόδους—IPO και εξαγορές που μετατρέπουν τις λογιστικές αποτιμήσεις σε μετρητά για τους περιορισμένους εταίρους που χρηματοδοτούν τα ταμεία.

Αυτή τη στιγμή, αυτά τα μετρητά δεν επιστρέφουν.

Από το 2022, οι επενδυτές έχουν λάβει σχεδόν $200 billion λιγότερα από όσα εισέφεραν, και η άντληση κεφαλαίων για νέα κεφάλαια VC έχει πέσει στο χαμηλότερο επίπεδο της δεκαετίας.

Περισσότερες από 1.500 ιδιωτικές εταιρείες, συνολικής αποτίμησης περίπου $6 trillion, δεν έχουν ρεαλιστική διέξοδο για να μετατρέψουν αυτές τις λογιστικές αξίες σε μετρητά.

Aυτή είναι η εικόνα μιας κρίσης ρευστότητας όταν η βιομηχανία έχει κάθε κίνητρο να μην την ονομάσει έτσι.

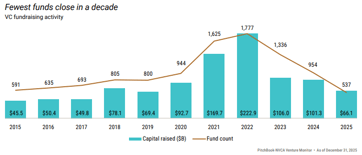

Η αγορά εξόδων έχει ουσιαστικά κλείσει για τις περισσότερες εταιρείες. Το 2021, 311 επιχειρήσεις με χρηματοδότηση από VC προχώρησαν σε IPO, τα μετρητά κυλούσαν άφθονα και το μοντέλο λειτουργούσε όπως προβλεπόταν—μέχρι που δεν λειτούργησε. Το 2022, μόλις 38 εταιρείες εισήχθησαν στο χρηματιστήριο.

Το 2024, ο αριθμός ήταν 72.

Πέρυσι, παρά μια μετριοπαθή ανάκαμψη στις συνολικές αξίες εξόδων, μόλις 62 εταιρείες ολοκλήρωσαν IPO από μια ουρά άνω των 1.500 που περίμεναν τη σειρά τους.

Στο τρέχον ρυθμό, θα χρειαζόταν περίπου 49 χρόνια για να εκκαθαριστεί το υπάρχον απόθεμα αμερικανικών unicorns με χρηματοδότηση VC.

Η οδός των εξαγορών δεν είναι πολύ καλύτερη

Οι μεγάλοι τεχνολογικοί αγοραστές που παραδοσιακά απορροφούσαν μικρότερες νεοφυείς εταιρείες έχουν περάσει χρόνια υπό ρυθμιστική/αντιμονοπωλιακή επιτήρηση, καθιστώντας τις μεγάλες συμφωνίες πιο αργές και λιγότερο βέβαιες.

Οι αγοραστές που απομένουν είναι αυστηροί στην τιμολόγηση: δεν πληρώνουν αποτιμήσεις του 2021 για περιουσιακά στοιχεία του 2025.

Έτσι οι εταιρείες περιμένουν—λειτουργώντας, μερικές φορές με κέρδος—αλλά η αξία τους παραμένει κλειδωμένη και απρόσιτη.

Ο πιο εμφανής δείκτης της πίεσης είναι το DPI, ή οι διανομές προς το καταβληθέν κεφάλαιο, που μετρά πόσα πραγματικά μετρητά έχει επιστρέψει ένα ταμείο σε σχέση με όσα συνέβαλαν οι επενδυτές.

Δεν μπορεί να εξομαλυνθεί ή να εκτιμηθεί: είτε τα χρήματα επέστρεψαν, είτε δεν επέστρεψαν.

Τα δεδομένα είναι καταδικαστικά. Από όλα τα venture funds που ξεκίνησαν το 2019, περισσότερα από τρία στα πέντε δεν είχαν επιστρέψει ούτε ένα δολάριο μετά από πέντε χρόνια.

Το μέσο ταμείο αυτής της σειράς είχε επιστρέψει μόλις 22 cents για κάθε δολάριο επένδυσης έως το 2024, σε σύγκριση με 47 cents για τα ταμεία του 2016 στο ίδιο σημείο.

Κάθε επόμενη γενιά ταμείων αποδίδει χειρότερα από την προηγούμενη.

Σε όλη την αγορά ιδιωτικών κεφαλαίων, οι διανομές έπεσαν σε περίπου 6% των υπό διαχείριση στοιχείων ενεργητικού το πρώτο εξάμηνο του 2025, λιγότερο από το μισό του περίπου 14% μέσου όρου δεκαετίας.

Οι συνέπειες είναι άμεσες και αθροιστικές. Τα συνταξιοδοτικά ταμεία, τα ιδρύματα και οι οικογενειακά γραφεία δεν λαμβάνουν τα μετρητά που σχεδίαζαν.

Χωρίς αυτά, δεν μπορούν να δεσμευτούν σε νέα ταμεία, γι' αυτό και η άντληση κεφαλαίων για VC στις ΗΠΑ έπεσε πέρυσι στο χαμηλότερο επίπεδο από το 2018, με τις νέες κλείσεις ταμείων να ανέρχονται σε μόλις περίπου 30% της κορυφής του 2021.

$6 trillion σε χαρτί, ελάχιστα σε μετρητά

Περισσότερες από 1.500 ιδιωτικές εταιρείες αποτιμώνται σήμερα σε $1 billion ή περισσότερο, συνολικά αξίας $6 trillion σύμφωνα με την Crunchbase.

Πάνω από 60% δεν έχουν αντλήσει κεφάλαια σε δημοσιοποιημένη αποτίμηση για περισσότερα από τρία χρόνια. Σχεδόν οι μισές αμερικανικές unicorns βρίσκονται στα χαρτοφυλάκια των επενδυτών για πάνω από εννέα χρόνια.

Πολλές είναι πραγματικές επιχειρήσεις που δημιουργούν πραγματικά έσοδα. Το πρόβλημα είναι ότι αποτιμήθηκαν τελευταία φορά όταν οι επενδυτές πλήρωναν 15 έως 20 φορές τα έσοδα για ταχύτατα αναπτυσσόμενες εταιρείες λογισμικού.

Οι δημόσιες αγορές τώρα αποτιμούν συγκρίσιμες επιχειρήσεις σε 3 έως 5 φορές τα έσοδα. Μια εταιρεία που άντλησε κεφάλαια σε αποτίμηση $5 billion το 2021 δεν μπορεί ρεαλιστικά να κάνει IPO στα $2 billion το 2025 χωρίς να προκαλέσει ζημίες στους πιο πρόσφατους επενδυτές της. Γι' αυτό δεν το κάνει.

Η αποτίμηση παραμένει στα βιβλία και κάθε τριμηνιαία επιστολή περιγράφει ένα χαρτοφυλάκιο που φαίνεται σημαντικά πιο πολύτιμο από ό,τι θα επιβεβαίωνε οποιοσδήποτε πραγματικός αγοραστής.

Οι αριθμοί της AI κρύβουν τα υπόλοιπα

Το προφανές αντίλογο είναι η AI, και αυτό ισχύει ως ένα σημείο. Οι συμφωνίες AI απορρόφησαν το 65% της αξίας όλων των venture συμφωνιών στις ΗΠΑ το 2025. Η OpenAI συγκέντρωσε $40 billion σε έναν γύρο.

Μια ομάδα των επτά πιο πολύτιμων ιδιωτικών τεχνολογικών εταιρειών αποτιμάται τώρα συνδυαστικά σε $1.3 trillion.

Αλλά το ήμισυ όλων των venture δολαρίων πέρυσι πήγε σε μόλις 0.05% των συμφωνιών. Τα 10 κορυφαία ταμεία συγκέντρωσαν πάνω από 42% όλων των δεσμεύσεων των LP.

Η άντληση $15 billion από την Andreessen Horowitz από μόνη της αντιπροσώπευε 18% κάθε δολαρίου που δεσμεύτηκε στο αμερικανικό venture κατά τη διάρκεια του προηγούμενου έτους.

Το κύμα της AI δημιουργεί πραγματική αξία, αλλά σε ένα εξαιρετικά στενό εύρος στην κορυφή της αγοράς, ενώ το υπόλοιπο χαρτοφυλάκιο περιμένει σε μια αγορά χωρίς προφανή μηχανισμό απορρόφησης.

Ο μέσος χρόνος για μια εταιρεία αποτιμημένη πάνω από $500 million να φτάσει σε IPO έχει πλέον ξεπεράσει τα 11 χρόνια, ο μεγαλύτερος στην ιστορία.

Τι πρέπει να κατανοήσουν οι επενδυτές;

Η βιομηχανία του venture βιώνει μια σημαντική μεταμόρφωση, αλλά δεν θα αλλάξει από τη μία μέρα στην άλλη.

Τα πιο ισχυρά ταμεία θα συνεχίσουν να παράγουν πραγματικές αποδόσεις, και οι σαφείς νικητές της AI τελικά θα εισαχθούν στο χρηματιστήριο και θα δημιουργήσουν σημαντικό πλούτο για τους πρώιμους υποστηρικτές τους.

Αυτό που είναι σε αμφισβήτηση, ή θα έπρεπε να είναι, είναι η συνολική εικόνα.

Οι χιλιάδες εταιρείες χαρτοφυλακίου που εξακολουθούν να σημειώνονται με αποτιμήσεις του 2021, και τα εκατοντάδες ταμεία από τις χρονιές 2018 έως 2022 που τελειώνουν ο χρόνος τους, είναι πιθανό να φανούν πολύ διαφορετικά μόλις η ρεαλιστική εικόνα των μετρητών φτάσει την λογιστική.

Αυτή η προσαρμογή είναι ήδη ορατή στους αριθμούς DPI, στις συμφωνίες της δευτερογενούς αγοράς όπου τα χαρτοφυλάκια διαπραγματεύτηκαν στο 20 έως 40 cents επί του δολαρίου σε σχέση με την αναφερόμενη αξία έως το 2024, και σε μια ξηρασία συγκέντρωσης κεφαλαίων που είναι απίθανο να σπάσει μέχρι να επανέλθουν οι έξοδοι σε κλίμακα.

Η αναμέτρηση δεν είναι στον ορίζοντα· έχει ήδη ξεκινήσει.

Απλώς κινείται αρκετά αργά—και τα κίνητρα να την συγκαλύψουν είναι αρκετά ισχυρά—ώστε πολλοί με χρήμα στο σύστημα να μην έχουν ακόμη απορροφήσει πλήρως όσα δείχνουν ήδη τα δεδομένα.

Γιατί ο Ντόναλντ Τραμπ ανέστειλε τις επιθέσεις του κατά του Ιράν

Πώς το μπόουμ της AI στη Wall Street γίνεται το επόμενο πρόβλημα πληθωρισμού της Fed

Εξηγείται: Οι νέοι δασμοί Τραμπ σε 60 εμπορικούς εταίρους μετά την ήττα στο Ανώτατο Δικαστήριο

Οι βρετανικές λιανικές πωλήσεις ανακάμπτουν 1% τον Ιούνιο, ξεπερνώντας τις εκτιμήσεις

Από παμπ στους λογαριασμούς ρεύματος: ο Burnham ζητά ελάφρυνση του κόστους ζωής

Δεν βρέθηκαν αποτελέσματα

Φόρτωση άρθρων...

Failed to load articles. Please try again.