Καθώς οι επενδυτές ζητούν έξοδο, ραγίζει το μοντέλο ρευστότητας της ιδιωτικής πίστωσης;

- Λιανικοί επενδυτές ζητούν πρωτοφανείς εξαγορές από κεφάλαια ιδιωτικής πίστωσης.

- BlackRock, Blackstone, Morgan Stanley και Cliffwater περιορίζουν τις εξαγορές.

- Η αναταραχή εγείρει αμφιβολίες για αποτιμήσεις, underwriting και εισροές κεφαλαίων.

Ο κλάδος της ιδιωτικής πίστωσης, μία από τις ταχύτερα αναπτυσσόμενες πλευρές της παγκόσμιας χρηματοοικονομικής αγοράς την τελευταία δεκαετία, δέχεται έναν απρόβλεπτο έλεγχο αντοχής καθώς επενδυτές προσπαθούν να αποσύρουν δισεκατομμύρια δολάρια από τα κεφάλαια που βοήθησαν την επέκτασή του.

Η αύξηση των αιτημάτων εξαγοράς σε αρκετά μεγάλα οχήματα ιδιωτικής πίστωσης ανάγκασε τους διαχειριστές κεφαλαίων να επιβάλουν όρια στις εξαγορές, να πουλήσουν περιουσιακά στοιχεία και ακόμη και να εισφέρουν δικά τους κεφάλαια για να σταθεροποιήσουν το κλίμα μεταξύ των επενδυτών.

Οι εξελίξεις εγείρουν ανησυχίες ότι το μοντέλο που τροφοδότησε την εκρηκτική ανάπτυξη του κλάδου — και ειδικά η αυξανόμενη εξάρτησή του από εύπορους ιδιώτες επενδυτές — ίσως αντιμετωπίζει την πρώτη του σοβαρή δοκιμασία.

Παρότι ο κλάδος απέχει από το να θεωρηθεί σε πλήρη κρίση, το κύμα αιτημάτων εξαγοράς εκθέτει τις εντάσεις που εγγενώς υπάρχουν όταν προσφέρεις περιοδική ρευστότητα σε επενδυτές ενώ τα δάνεια σχεδιάζονται για να παραμείνουν κλειδωμένα για χρόνια.

Cliffwater και Morgan Stanley γίνονται οι τελευταίοι που περιορίζουν τις εξαγορές

Το τελευταίο σημάδι πίεσης ήρθε όταν η Cliffwater, ένας μεγάλος διαχειριστής ιδιωτικής πίστωσης, ενημέρωσε τους πελάτες ότι επενδυτές στο μεγαλύτερο κεφάλαιό της ζήτησαν να εξαγοράσουν το 14% των θέσεών τους κατά το πιο πρόσφατο τρίμηνο.

Το κεφάλαιο των $33 billion θα μπορέσει να ικανοποιήσει περίπου το μισό αυτών των αιτημάτων, πράγμα που σημαίνει ότι οι υπόλοιποι επενδυτές θα πρέπει να περιμένουν τουλάχιστον έως το επόμενο τρίμηνο για να αποσύρουν τα χρήματά τους.

Η Morgan Stanley έχει επίσης αντιμετωπίσει παρόμοιες πιέσεις.

Το North Haven Private Income Fund της, που διαχειρίζεται σχεδόν $8 billion σε ενεργητικό, επέστρεψε περίπου $169 million σε επενδυτές αφού περιόρισε τις αναλήψεις στο 5% των συνολικών μετοχών κατά το πιο πρόσφατο παράθυρο εξαγορών.

Σε επιστολή προς τους πελάτες, η Morgan Stanley ανέφερε ότι η απόφαση να θέσει όρια στις εξαγορές αποσκοπούσε στην αποφυγή εξαναγκαστικών πωλήσεων περιουσιακών στοιχείων σε περιόδους μεταβλητότητας της αγοράς και στη διαφύλαξη των μακροπρόθεσμων αποδόσεων.

Τα μέτρα αυτά αντικατοπτρίζουν το αυξανόμενο δίλημμα για τα κεφάλαια ιδιωτικής πίστωσης καθώς αυξάνονται τα αιτήματα εξαγοράς.

Οι διαχειριστές πρέπει να ισορροπήσουν την ανάγκη να ικανοποιήσουν επενδυτές που ζητούν ρευστότητα με τον κίνδυνο ότι η πολύ γρήγορη πώληση δανείων μπορεί να διαβρώσει την αξία των χαρτοφυλακίων τους.

Από τη Blue Owl έως τη BlackRock: η αύξηση των αιτημάτων εξαγοράς υποδηλώνει ανησυχία των επενδυτών

Όλα ξεκίνησαν τον Φεβρουάριο όταν η Blue Owl Capital ανακοίνωσε ότι θα περιορίσει μόνιμα τις εξαγορές από ένα από τα χρέη τα οποία απευθύνονται σε λιανικούς επενδυτές.

Αντί να επιτρέπει στους επενδυτές να εξαγοράζουν τα χρήματά τους σε τριμηνιαία βάση, η εταιρεία είπε ότι θα μεταβεί σε περιοδικές καταβολές χρηματοδοτούμενες από πωλήσεις περιουσιακών στοιχείων, κέρδη και στρατηγικές συναλλαγές.

Η Blue Owl επίσης δήλωσε ότι σχεδιάζει να πουλήσει περίπου $1.4 billion σε δάνεια που κατέχονται σε τρία κεφάλαια σε ένα γκρουπ μεγάλων συνταξιοδοτικών και ασφαλιστικών επενδυτών.

Is this a “canary-in-the-coalmine” moment, similar to August 2007?

— Mohamed A. El-Erian (@elerianm) February 19, 2026

This question will be on the mind of some investors and policymakers this morning as they assess the news that, quoting the FT, the “private credit group Blue Owl will permanently restrict investors from… pic.twitter.com/DhvLlIAy5S

Οι ανησυχίες αυτές επεκτάθηκαν όταν αναφέρθηκε ότι η Blackstone Private Credit, η επιχειρηματική εταιρεία ανάπτυξης γνωστή ως BCRED, αντιμετώπισε $1.7 billion σε καθαρές εκροές κατά το πιο πρόσφατο οικονομικό τρίμηνό της.

Τα ακαθάριστα αιτήματα εξαγοράς ξεπέρασαν το τριμηνιαίο όριο του κεφαλαίου, που ήταν 7%.

Για να διαχειριστεί τις εκροές χωρίς να προκαλέσει προαναλογικές καταβολές προς τους επενδυτές, η Blackstone υιοθέτησε μια ασυνήθιστη λύση.

Η εταιρεία και οι υπάλληλοί της εισέφεραν $400 million σε ένα feeder fund που διοχετεύει επενδύσεις στην BCRED, εξισορροπώντας ουσιαστικά την πίεση των εξαγορών και επιτρέποντας στο κεφάλαιο να ικανοποιήσει τα αιτήματα ανάληψης.

Στη συνέχεια, η BlackRock πρόσφατα περιόρισε τις εξαγορές από το $26 billion HPS Corporate Lending Fund της, αφού επενδυτές ζήτησαν να αποσύρουν 9.3% των μετοχών το πρώτο τρίμηνο, πολύ πάνω από το τριμηνιαίο όριο του κεφαλαίου που ήταν 5%.

Το περιστατικό σήμανε την πρώτη φορά που τα αιτήματα εξαγοράς υπερέβησαν αυτό το όριο.

«Βλέπετε μια κρίση εμπιστοσύνης», δήλωσε ο Victor Hong, πρώην επικεφαλής κινδύνου επενδυτικής τραπεζικής, σε ένα ρεπορτάζ των New York Times.

Η ψυχολογία των επενδυτών φαίνεται επίσης ότι παίζει ρόλο.

Σύμβουλοι πλούτου λένε ότι οι ανησυχίες για τη ρευστότητα μπορούν γρήγορα να αυτοενισχυθούν μόλις οι επενδυτές φοβηθούν πως δεν θα έχουν άμεση πρόσβαση στα χρήματά τους.

«Κάθε φορά που κάποιος ακούει ότι άλλοι βγαίνουν, δεν θέλεις να μείνεις τελευταίος», δήλωσε ο Steve Curley, συνδιαχειριστής και principal στην 55 North Private Wealth, στο ρεπορτάζ των NYT.

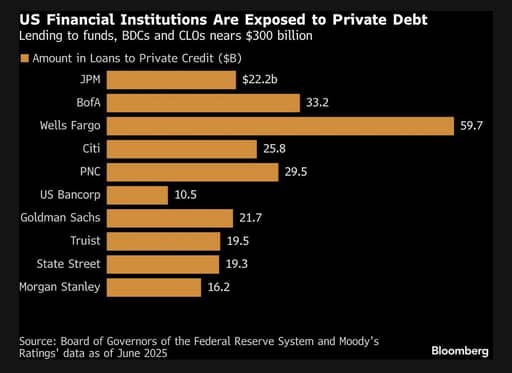

Τράπεζες γίνονται πιο προσεκτικές στη χρηματοδότηση

Οι ανησυχίες για την υγεία ορισμένων χαρτοφυλακίων ιδιωτικής πίστωσης ωθούν επίσης τις τράπεζες που παρέχουν χρηματοδότηση σε αυτά τα κεφάλαια να γίνουν πιο επιφυλακτικές.

Η JPMorgan Chase, σύμφωνα με αναφορές, έχει αρχίσει να περιορίζει τη χορήγηση δανείων σε ορισμένα κεφάλαια ιδιωτικής πίστωσης αφού υποτίμησε την αξία δανείων που σχετίζονται με εταιρείες λογισμικού, σύμφωνα με ρεπορτάζ των Financial Times.

Οι υποτιμήσεις αυτές έρχονται καθώς ο τεχνολογικός τομέας δέχεται αυξημένη έλεγχο από επενδυτές, ιδίως μέσα στην αβεβαιότητα για το πώς οι πρόοδοι στην τεχνητή νοημοσύνη μπορεί να αναδιαμορφώσουν επιχειρηματικά μοντέλα και αποτιμήσεις.

Πηγή: Bloomberg

Ο διευθύνων σύμβουλος της JPMorgan, Jamie Dimon, είχε προειδοποιήσει νωρίτερα ότι μπορεί να προκύψουν περισσότερα προβλήματα εντός του αδιαφανούς κόσμου του ιδιωτικού δανεισμού.

Ο Dimon είπε πέρυσι ότι η αγορά θα μπορούσε να αποκαλύψει περισσότερα «cockroaches», ένας όρος που χρησιμοποιείται στα χρηματοοικονομικά για να περιγράψει πώς η ανακάλυψη ενός προβλήματος συχνά σηματοδοτεί ότι μπορεί να ακολουθήσουν κι άλλα.

Αν και οι απομειώσεις ενεργητικού της τράπεζας δεν σηματοδοτούν κατ’ ανάγκη συστημική κρίση, υποδηλώνουν ότι οι εύκολες παραδοχές που στήριξαν το μπουμ της ιδιωτικής πίστωσης — σχετικά με αποτιμήσεις, ρευστότητα και underwriting — ενδέχεται να εξετάζονται πιο προσεκτικά.

Κατανόηση της ραγδαίας ανόδου της ιδιωτικής πίστωσης

Η ιδιωτική πίστωση αναφέρεται σε δάνεια που παρέχονται από μη τραπεζικούς δανειστές απευθείας σε εταιρείες, συνήθως μικρές και μεσαίες επιχειρήσεις που βρίσκονται κάτω από την βαθμολογία investment-grade.

Αυτά τα δάνεια διαπραγματεύονται συνήθως ιδιωτικά μεταξύ δανειστών και δανειοληπτών και δεν διαπραγματεύονται σε δημόσιες αγορές.

Κατά συνέπεια, συχνά περιλαμβάνουν εξατομικευμένους όρους προσαρμοσμένους στις ανάγκες κάθε δανειολήπτη.

Η direct lending, η πιο κοινή μορφή ιδιωτικής πίστωσης, γενικά αφορά senior secured loans με κυμαινόμενο επιτόκιο.

Επειδή αυτά τα δάνεια δεν είναι εύκολα διαπραγματεύσιμα, οι δανειστές συνήθως τα διακρατούν έως τη λήξη ή έως ότου ο δανειολήπτης αναχρηματοδοτήσει.

Η απουσία ενός ρευστού δευτερογενούς χρηματιστηρίου σημαίνει ότι οι επενδυτές δεν μπορούν εύκολα να πουλήσουν τις θέσεις τους εάν θελήσουν να εξέλθουν γρήγορα.

«Το χαρακτηριστικό, ή το σφάλμα, αυτών των προϊόντων είναι ότι δεν μπορείς να βγεις αμέσως», είπε ο Matthew Malone, επικεφαλής διαχείρισης επενδύσεων στην Opto Investments, σε ένα ρεπορτάζ της Morningstar.

«Εξαιτίας αυτού, ο πελάτης υπενθυμίζεται κάθε τρίμηνο ή μήνα ότι αυτό το θέμα εξακολουθεί να μην έχει επιλυθεί.»

Οι λιανικοί επενδυτές γίνονται βασική πηγή χρηματοδότησης

Ιστορικά, τα κεφάλαια ιδιωτικής πίστωσης υποστηρίζονταν κυρίως από μεγάλους θεσμικούς επενδυτές όπως συνταξιοδοτικά ταμεία, ασφαλιστικές εταιρείες, sovereign wealth funds και family offices.

Αυτοί οι επενδυτές συνήθως αποδεχόταν μακροχρόνιες περιόδους κλειδώματος σε αντάλλαγμα για υψηλότερες αποδόσεις και διαφοροποίηση.

Την τελευταία δεκαετία, όμως, ο κλάδος έχει επεκταθεί ταχύτατα.

Τα ενεργητικά σε κεφάλαια ιδιωτικής πίστωσης έχουν αυξηθεί σε πάνω από $3 trillion παγκοσμίως, ωθώντας τις εταιρείες να αναζητήσουν νέες πηγές κεφαλαίου.

Γι’ αυτό οι εταιρείες ιδιωτικής πίστωσης στράφηκαν όλο και περισσότερο σε εύπορους ιδιώτες και λιανικούς επενδυτές για να τροφοδοτήσουν περαιτέρω την επέκταση.

Πολλές εταιρείες επίσης αναζητούν πρόσβαση στην τεράστια δεξαμενή αποταμιεύσεων συνταξιοδότησης που τηρείται σε σχέδια 401(k).

Από την Cliffwater έως την Apollo Global Management, τη BlackRock, τη Blackstone και την Blue Owl Capital, όλες προώθησαν τα κεφάλαιά τους σε ιδιώτες επενδυτές.

Έθεσαν σε κυκλοφορία μια σειρά επενδυτικών οχημάτων, όπως business development companies και interval funds, σχεδιασμένα για να κάνουν την ιδιωτική πίστωση πιο προσβάσιμη σε ιδιώτες επενδυτές.

Αυτά τα προϊόντα υπόσχονται γενικά περιοδική ρευστότητα, επιτρέποντας στους επενδυτές να ζητούν εξαγορές κάθε τρίμηνο ή σε τακτά διαστήματα.

Στην πράξη, όμως, τα υποκείμενα δάνεια συχνά παραμένουν δεσμευμένα για αρκετά χρόνια.

Η δομή λειτουργούσε ομαλά όσο νέα κεφάλαια επενδυτών συνέχιζαν να εισρέουν στα κεφάλαια.

Νέες εισροές μπορούσαν να χρησιμοποιηθούν για την κάλυψη αιτημάτων εξαγοράς χωρίς να απαιτείται από τους διαχειριστές να πωλήσουν υπάρχοντα δάνεια.

Αλλά καθώς αλλάζουν οι συνθήκες της αγοράς και η ψυχολογία των επενδυτών γίνεται πιο επιφυλακτική, η ασυμφωνία μεταξύ των ρευστών δεσμεύσεων εξαγοράς και των μη ρευστοποιήσιμων δανειακών χαρτοφυλακίων γίνεται πιο εμφανής.

Εάν πάρα πολλοί επενδυτές προσπαθήσουν να αποσύρουν τα χρήματά τους ταυτόχρονα, τα κεφάλαια μπορεί να μην έχουν άλλη επιλογή παρά να επιβάλουν όρια στις εξαγορές.

«Σε κάθε αγορά που αναπτύσσεται γρήγορα, μπορεί να υπάρξει κάποιο επίπεδο διόρθωσης», είπε ο Scott Adelson, διευθύνων σύμβουλος της Houlihan Lokey, του οποίου η βάση δεδομένων ιδιωτικής πίστωσης και η αναλυτική πλατφόρμα συγκεντρώνουν δεδομένα από περισσότερες από 60.000 αποτιμήσεις δανείων.

«Υπάρχουν κάποιοι πάροχοι πίστωσης που θα μπορούσαν να έχουν δυσκολίες.»

Οι διαχειριστές αντιμετωπίζουν μια δύσκολη ισορροπία

Το τρέχον κύμα αιτημάτων εξαγοράς αναγκάζει τους διαχειριστές κεφαλαίων να αντιμετωπίσουν ένα δύσκολο δίλημμα.

Μπορούν να χαλαρώσουν τα όρια αναλήψεων για να ικανοποιήσουν επενδυτές που ζητούν ρευστότητα, κάτι που μπορεί να απαιτήσει γρήγορη πώληση περιουσιακών στοιχείων και ενδεχομένως να βλάψει την απόδοση του χαρτοφυλακίου.

Εναλλακτικά, μπορούν να διατηρήσουν αυστηρά όρια εξαγορών και να «κλείσουν» τις αναλήψεις (gate), κίνηση που μπορεί να προστατεύσει την αξία του χαρτοφυλακίου αλλά να φοβίσει τους επενδυτές και να μειώσει τις μελλοντικές εισροές.

Μια παρόμοια αντίδραση είχε συμβεί το 2022 όταν οι εξαγορές περιορίστηκαν στο real estate income trust της Blackstone, ένα μη εισηγμένο ακίνητο ταμείο που κατείχαν ευρέως εύποροι ιδιώτες.

Παρατηρητές της αγοράς λένε ότι μια παρατεταμένη περίοδος πίεσης εξαγορών θα μπορούσε να έχει ευρύτερες επιπτώσεις για το οικοσύστημα ιδιωτικού κεφαλαίου.

Εάν τα κεφάλαια αναγκαστούν να πουλήσουν μεγάλους όγκους δανείων για να καλύψουν τις απαιτήσεις ανάληψης, η αγορά θα μπορούσε να δεχθεί καθοδική πίεση στις τιμές.

Αυτό, με τη σειρά του, μπορεί να επηρεάσει τις αποτιμήσεις σε ολόκληρο τον κλάδο.

Οικονομολόγοι επίσης προειδοποιούν ότι οι εντάσεις στην ιδιωτική πίσωση θα μπορούσαν να διασταυρωθούν με ευπάθειες σε άλλα μέρη των χρηματοπιστωτικών αγορών.

Ο Mohamed El‑Erian, οικονομολόγος και πρώην διευθύνων σύμβουλος της Pimco, σημείωσε πρόσφατα ότι αρχίζουν να εμφανίζονται πρώιμα προειδοποιητικά σημάδια.

«Τα νέα αυτής της εβδομάδας από τις αγορές ιδιωτικής πίστωσης αντικατοπτρίζουν την προειδοποίηση του Jamie Dimon για cockroaches», είπε ο El‑Erian.

Cockroaches or Termites? The Private Credit Question:

— Mohamed A. El-Erian (@elerianm) March 6, 2026

This week’s news from the private credit markets in advanced economies echoes Jamie Dimon’s recent warning about "cockroaches"—the idea that early signs of excesses are likely to be followed by others.

From valuation gaps and…

Πρόσθεσε ότι, παρότι οι εξελίξεις δεν υποδεικνύουν ακόμη συστημικό κίνδυνο, οι επενδυτές θα πρέπει να παρακολουθούν πώς η ιδιωτική πίσωση αλληλεπιδρά με άλλες πιθανές υπερβάσεις της αγοράς, συμπεριλαμβανομένης της ραγδαίας επέκτασης επενδύσεων σχετικών με την τεχνητή νοημοσύνη και των ευπαθειών στις παγκόσμιες αγορές ομολόγων.

Συνεχίζεται η συζήτηση για την ανθεκτικότητα του κλάδου

Παρά τις αυξανόμενες ανησυχίες, κάποιοι συμμετέχοντες του κλάδου υποστηρίζουν ότι η αναταραχή αντανακλά μια παρερμηνεία του πώς είναι δομημένα τα κεφάλαια ιδιωτικής πίστωσης και όχι ένα θεμελιώδες πρόβλημα του ενεργητικού.

Ο Don Calcagni, chief investment officer στην Mercer Advisors, δήλωσε στο ρεπορτάζ της Morningstar ότι τα υποκείμενα δανειακά χαρτοφυλάκια στον κλάδο παραμένουν γενικά υγιή.

Σύμφωνα με τον Calcagni, μεγάλο μέρος της τρέχουσας έντασης προέρχεται από επενδυτές που ίσως δεν είχαν εκτιμήσει πλήρως τη μη ρευστή φύση των επενδύσεων όταν εισήλθαν στα κεφάλαια.

Οι επόμενοι μήνες πιθανότατα θα δοκιμάσουν αυτό το επιχείρημα.

«Φαίνεται απίθανο να υπάρξει μια σπειροειδής κρίση από άποψη πιστωτικής στενότητας», όσο η αμερικανική οικονομία τα πηγαίνει σχετικά καλά και η Federal Reserve είναι διατεθειμένη να μειώσει επιτόκια ή να παραμείνει σε αναμονή», δήλωσε ο Christian Stracke, πρόεδρος του διαχειριστή ενεργητικού $2.3 trillion Pacific Investment Management Co. ή Pimco, σε ένα ρεπορτάζ του Bloomberg.

Αλλά «εάν βρίσκεστε σε τα πιο προβληματικά δάνεια, είτε είναι ιδιωτικά είτε διαπραγματεύσιμα τραπεζικά δάνεια, τότε θα είναι πολύ δύσκολο για αυτόν τον δανειολήπτη να αναχρηματοδοτηθεί», πρόσθεσε.

Σύμβουλοι πλούτου και θεσμικοί επενδυτές παρακολουθούν στενά πώς οι διαχειριστές ιδιωτικής πίστωσης θα χειριστούν το κύμα των αιτημάτων εξαγοράς και αν η εμπιστοσύνη των επενδυτών θα σταθεροποιηθεί.

Κάποιοι αναλυτές λένε ότι μπορεί να χρειαστεί περισσότερο από ένας χρόνος ώστε ορισμένοι επενδυτές να εξέλθουν πλήρως από κεφάλαια, εάν τα όρια εξαγορών παραμείνουν σε ισχύ.

Εάν η πίεση εξαγορών επιμείνει, ο κλάδος μπορεί να αντιμετωπίσει βραδύτερες εισροές, σφικτότερες συνθήκες χρηματοδότησης και πιο προσεκτική προσέγγιση στη χορήγηση δανείων.

Για έναν κλάδο που άνθισε χάρη στην ταχεία ανάπτυξη και το άφθονο κεφάλαιο, η τρέχουσα περίοδος μπορεί να σηματοδοτήσει ένα σημείο καμπής — όπου οι επενδυτές αρχίζουν να επανεκτιμούν τους κινδύνους που συνδέονται με ενεργητικά που υπόσχονται ελκυστικές αποδόσεις αλλά προσφέρουν περιορισμένη ρευστότητα.

Κονσόρτσιουμ με στήριξη οικογένειας Mittal εξετάζει μερίδιο στη Liverpool FC σε αποτίμηση $6B

Η OMERS του Καναδά θα πουλήσει το 25% της Exolum

Η Anthropic και η Anduril αντλούν δισεκατομμύρια καθώς ξεκινά νέα εποχή μονόκερων

Τα ταμεία Β. Αμερικής διατηρούν τοποθετήσεις σε ιδιωτική πίστωση παρά τους κινδύνους

Αγορές πιστώσεων ΗΠΑ προειδοποιούν καθώς ενισχύονται οι κίνδυνοι από το Ιράν

Δεν βρέθηκαν αποτελέσματα

Φόρτωση άρθρων...

Failed to load articles. Please try again.