Il mercato azionario USA è sopravvalutato? Rischi chiave per ogni investitore

- Le azioni ora guidano la crescita attraverso l'effetto ricchezza.

- I multipli legati all'AI si raffreddano mentre gli utili restano solidi.

- Un ribilanciamento del 10-15% sarebbe normale.

L'indice S&P 500 ha iniziato il 2026 ai massimi storici. I profitti attesi (forward earnings) sono in aumento, l'inflazione core si è raffreddata al 2.5% su base annua e la Federal Reserve ha già tagliato i tassi a un intervallo del 3.50-3.75%.

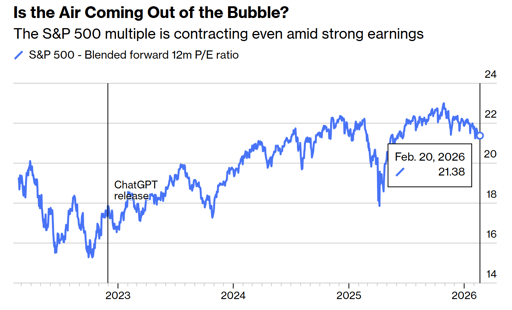

Nel frattempo, l'indice viene scambiato a circa 21.4 volte gli utili attesi e ben al di sopra della sua media "pre-AI".

Naturalmente, gli investitori si preoccupano per la minaccia di una correzione, o persino di un crollo del mercato.

Quello che devono sapere è che il mercato è effettivamente forte, costoso e strettamente legato all'economia stessa.

Il mercato azionario ora traina l'economia

La crescita degli utili è sempre stata ciò che ha spinto i prezzi azionari al rialzo. Ma oggi la direzione spesso corre nel verso opposto.

I prezzi azionari più alti stanno aumentando il patrimonio netto delle famiglie, una maggiore ricchezza sostiene i consumi e i consumi mantengono il PIL in espansione.

Il bilancio della Federal Reserve si è espanso fino a quasi $9 trilioni nel 2022, dopo anni di quantitative easing. Ora si attesta a $6.6 trilioni.

I deficit fiscali rimangono vicini al 6% del PIL. Entrambe le politiche hanno sostenuto i prezzi degli asset direttamente o indirettamente. Dal 1987, i mercati si sono abituati ad aspettarsi liquidità quando emerge stress.

Il cosiddetto Fed put non è iniziato con Jerome Powell. È cominciato sotto Alan Greenspan ed è sopravvissuto con Ben Bernanke e la risposta alla pandemia nel 2020.

Quando la ricchezza azionaria diventa il principale motore della spesa, una correzione non è più un evento limitato al mercato. Si riverbera sui piani di assunzione, sugli investimenti aziendali e sul comportamento dei consumatori. Questa connessione definisce il ciclo attuale.

Il mercato statunitense è sopravvalutato?

L'indice S&P 500 viene scambiato a circa 21.4 volte gli utili forward blended, in calo rispetto a circa 23 volte alla fine del 2025, secondo i dati di Bloomberg.

Prima che OpenAI rilasciasse ChatGPT alla fine del 2022, il multiplo medio a cinque anni era più vicino a 18.7 volte.

Un ritorno a quella media storica implicherebbe circa un ribasso del 12-13% rispetto ai livelli attuali, anche se le previsioni sugli utili dovessero reggere. Tale scenario rientrerebbe nelle norme storiche.

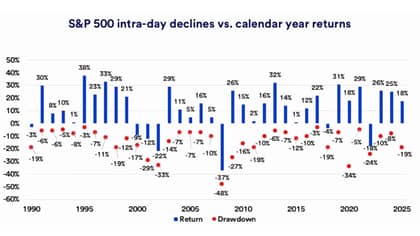

Una ricerca di U.S. Bank mostra che dal 1990 la flessione media intra-annuale per l'S&P 500 è stata di circa il 14%.

Dal 1927 il mercato è stato quasi il 29% del tempo più del 10% al di sotto dei suoi massimi recenti.

Gli investitori non dovrebbero confondere un ribilanciamento del 10-15% con un evento sistemico.

Un calo del 20% o oltre di solito richiede una recessione degli utili, un evento creditizio o un ciclo di inasprimento aggressivo. Nessuna di queste condizioni è visibile nei dati attuali.

Il riprezzamento legato all'AI è uno sviluppo salutare

Da fine 2022 a tutto il 2025, il multiplo di mercato si è ampliato quasi meccanicamente mentre l'entusiasmo per l'intelligenza artificiale aumentava.

Circa ogni sei mesi il multiplo forward aggiungeva un punto intero. Quel ritmo era improbabile che continuasse senza creare infine instabilità.

All'inizio del 2026, il multiplo si è compresso anche se le aspettative sugli utili restano solide e i rendimenti del Treasury a 10 anni si sono stabilizzati o sono diminuiti.

Le società software e altri cosiddetti intermediari hanno subito pressione mentre gli investitori si chiedono se gli strumenti basati sull'AI possano ridurre il loro potere di determinare i prezzi.

Le grandi aziende tecnologiche stanno impegnando massive spese in conto capitale per data center e infrastrutture, con Amazon, Microsoft, Alphabet, Meta e Oracle che pianificano significativi aumenti della spesa correlata all'AI quest'anno.

Gli investitori ora si chiedono se quegli investimenti si tradurranno in flussi di cassa duraturi.

Questo cambiamento psicologico riduce il rischio di un'impennata in stile fine anni '90. Un graduale riprezzamento delle aspettative è molto meno dannoso di un crollo brusco dopo un ottimismo incontrollato.

Inflazione e Fed restano il fulcro

Il core CPI è rallentato al 2.5% su base annua, in calo rispetto a oltre il 3% nel 2025, sebbene resti al di sopra dell'obiettivo del 2% della Federal Reserve.

La banca centrale ha ridotto i tassi di 1% alla fine del 2024 e di un ulteriore 0.75% nel corso del 2025. I funzionari prevedono un'ulteriore riduzione di 25 punti base nel 2026, mentre i mercati ne prezzano due o tre.

Questa differenza è dove può emergere volatilità. Se l'inflazione dovesse riaccelerare verso il 3% o oltre, i tagli ai tassi probabilmente si interromperebbero e i multipli azionari potrebbero comprimersi.

Se la disinflazione dovesse proseguire e la crescita tenere, le condizioni finanziarie si allenterebbero ulteriormente e le valutazioni potrebbero rimanere sostenute.

Al momento i rendimenti obbligazionari non sono esplosi e gli indicatori di recessione rimangono contenuti.

Lo sfondo macro non assomiglia al 2000, quando le valutazioni si staccarono dai profitti, né al 2008, quando i mercati del credito si stavano deteriorando sotto la superficie.

L'ampiezza del mercato sta migliorando e il rischio di concentrazione si attenua

Otto degli undici settori dell'S&P 500 hanno raggiunto nuovi massimi all'inizio del 2026. La partecipazione si è ampliata oltre la tecnologia mega-cap.

I titoli mid-cap e small-cap sono migliorati e le azioni internazionali hanno mostrato una performance relativa migliore.

Una partecipazione più ampia riduce la dipendenza da un'unica narrazione. Nel 2023 e 2024, una manciata di giganti legati all'AI ha sostenuto una grande parte dei rendimenti dell'indice.

Quella concentrazione ha creato fragilità.

Oggi il rally poggia su più pilastri, compresa la resilienza dei consumatori e una crescita stabile degli utili.

I dazi restano elevati vicino al 12% sui beni importati in media rispetto a circa il 2% all'inizio del 2025, secondo stime pubbliche.

Tuttavia, i mercati hanno in gran parte assorbito questo regime. A meno che la politica non si inasprisca nuovamente, il commercio non sembra essere il catalizzatore immediato di un collasso.

Su cosa gli investitori dovrebbero davvero concentrarsi

Il rischio dominante nel 2026 non è l'euforia ma la dipendenza.

Quando i prezzi degli asset sostengono i consumi e i responsabili politici sono percepiti come reattivi allo stress di mercato, si costruiscono aspettative di stabilità continua.

Una correzione moderata è statisticamente probabile quest'anno.

Un mercato orso severo richiederebbe o una chiara contrazione degli utili, una brusca sorpresa sull'inflazione o un allargamento degli spread creditizi. Queste condizioni non sono presenti nei dati attuali.

Il mercato prezza un'esecuzione competente da parte delle aziende che investono capitale nell'AI, dai banchieri centrali che gestiscono l'inflazione e dai responsabili politici che trattano il commercio.

Finché i profitti crescono e l'inflazione scende, le azioni possono salire gradualmente anche da valutazioni elevate.

La domanda più sottile è per quanto tempo un'economia alimentata da prezzi degli asset in aumento può sostenersi senza produrre né eccesso di leva né una rinnovata pressione inflazionistica.

Quella tensione, più delle notizie quotidiane, sarà ciò che definirà la prossima fase di questo ciclo.

Perché le azioni SpaceX scendono di circa il 5% dopo un rally di 3 giorni

Nvidia: dopo il calo di lunedì, svaniscono i timori di finanziamento circolare?

Azioni Bumble in rialzo dopo l'abolizione della regola 'donne prima': rilancerà la crescita?

Perché il rally post-utili di Sea Limited è un'opportunità per vendere

Azioni On -19% dopo il mancato raggiungimento delle stime di vendite trimestrali

Nessun risultato trovato

Caricamento articoli...

Failed to load articles. Please try again.