La domanda da mille miliardi: OpenAI può trasformare l'AI in profitto prima dell'IPO?

- OpenAI punta a un'IPO da $1T in mezzo a una crescita dei ricavi in forte aumento.

- La redditività dipende dai margini e dai costi di calcolo.

- I mercati pubblici metteranno alla prova la realtà economica dell'AI.

Il boom dell'intelligenza artificiale si sta avvicinando a un momento decisivo.

Dopo anni in cui capitale privato è confluito nella generative AI a velocità storica, OpenAI sembra prepararsi a una quotazione pubblica che potrebbe valutare la società $1 trillion.

Quella cifra da sola la collocherebbe tra le più grandi aziende al mondo.

Ma i titoli sui valori di mercato non sono la vera notizia. La vera domanda è se l'economia della generative AI possa sostenere tale scala.

OpenAI sta attualmente operando con una crescita massiccia dei ricavi e un consumo di cassa altrettanto massiccio contemporaneamente.

Questa tensione determinerà non solo il successo della sua IPO ma anche la direzione del mercato AI più ampio.

Quanto è grande OpenAI già oggi?

I ricavi annualizzati di OpenAI avrebbero superato i $20 miliardi nel 2025.

Questo la pone tra le imprese software che hanno scalato più rapidamente nella storia.

Proiezioni interne citate dalla stampa finanziaria indicano ricavi che potrebbero raggiungere circa $280 miliardi entro il 2030.

Queste cifre sono straordinarie. Per confronto, molte delle grandi aziende software quotate oggi hanno impiegato più di un decennio per raggiungere anche una frazione di questa scala.

Se OpenAI raggiungesse $280 miliardi di ricavi annuali, si posizionerebbe accanto alle più grandi piattaforme tecnologiche globali.

A una valutazione di $1 trillion, l'azienda verrebbe scambiata a circa 3-4 volte i ricavi proiettati per il 2030.

In superficie, il multiplo non sembra estremo per un'azienda che cresce a tassi a tre cifre. Tuttavia, i ricavi da soli non decideranno l'esito. Saranno i margini.

Perché i costi stanno crescendo così rapidamente?

La generative AI non si comporta come il software tradizionale. Richiede una vasta infrastruttura di calcolo per addestrare i modelli e capacità hardware continua per rispondere a ogni richiesta dell'utente. Ogni query consuma risorse reali.

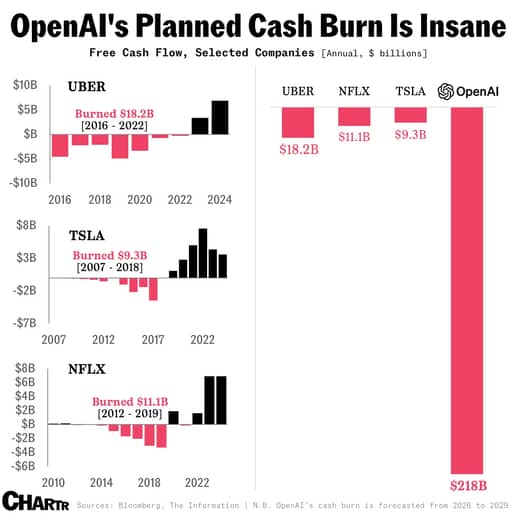

Le notizie riportano che gli impegni di calcolo di OpenAI fino alla fine del decennio potrebbero avvicinarsi a $600 miliardi.

Secondo nuove ricostruzioni, la società ora si aspetta di bruciare circa $218 miliardi tra il 2026 e il 2029, cioè circa $111 miliardi in più rispetto alle previsioni interne formulate solo due trimestri prima.

Sam Altman ha pubblicamente discusso ambizioni infrastrutturali misurate in trilioni nel tempo. Non sono cifre astratte. Riflettono GPU, data center e contratti energetici.

Allo stesso tempo, i margini lordi riportati sono scesi da circa il 40% a circa il 33% con l'accelerazione della spesa per inference.

Quo calo offre uno scorcio del rischio principale. Se l'uso cresce più rapidamente di quanto migliori l'efficienza dei costi, i margini si comprimono anche se i ricavi aumentano.

Gli investitori pubblici capiscono la crescita.

Hanno finanziato anni di flussi di cassa negativi in aziende come Amazon e Tesla. Su cosa si concentreranno ora è se la spesa per l'AI diventerà eventualmente più efficiente rispetto ai ricavi.

Cosa servirebbe per raggiungere la redditività?

Il percorso verso la redditività può essere espresso con una matematica semplice.

Il profitto operativo è uguale ai ricavi moltiplicati per il margine operativo. Perché una valutazione da mille miliardi regga, gli utili devono sostenerla.

Se OpenAI raggiunge $280 miliardi di ricavi annuali entro il 2030 e ottiene un margine operativo di 20$, ciò genererebbe $56 miliardi di reddito operativo.

A un multiplo prezzo-utili di 20, questo supporterebbe una valutazione leggermente superiore a $1 trillion.

Tuttavia, se i margini operativi restassero più vicino al 10%, il reddito operativo sarebbe di $28 miliardi. Con lo stesso multiplo, la valutazione resterebbe ben lontana dal traguardo di mille miliardi.

Questa differenza si riduce a tre variabili. Primo, il costo per token deve diminuire grazie a un migliore design dei modelli e all'efficienza hardware.

Secondo, il mix di ricavi deve inclinarsi verso contratti enterprise a margine più elevato piuttosto che verso un uso consumer intenso.

Terzo, la struttura del capitale deve limitare la quota di ammortamento annuo derivante dall'infrastruttura di proprietà.

Anche miglioramenti modesti in questi ambiti riducono in modo significativo i ricavi necessari per pareggiare.

Pochi punti percentuali di margine si traducono in decine di miliardi di dollari di utili a scala.

La concorrenza può erodere il potenziale?

OpenAI non è sola in questa corsa. Anthropic punta alla redditività intorno al 2028 e sta valutando la propria timeline per l'IPO.

Google ha integrato la generative AI nella ricerca e nelle offerte cloud. Altri attori, comprese le iniziative di Musk e gli hyperscaler, continuano a investire capitale.

La concorrenza crea due pressioni. La prima è sui prezzi. Se i clienti enterprise possono scegliere tra più modelli di alta qualità, il potere negoziale aumenta.

La seconda è l'intensità di capitale. Se i concorrenti continuano a spendere aggressivamente in infrastruttura, il settore potrebbe entrare in un ciclo in cui i ricavi crescono ma i rendimenti sul capitale si comprimono.

Qualsiasi azienda si quoterà per prima probabilmente determinerà il tono delle aspettative del mercato pubblico.

Se la prima IPO di generative AI mostra margini in miglioramento e spesa disciplinata, rafforza la narrativa del settore.

Se fatica a dimostrare un percorso verso la redditività sostenuta, le valutazioni nell'intero spazio potrebbero aggiustarsi.

Cosa chiederanno davvero i mercati pubblici?

I mercati privati premiano l'ambizione, ma i mercati pubblici premiano la certezza.

Prima di qualsiasi IPO, gli investitori si aspetteranno una disclosure dettagliata sulle tendenze dei margini lordi, sui costi di calcolo e sugli impegni infrastrutturali a lungo termine.

Esamineranno quanto hardware è di proprietà rispetto a quanto è in leasing e come l'ammortamento incide sugli utili.

Osserveranno anche la concentrazione dei clienti e la retention nei contratti enterprise.

Anche la governance riceverà attenzione. Transizioni ai vertici, contenziosi e una rapida espansione introducono volatilità. Gli investitori pubblici vorranno stabilità e disciplina finanziaria insieme al progresso tecnologico.

L'implicazione più ampia per il mercato è significativa. Aziende di semiconduttori, operatori di data center e fornitori di energia hanno beneficiato della spesa per l'AI.

Se OpenAI e i suoi pari dimostrano che l'investimento infrastrutturale si traduce in utili durevoli, quei settori resteranno sostenuti.

Se i margini non si espandono, l'allocazione del capitale nell'ecosistema AI potrebbe restringersi.

Il mercato AI è stato guidato dalla fiducia nel potenziale trasformativo.

La fase dell'IPO metterà alla prova se quel potenziale si converte in rendimenti finanziari sostenibili. La crescita dei ricavi è già stata dimostrata. Il prossimo punto di verifica sarà l'espansione dei margini sotto lo scrutinio degli azionisti pubblici.

Perché il titolo SpaceX è sceso di oltre il 2% venerdì

Le azioni SoFi risalgono: accelereranno prima degli utili del Q2?

Perché il titolo Nvidia sale di circa il 2% venerdì

Accesso ai modelli AI di OpenAI e Google per società cinesi accende dibattito politico

MLCC: il nuovo collo di bottiglia per l'AI dopo i chip memoria — azioni in rally

Nessun risultato trovato

Caricamento articoli...

Failed to load articles. Please try again.