Analisi: perché l'oro potrebbe continuare a salire nonostante i massimi record e il consolidamento

- Gli acquisti delle banche centrali forniscono un sostegno stabile, in gran parte insensibile al prezzo.

- La frammentazione geopolitica e l'incertezza commerciale aumentano la domanda di oro.

- Un potenziale allentamento della Fed ridurrà i rendimenti reali, abbassando il costo opportunità dell'oro.

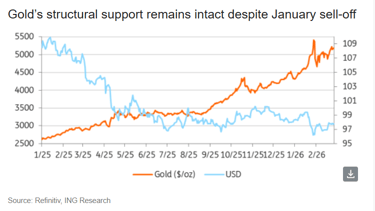

Nonostante i prezzi dell'oro si siano consolidati dopo il forte rialzo di gennaio e la successiva ondata di vendite, gli analisti suggeriscono che il rally è tutt'altro che finito.

“Il momentum potrebbe attenuarsi da qui. Ma i fattori strutturali che sostengono il mercato rimangono saldamente al loro posto – e in alcuni casi si stanno rafforzando,” ha detto Ewa Manthey, stratega sulle materie prime di ING Group, in un rapporto.

I prezzi dell'oro si sono consolidati al di sopra del livello cruciale di $5,000 per oncia nell'ultima settimana, poiché la domanda di beni rifugio è rimasta elevata.

Al momento della stesura, i prezzi dell'oro sul COMEX erano più alti dello 0,2%, a $5,204.64 per oncia.

Gli esperti ritengono che diversi fattori continuino a essere a favore di un ulteriore rialzo dei prezzi dell'oro.

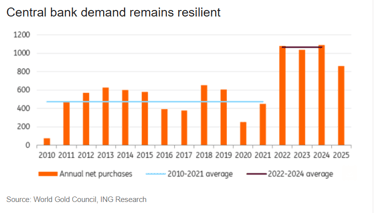

Acquisti delle banche centrali

La domanda dal settore ufficiale continua a essere il principale sostegno per il mercato dell'oro.

Dall'invasione russa dell'Ucraina del 2022, le banche centrali — specialmente quelle dei mercati emergenti — hanno accelerato i loro sforzi di diversificazione delle riserve.

Questa accelerazione è una risposta al rischio crescente di sanzioni, alla maggiore frammentazione geopolitica e al desiderio condiviso di ridurre la dipendenza dal dollaro USA.

“Fondamentalmente, questa domanda si è dimostrata stabile e in gran parte insensibile al prezzo,” ha detto Manthey.

La Polonia, primo acquirente d'oro dell'anno scorso, prevede ulteriori acquisti d'oro, puntando a 700 tonnes, rispetto alle 550 tonnes.

Questa accumulazione strategica, che dà priorità a un livello assoluto rispetto a una quota fissa del 30% delle riserve, ne evidenzia l'importanza continua.

“Prima di tutto, è supportato dall'incertezza del mercato e dalle paure degli investitori. Per proteggere i loro asset, si rivolgono massicciamente all'oro come rifugio sicuro. La stessa cosa è fatta dalle maggiori banche centrali mondiali,” ha detto Alex Tsepaev, chief strategy officer di B2PRIME Group, in una dichiarazione via email.

A gennaio, la banca centrale della Cina ha proseguito i suoi acquisti d'oro per il quindicesimo mese consecutivo.

Le tensioni geopolitiche spingono i prezzi

Il rischio geopolitico è diventato un fattore primario che influenza l'ambiente macro.

Gli investitori si trovano ad affrontare un panorama globale più volatile, segnato da questioni come l'escalation delle tensioni in Medio Oriente e le preoccupazioni persistenti sulle dispute commerciali e sulla possibilità di nuove tariffe.

“L'attuale instabilità geopolitica, che peggiora la situazione economica nel mondo, sta anche aggiungendo altro combustibile al fuoco,” ha detto Tsepaev.

L'aumento dell'imprevedibilità delle politiche, specialmente nel commercio, sta causando una maggiore volatilità tra varie classi di attività.

Di conseguenza, la domanda di asset rifugio è fortemente sostenuta.

La funzione dell'oro come copertura sia contro gli shock geopolitici sia contro quelli legati alle politiche economiche torna particolarmente rilevante.

Potenziale supporto: possibile allentamento della politica della Fed

“Un cambiamento nello scenario della politica monetaria statunitense potrebbe fornire un ulteriore vento favorevole per l'oro,” ha affermato Manthey nel rapporto ING.

Nonostante la cautela continua della Federal Reserve, i rischi pendono sempre più verso un allentamento della politica, guidato dal rallentamento della crescita e da un'inflazione che si normalizza persistentemente.

“Il nostro economista per gli Stati Uniti prevede che la Fed inizi a tagliare i tassi nel secondo trimestre, con la politica che diventerà progressivamente meno restrittiva nei prossimi trimestri.” ha aggiunto Manthey.

Un ciclo di allentamento, caratterizzato dalle banche centrali che riducono i tassi d'interesse, crea tipicamente un ambiente molto favorevole per l'oro, ha detto Manthey.

Il meccanismo principale è l'abbassamento dei rendimenti reali — il tasso di interesse nominale meno l'inflazione.

Con il calo dei rendimenti reali, l'attrattiva di detenere attività che producono interessi diminuisce.

L'oro, essendo un'attività che non rende interessi, diventa quindi relativamente più attraente perché il costo opportunità del possederlo si riduce.

Questo spostamento di valore relativo incentiva gli investitori ad allocare capitale verso l'oro, trattandolo come riserva di valore e copertura contro l'inflazione, il che ne spinge il prezzo verso l'alto.

Anche piccole riduzioni dei tassi d'interesse possono innescare questa dinamica di supporto.

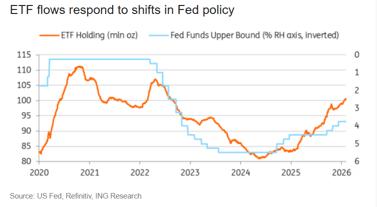

Ripresa della domanda di ETF

Secondo Tsepaev, gli exchange-traded fund (ETF) sull'oro si dividono in due categorie principali.

L'attenzione dovrebbe inizialmente concentrarsi sugli strumenti più liquidi, come gli SPDR Gold Shares e i ProShares Ultra Gold (UGL).

“In realtà, questo è il modo più semplice per investire in oro, poiché comprare i lingotti reali può essere costoso e scomodo – bisogna conservarli da qualche parte e occuparsi della loro sicurezza,” ha aggiunto Tsepaev.

Secondo Tsepaev, gli ETF rappresentano la scelta d'investimento più accessibile ed economica, anche per gli investitori alle prime armi.

Ciò è dovuto alla disponibilità di numerosi strumenti di grandi dimensioni e affidabili con termini e condizioni vari.

L'interesse degli investitori per gli ETF sull'oro si sta riaccendendo, portando a nuovi afflussi dopo un periodo di consolidamento.

Nonostante questo recente slancio, il posizionamento attuale degli ETF è ancora significativamente inferiore al picco del 2020, suggerendo una capacità sostanziale per ulteriori investimenti, ha detto Manthey di ING.

“Mentre gli acquisti delle banche centrali continuano ad ancorare il mercato, gli ETF hanno la capacità di amplificare i movimenti dei prezzi,” ha detto Manthey.

“Se le aspettative di taglio dei tassi si consolidassero o i rischi geopolitici si intensificassero, una nuova ondata di afflussi negli ETF potrebbe fornire un'ulteriore spinta al rialzo per i prezzi dell'oro.”

Uno svantaggio è che gli ETF non offrono agli investitori la proprietà diretta dei metalli sottostanti, ha notato Tsepaev.

“Tuttavia, non raccomanderei fondi negoziati in borsa con leva incorporata, poiché l'aspetto psicologico dell'attuale rally indica un alto rischio di una correzione improvvisa (che molto probabilmente non durerebbe a lungo per ragioni fondamentali).”

Slancio del dollaro

La dinamica dell'evoluzione delle riserve si è spostata oltre il tradizionale ambito delle banche centrali.

È emerso un nuovo acquirente istituzionale significativo di asset di riserva con la rapida espansione degli stablecoin garantiti dal dollaro USA.

Tether e altri emittenti di stablecoin di rilievo sono emersi come grandi acquirenti di asset di riserva, in particolare Treasury statunitensi e, in misura crescente, oro.

Secondo ING Group, Tether ha acquisito più di 70 tonnes di oro lo scorso anno.

Questo volume li ha resi il secondo acquirente più grande segnalato, dietro solo alla Polonia.

Cumulativamente, Tether ora possiede circa 140 tonnes di oro, detenute nelle sue riserve e a supporto del suo token garantito dall'oro.

“Se l'oro dovesse rimanere parte di questa strategia di riserva, la crescita degli stablecoin potrebbe rappresentare una fonte strutturale aggiuntiva di domanda, comportandosi più come gli acquisti delle banche centrali che come i flussi al dettaglio,” ha detto Manthey.

Un aumento continuo del prezzo dell'oro è improbabile. Visto che i prezzi sono ai massimi storici, la domanda reale mostra una maggiore sensibilità al costo, il che significa che il mercato dovrebbe aspettarsi fasi di stagnazione o anche brevi ritracciamenti.

“Tuttavia, i pilastri strutturali di questo rally – diversificazione delle banche centrali, frammentazione geopolitica, potenziale allentamento della politica e rinnovato interesse per gli ETF – rimangono intatti,” ha detto Manthey.

“Per ora, l'ambiente più ampio continua a favorire l'oro.”

Il Brent arretra, ma un balzo settimanale del 14% dimostra che il pericolo non si attenua

L'oro perde terreno mentre il rally del petrolio aumenta i timori su inflazione e tassi

Argento rimbalza dal calo della scorsa settimana: può arrivare a $65?

Prezzo dell'oro si ferma vicino a $4.130: lo shock petrolifero frena il breakout?

Previsioni prezzo Brent: obiettivo $100 mentre l'escalation USA-Iran aumenta

Nessun risultato trovato

Caricamento articoli...

Failed to load articles. Please try again.