Metalli preziosi rimbalzano dell'1%; per l'oro serve stress globale prolungato

Perché l'oro abbia un impulso rialzista sostenuto, rimangono determinanti uno stress geopolitico prolungato e la politica monetaria della Federal Reserve statunitense, secondo gli esperti.

Mercoledì i prezzi di oro e argento hanno rimbalzato di oltre l'1% dopo una vendita nella sessione precedente.

La domanda di beni rifugio, alimentata dall'escalation del conflitto in Medio Oriente che sta deprimendo i mercati globali, ha fatto impennare i prezzi dell'oro di oltre l'1% mercoledì.

Questo aumento segue un minimo registrato nella sessione precedente, il più basso in oltre una settimana.

Mercato volatile

Ponendo fine a una corsa di quattro giorni alimentata dalle crescenti tensioni geopolitiche, l'oro ha registrato un calo superiore al 5%, arrivando brevemente sotto i $5,000 l'oncia martedì.

Il ritorno del dollaro e l'aumento dei rendimenti obbligazionari hanno guidato il ritracciamento.

Ciò è avvenuto mentre l'aumento dei costi energetici ha rinnovato i timori d'inflazione, rafforzando la convinzione che la Federal Reserve manterrà politiche restrittive per un periodo prolungato.

Questa prospettiva, a sua volta, rappresenta una sfida per gli asset che non generano rendimento.

“Inoltre, le perdite azionarie hanno innescato liquidazioni forzate di metalli per far fronte a margin call,” ha detto Ewa Manthey, stratega sulle commodity di ING Group, in una nota.

Un dollaro più forte rende le commodity quotate in valuta statunitense più costose per gli acquirenti esteri, limitandone così la domanda.

Al momento della stesura, il contratto sull'oro COMEX era a $5,173.49 l'oncia, in aumento dell'1%, mentre l'argento era in rialzo dell'1,6% a $84.768 l'oncia.

Sebbene i fattori geopolitici offrano un lieve grado di supporto, il movimento dei prezzi nel breve termine è guidato principalmente da forze macroeconomiche più ampie.

Di conseguenza, la durata del conflitto in Medio Oriente è ora un elemento determinante chiave.

“Un'escalation prolungata favorirebbe l'oro, mentre una stabilizzazione lo lascerebbe esposto ai venti contrari macroeconomici,” ha aggiunto Manthey.

Decisione sui tassi della Fed

Se le tensioni geopolitiche si attenuassero, l'attenzione si focalizzerebbe principalmente sul ciclo di allentamento della Fed statunitense e sulla domanda delle banche centrali a livello globale.

Secondo lo strumento FedWatch del CME Group, gli investitori si aspettano che la Federal Reserve USA mantenga i tassi d'interesse attuali al termine della sua prossima riunione di due giorni del 18 marzo.

I prezzi dell'oro si sono attenuati dopo aver toccato $5,400 all'inizio di questa settimana.

Il mercato probabilmente attribuisce maggiore importanza ai rischi inflazionistici derivanti dal conflitto in Medio Oriente, con conseguente riduzione delle aspettative di tagli ai tassi, secondo Thu Lan Nguyen, responsabile FX e ricerche sulle commodity di Commerzbank AG.

L'apprezzamento del dollaro USA è comprensibile alla luce della storia recente.

Lo shock inflazionistico globale del 2022, scatenato dall'impennata dei prezzi del petrolio dopo la guerra in Ucraina, ha probabilmente stabilito un precedente.

All'epoca, i rapidi e aggressivi aumenti dei tassi d'interesse da parte della Federal Reserve in risposta all'inflazione hanno determinato un significativo rafforzamento della valuta statunitense.

I rialzi dei tassi a livello mondiale hanno portato all'indebolimento del prezzo dell'oro per tutto il 2022.

“Lo sviluppo futuro dell'oro dipenderà quindi molto da come le banche centrali valuteranno i rischi,” ha aggiunto Nguyen.

“Se segnaleranno che vogliono aspettare per vedere come si svilupperà l'effetto inflazionistico dei prezzi del petrolio più elevati, questo sarebbe positivo per l'oro.”

Domanda delle banche centrali

Pur rimanendo un supporto strutturale significativo, la domanda di oro da parte delle banche centrali ha visto attenuarsi il momentum all'inizio dell'anno.

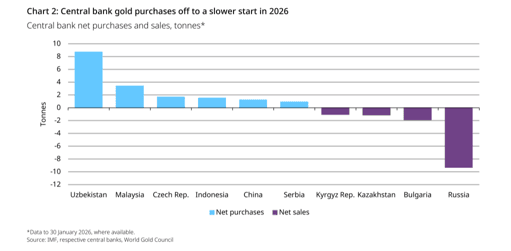

I dati del World Gold Council mostrano che le banche centrali hanno acquistato un netto di 5 tonnellate d'oro a gennaio. Si tratta del livello mensile più basso dalla fine del 2024 e ben al di sotto della media mensile 2025 di 27 tonnellate.

Nonostante la volatilità nei prezzi e fattori stagionali abbiano probabilmente causato il rallentamento, uno sviluppo cruciale è stata l'espansione della base di domanda per l'arrivo di nuovi acquirenti.

L'Asia centrale e orientale sono rimaste al centro degli acquisti d'oro, con la Malesia che ha registrato i suoi primi acquisti netti dal 2018.

Inoltre, la Bank of Korea ha indicato un ritorno agli investimenti in oro dopo più di un decennio.

Al contrario, la Russia è emersa come il maggior venditore netto del mese, cedendo 9 tonnellate.

Prospettive per oro e argento

Il World Gold Council ha osservato che l'incertezza geopolitica prevalente probabilmente manterrà l'accumulo di oro da parte del settore ufficiale nel lungo termine, sebbene il ritmo mensile di tale accumulo possa oscillare.

La base per i prezzi dell'oro è costantemente sostenuta dall'attività delle banche centrali, anche se la domanda immediata subisce variazioni.

Le prospettive immediate per l'oro sono bilanciate da forze opposte: l'interesse per i beni rifugio in corso e i venti contrari macroeconomici più ampi.

L'argento è precipitato fino a minimi vicino a $77 l'oncia martedì. “Il suo calo più marcato riflette il duplice ruolo dell'argento come metallo prezioso e industriale, che lo rende più esposto ai cambiamenti nelle aspettative di crescita, nella liquidità e nel posizionamento,” ha osservato Manthey di ING.

“Un rialzo sostenuto richiederebbe o uno stress geopolitico prolungato o un rinnovato allentamento della Fed, mentre l'argento continua a esacerbare i movimenti in entrambe le direzioni.”

L'oro fatica sotto i $4.000 mentre la ripresa del mercato abitativo non risolleva il sentiment

Argento in calo settimanale mentre le tensioni mediorientali spingono l'inflazione

Petrolio +12% settimanale: due rotte marittime diventano la faglia del mercato

Oro sotto $4,000: rendimenti obbligazionari sovrastano la domanda di rifugio

L'oro sotto pressione: la spesa dei consumatori resiliente riduce la domanda

Nessun risultato trovato

Caricamento articoli...

Failed to load articles. Please try again.