Perché il prezzo delle azioni Tesla potrebbe crollare fino a $350

Il prezzo delle azioni Tesla è entrato in un mercato ribassista tecnico dopo essere sceso di oltre il 20% rispetto al livello più alto del 2025.

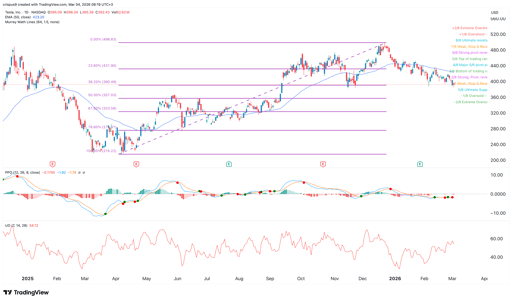

Martedì quotava $396 e alcuni fondamentali e indicatori tecnici chiave suggeriscono che potrebbe scendere fino a $350 e oltre nel breve periodo.

L'analisi tecnica del prezzo di Tesla indica ulteriori ribassi

Il grafico giornaliero mostra che il prezzo delle azioni TSLA è crollato negli ultimi mesi e ora si trova vicino al suo livello più basso da novembre dello scorso anno.

Invece, indici statunitensi di punta come l'S&P 500 e il Dow Jones si trovano vicino ai loro massimi storici.

Il prezzo di Tesla è sceso sotto il livello di ritracciamento di Fibonacci del 23,6% e si sta ora avvicinando al 38,2%. Questo ritracciamento è tracciato collegando il livello più basso e quello più alto del 2025.

Acquista azioni Tesla immediatamente su eToro.

Peggio ancora, il titolo sta per formare una configurazione "death cross", che si verifica quando le medie mobili ponderate a 50 e 200 giorni (WMA) si incrociano.

Lo spread tra le due si è ridotto negli ultimi giorni e potrebbe concretizzarsi a breve.

Le azioni Tesla sono inoltre scese sotto il principale indicatore Supertrend.

Rimangono inoltre al di sotto della nuvola Ichimoku, mentre oscillatori principali come l'RSI (Relative Strength Index) e il MACD sono orientati al ribasso.

Di conseguenza, il forecast più probabile per il prezzo delle azioni Tesla è ribassista, con il prossimo obiettivo chiave fissato a $350.

Questo target è sia un livello psicologicamente importante sia il ritracciamento di Fibonacci del 50%.

Il quadro ribassista per Tesla sarà invalidato se il titolo risalirà oltre il livello di ritracciamento di Fibonacci del 23,6% a $430.

Tesla affronta una forte concorrenza in Europa e Cina

Nel frattempo, Tesla sta perdendo quote di mercato in mercati chiave come Europa e Cina.

I dati pubblicati questa settimana hanno mostrato che le nuove immatricolazioni dei veicoli Tesla nell'Unione Europea, nel Regno Unito e nell'EFTA sono crollate del 17% a febbraio. Ha consegnato solo 8.076 veicoli in questi paesi.

Le vendite di Tesla sono diminuite a un tasso ancora più elevato in alcuni altri Paesi.

Ad esempio, le sue immatricolazioni nel Regno Unito sono crollate del 57%.

D'altra parte, alcuni marchi cinesi stanno facendo molto meglio.

Un buon esempio è BYD, che ha consegnato 18.242 veicoli nella regione, con un aumento annuo del 165%. BYD beneficia del fatto che i suoi veicoli dispongono di funzionalità avanzate e solitamente costano meno rispetto a quelli di Tesla.

La Cina sta inoltre diventando una sfida, poiché aziende di primo piano come BYD e Nio guadagnano quote di mercato.

La transizione verso IA e robotica sarà difficile

Nel frattempo, è probabile che la svolta dell'azienda verso settori chiave come l'intelligenza artificiale e la robotica si riveli impegnativa.

Ad esempio, l'azienda mira a lanciare servizi di robotaxi, che Elon Musk ha detto saranno il più grande aumento di valore degli asset nella storia umana.

Tuttavia, il lancio di questi veicoli sarà complesso. In effetti, un contratto su Polymarket con oltre $67.000 di asset indica che le probabilità che Tesla lanci il suo servizio di robotaxi in California entro giugno sono scese al 23%.

Lo stesso vale per il lancio di Optimus, i suoi robot. Sebbene la robotica sia un mercato importante, non è chiaro se Tesla riuscirà a guadagnare quote di mercato dato che il settore ha già alcuni grandi leader come ABB e Fanuk.

Tutte queste sfide si verificano nonostante Tesla sia una delle società più sopravvalutate negli Stati Uniti.

I dati mostrano che l'azienda ha un rapporto P/E a termine di 194, molto più alto della mediana del settore pari a 15. L'indice S&P 500 ha un rapporto P/E a termine di 22.

È comune che alcune società di qualità con una quota di mercato ampia e in crescita abbiano una valutazione premium.

Un buon esempio è Nvidia, che ha un rapporto P/E a termine di 40. La sua valutazione è comprensibile poiché l'azienda ha una crescita annua superiore al 50%.

Nel caso di Tesla, la crescita dei ricavi si è arrestata, la quota di mercato sta diminuendo e i suoi prodotti futuri, come i robotaxi e Optimus, non sono ancora provati.

Dow +600 punti dopo la pausa USA-Iran, azioni in rialzo prima della Fed

L'ETF DRAM si prepara ai risultati chiave di Samsung, SK Hynix, Kioxia e Seagate

Il titolo SpaceX può scendere a 100$? Morgan Stanley: significa valore AI pari a zero

Le azioni Bloom Energy salgono prima delle trimestrali: i guadagni reggeranno?

L'IA ha cambiato il modo in cui Wall Street valuta le aziende

Nessun risultato trovato

Caricamento articoli...

Failed to load articles. Please try again.