Il buco da 200 miliardi degli investitori VC: dove sono finiti tutti i soldi?

- Over 1,500 unicorni per un valore di $6 trillion non hanno una via chiara di uscita dopo anni di mercati IPO congelati.

- La liquidità restituita agli investitori VC è scesa a meno della metà della sua media storica nella prima metà del 2025.

- L'AI nasconde una crisi più profonda: la metà di tutti i dollari venture l'anno scorso è andata in appena lo 0,05% delle operazioni.

Il venture capital ha avuto un 2025 straordinario—almeno sulla carta.

Il valore globale delle operazioni ha raggiunto circa $512 billion, il secondo totale più alto di sempre, mentre le startup AI hanno raccolto somme storiche e Andreessen Horowitz ha chiuso un fondo da $15 billion a gennaio.

I titoli erano incessanti e l'ottimismo assordante.

Sotto a quell'attività, qualcosa nel sistema è fondamentalmente rotto.

Il venture capital dipende dalle uscite—IPO e acquisizioni che trasformano le valutazioni su carta in liquidità per i limited partner che finanziano i fondi.

Al momento, quella liquidità non sta tornando.

Dal 2022, gli investitori hanno ricevuto quasi $200 billion in meno rispetto a quanto hanno investito, e la raccolta per nuovi fondi VC è scesa al livello più basso dell'ultimo decennio.

Più di 1.500 società private, valutate complessivamente intorno a $6 trillion, non hanno una via realistica per convertire quelle valutazioni in denaro.

Così appare una crisi di liquidità quando l'industria ha tutti gli incentivi a non definirla tale.

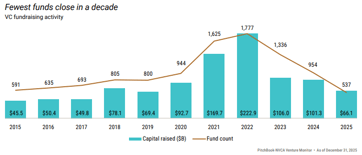

Il mercato delle uscite si è di fatto chiuso per la maggior parte delle società. Nel 2021, 311 società supportate da venture capital sono state quotate, la liquidità circolava liberamente e il modello funzionava come previsto—fino a quando non ha smesso. Nel 2022 sono state quotate solo 38 società.

Nel 2024 il numero è stato 72.

L'anno scorso, nonostante una modesta ripresa del valore totale delle uscite, solo 62 società hanno completato IPO da una coda di oltre 1.500 in attesa del loro momento.

All'attuale ritmo, ci vorrebbero circa 49 anni per smaltire l'arretrato esistente degli unicorni statunitensi supportati da venture capital.

La via delle acquisizioni non è molto meglio

I principali acquirenti tecnologici che storicamente assorbivano startup più piccole hanno passato anni sotto la lente antitrust, rendendo le grandi operazioni più lente e meno certe.

Gli acquirenti rimasti sono disciplinati nella valutazione: non stanno pagando le valutazioni del 2021 per asset del 2025.

Così le società aspettano—operando, talvolta con profitto—ma il loro valore rimane bloccato e irraggiungibile.

Il modo più chiaro per vedere la tensione è nel DPI, ossia le distribuzioni sul capitale versato, che misura quanta liquidità effettiva un fondo ha restituito rispetto a quanto gli investitori hanno conferito.

Non può essere addolcito o stimato; o i soldi sono tornati, o non lo sono.

I dati sono inequivocabili. Di tutti i fondi venture lanciati nel 2019, più di tre su cinque non avevano restituito nemmeno un dollaro dopo cinque anni.

Il fondo mediano di quella annata aveva restituito solo 22 centesimi per ogni dollaro investito entro il 2024, rispetto ai 47 centesimi dei fondi 2016 nello stesso periodo.

Ogni ondata successiva di fondi sta performando peggio della precedente.

Nei mercati privati, le distribuzioni sono calate a circa 6% degli asset in gestione nella prima metà del 2025, meno della metà della media decennale di circa il 14%.

Le conseguenze sono dirette e si sommano. Fondi pensione, fondazioni e family office non stanno ricevendo la liquidità che avevano previsto.

Senza quella liquidità non possono impegnarsi in nuovi fondi, ed è per questo che la raccolta di venture negli USA è calata l'anno scorso al livello più basso dal 2018, con chiusure di nuovi fondi a solo circa il 30% del picco del 2021.

$6 trillion sulla carta, pochissima liquidità

Più di 1.500 società private sono attualmente valutate $1 billion o più, per un valore collettivo di $6 trillion secondo Crunchbase.

Oltre il 60% non ha raccolto a una valutazione divulgata da più di tre anni. Quasi la metà degli unicorni USA è nei portafogli degli investitori da oltre nove anni.

Molte sono aziende reali che generano ricavi reali. Il problema è che sono state valutate l'ultima volta quando gli investitori pagavano 15-20 volte i ricavi per aziende software in rapida crescita.

I mercati pubblici ora valutano aziende comparabili a 3-5 volte i ricavi. Una società che ha raccolto a una valutazione di $5 billion nel 2021 non può realisticamente quotarsi a $2 billion nel 2025 senza infliggere perdite agli investitori più recenti. Quindi non lo fa.

La valutazione resta sui libri, e ogni lettera trimestrale descrive un portafoglio che appare significativamente più prezioso di quanto qualsiasi acquirente reale confermerebbe.

I numeri dell'AI nascondono tutto il resto

L'ovvia obiezione è l'AI, e fino a un certo punto è valida. Gli accordi AI hanno catturato il 65% di tutto il valore delle operazioni venture negli USA nel 2025. OpenAI ha raccolto $40 billion in un'unica tornata.

Un gruppo delle sette società tecnologiche private più preziose ora vale complessivamente $1.3 trillion.

Ma metà di tutti i dollari venture l'anno scorso è finita in appena lo 0,05% delle operazioni. I primi 10 fondi hanno catturato oltre il 42% di tutti gli impegni degli LP.

La raccolta da $15 billion di Andreessen Horowitz da sola ha rappresentato il 18% di ogni dollaro impegnato nel venture USA nell'anno precedente.

Il boom dell'AI sta producendo valore reale, ma in una fascia straordinariamente ristretta in cima al mercato, mentre il resto del portafoglio attende in un mercato senza un meccanismo ovvio per assorbirlo.

Il tempo mediano perché una società valutata oltre $500 million raggiunga una IPO ha ora superato gli 11 anni, il più lungo mai registrato.

Cosa dovrebbero capire gli investitori?

L'industria del venture sta attraversando una trasformazione significativa, ma non cambierà dall'oggi al domani.

I fondi più solidi continueranno a generare rendimenti reali, e i chiari vincitori dell'AI alla fine si quotano e creeranno ricchezza sostanziale per i loro primi finanziatori.

Ciò che è in discussione, o dovrebbe esserlo, è il quadro aggregato.

Le migliaia di società di portafoglio ancora valutate ai livelli del 2021, e le centinaia di fondi delle annate 2018-2022 che stanno esaurendo il tempo, probabilmente appariranno molto diverse una volta che la realtà della liquidità raggiungerà le valutazioni su carta.

Quell'adeguamento è già visibile nei numeri DPI, nelle operazioni di mercato secondario in cui i portafogli sono stati scambiati a 20-40 centesimi sul dollaro rispetto al valore riportato fino al 2024, e in una siccità di raccolta che difficilmente si interromperà finché le uscite non riprenderanno su vasta scala.

La resa dei conti non è all'orizzonte; è già in corso.

Si sta semplicemente muovendo abbastanza lentamente—e gli incentivi a offuscarlo sono così forti—che molte persone con capitale nel sistema non hanno ancora pienamente assimilato ciò che i dati mostrano già.

Perché Donald Trump ha sospeso i suoi attacchi contro l'Iran

Il boom dell'IA a Wall Street e il nuovo rischio inflazione per la Fed

I nuovi dazi di Trump su 60 partner dopo la sconfitta della Corte Suprema

Le vendite al dettaglio nel Regno Unito rimbalzano dell'1% a giugno, oltre le attese

Da pub a bollette: Burnham lancia aiuti per il caro vita, ma i fondi restano incerti

Nessun risultato trovato

Caricamento articoli...

Failed to load articles. Please try again.