Produzione di greggio nel Golfo rischia un calo del 70% in conflitto USA-Iran, dice Rystad

- Produzione di petrolio e gas del Medio Oriente pari a 12 milioni di boepd interrotta.

- La produzione di greggio potrebbe scendere a 6M bpd, una riduzione del 70% a livello regionale.

- Nessun sostituto praticabile per le principali qualità di greggio Arab Heavy/Medium nel breve termine.

La chiusura dello Stretto di Hormuz, a seguito di attacchi USA-Israele all'Iran, ha provocato una significativa interruzione della produzione di petrolio e gas in Medio Oriente.

In poco più di una settimana, secondo un'analisi di Rystad Energy, oltre 12 milioni di barili di petrolio equivalente al giorno (boepd) di produzione sono stati interrotti.

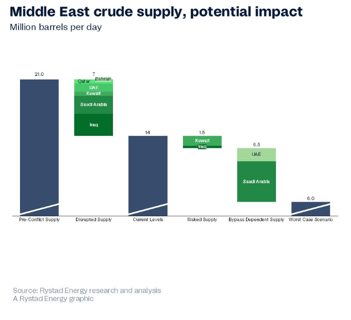

Ciò include 7 milioni di barili al giorno (bpd) di fornitura di greggio, che rappresentano circa il 7% della domanda mondiale totale di liquidi.

Impatto sul mercato e impennata dei prezzi del petrolio

L'Iraq ha subito l'impatto più significativo, con oltre il 60% del suo volume pre-conflitto ridotto.

La preoccupazione più seria, tuttavia, è che il peggio debba ancora arrivare.

Nello scenario peggiore, secondo l'analisi di Rystad Energy, la produzione di greggio dal Medio Oriente potrebbe diminuire significativamente fino a circa 6 milioni di bpd.

Si tratta di una sostanziale riduzione del 70% a livello regionale rispetto al livello pre-conflitto.

«Non si possono escludere ulteriori tagli da parte dei principali produttori petroliferi del Medio Oriente mentre i serbatoi di stoccaggio si riempiono, le infrastrutture di bypass raggiungono il limite, e il conflitto non mostra segnali di una risoluzione a breve termine», ha detto Aditya Saraswat, direttore ricerca MENA di Rystad Energy, in un commento inviato via email.

«Sebbene la probabilità che l'offerta petrolifera scenda a 6 milioni di bpd non sia il nostro scenario principale, rimane comunque plausibile.»

Nel frattempo, i prezzi del Brent sono saliti oltre $106 al barile lunedì, spinti da rinnovate preoccupazioni per le minacce alla sicurezza delle infrastrutture petrolifere mediorientali, nonostante l'appello del presidente USA Donald Trump per una protezione internazionale dello strategico Stretto di Hormuz.

Di conseguenza, entrambi i benchmark del greggio hanno registrato un rialzo di oltre il 40% questo mese, raggiungendo i livelli più alti dal 2022.

A seguito degli attacchi militari all'isola di Kharg, che esporta circa il 90% del petrolio iraniano, Trump ha minacciato ulteriori attacchi sull'isola, potenzialmente provocando nuove ritorsioni da Teheran.

In risposta agli attacchi su Kharg, droni iraniani hanno colpito un importante terminal petrolifero a Fujairah, Emirati Arabi Uniti.

Escludendo l'Iran, l'offerta di petrolio del Medio Oriente è diminuita del 33% in poco più di una settimana, scendendo da una base pre-conflitto di 21 milioni di bpd a un livello attuale di soli 14 milioni di bpd, secondo i dati di Rystad Energy.

Analisi di due categorie di rischio per l'offerta

Tuttavia, questa cifra residua di 14 milioni di bpd è incerta, poiché comprende due categorie di offerta con profili di rischio sensibilmente diversi.

La prima è l'offerta che è attivamente a rischio di ulteriori riduzioni.

La produzione di greggio dai giacimenti kuwaitiani e iracheni, per un totale di circa 1.5 milioni di bpd, è attualmente mantenuta solo dall'esigenza temporanea di alimentare le raffinerie domestiche, ha detto la società di intelligence energetica con sede in Norvegia.

La capacità di raffinazione del Kuwait è 1.42 milioni di bpd, ma la domanda locale è soltanto 360,000 bpd.

Poiché non ci sono opzioni di esportazione, lo stoccaggio dei prodotti petroliferi raffinati sta rapidamente raggiungendo la capacità, anche con ritmi di lavorazione ridotti.

Una volta che questi serbatoi di stoccaggio saranno pieni, le operazioni delle raffinerie dovranno essere ulteriormente ridotte.

Ciò, a sua volta, ridurrà la fornitura di greggio necessaria, indicando che il livello di produzione non è stabile ma continua a calare, ha aggiunto l'agenzia.

L'offerta dipendente da bypass costituisce la seconda categoria, per un totale di circa 6.5 milioni di bpd, ha detto Rystad.

L'unica via di accesso di questa offerta ai mercati di esportazione è attraverso il gasdotto ADCOP degli Emirati, che porta a Fujairah, e il gasdotto East-West dell'Arabia Saudita, che arriva a Yanbu.

«Questa offerta si sta muovendo fisicamente as of March 13, ma transita attraverso infrastrutture che sono già state oggetto di attacchi. Un caso esemplare è Fujairah, dove permangono vincoli di capacità di carico e disponibilità di petroliere», ha detto l'agenzia.

Carenze di tipologie di greggio e difficoltà nella sostituzione

L'interruzione in Arabia Saudita colpisce in modo significativo sia le qualità del greggio sia i volumi.

Arab Heavy e Arab Medium, che rappresentano la maggior parte della perdita di 2.2 milioni di bpd, sono fondamentali per le raffinerie asiatiche complesse.

Mentre Arab Light e Arab Extra Light sono ancora offerti tramite tender spot di Yanbu, Arab Medium è attualmente non disponibile.

Le raffinerie che non possono sostituire facilmente le tipologie più leggere senza incorrere in costi di riconfigurazione sono ora costrette a competere per alternative di greggio pesante provenienti da fonti lontane nelle Americhe e nell'Africa occidentale, secondo Rystad.

Questo introduce nuove sfide significative, tra cui l'aumento dei costi di trasporto marittimo, tempi di approvvigionamento più lunghi e incertezza sull'approvvigionamento delle materie prime, aggravando ulteriormente un mercato già teso.

Inoltre, se il mercato dovesse perdere il petrolio iraniano a causa dei continui attacchi alle sue infrastrutture, i sostituti più adeguati—Arab Heavy e Arab Medium—diventerebbero indisponibili, ha detto l'agenzia.

«Un possibile beneficiario in questo scenario è la Russia, che potrebbe fornire alcuni barili aggiuntivi, poiché una maggiore attività di perforazione potrebbe aumentare l'offerta di Urals di circa 200,000–300,000 bpd, ma anche questo coprirebbe solo una frazione di una eventuale perdita di greggio iraniano», ha dichiarato Saraswat.

L'analisi attuale indica che non sono disponibili nel breve termine sostituti validi per Arab Heavy e Arab Medium.

Questa mancanza di alternative precipiterà in una storica crisi di offerta a meno che il conflitto non venga risolto nelle prossime settimane.

«Se e quando la crisi terminerà, serviranno mesi per ripristinare le operazioni ai livelli pre-conflitto, con le questioni dell'integrità delle infrastrutture e di un ordine geopolitico ricalibrato ancora in gioco», ha aggiunto Saraswat.

L'oro sale ai massimi da due mesi: si riapre la strada verso $5.000?

Previsioni petrolio: il Brent può superare i 90$ con le tensioni in Iran?

Il petrolio sale del 3% mentre l'Iran rinvia la riapertura dello Stretto di Hormuz

L'oro scende dal massimo di sette settimane mentre i mercati temono il CPI decisivo

Petrolio risale: l'Iran irrigidisce su Hormuz — il sell-off è una trappola rialzista?

Nessun risultato trovato

Caricamento articoli...

Failed to load articles. Please try again.