Perché lo shale USA non aumenterà subito la produzione con il WTI vicino a 100 $/bbl

- I produttori shale USA temono che i prezzi elevati siano temporanei.

- La produzione è limitata dalla scarsità di pozzi perforati ma non completati (DUC).

- I produttori daranno priorità alla ricostruzione della cassa piuttosto che all'aumento del capex.

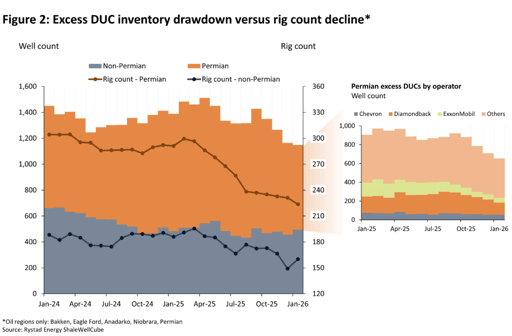

Una "riduzione super-accelerata" dell'inventario di pozzi perforati ma non completati potrebbe aumentare rapidamente la produzione petrolifera statunitense, con una nuova analisi di Rystad Energy che suggerisce che solo il Permian Basin potrebbe registrare un aumento immediato di 183,000 barili al giorno (bpd), oltre a ulteriori 56,000 bpd da altre regioni.

Realizzare questo scenario probabilmente supererebbe i limiti teorici, poiché richiederebbe al Permian di utilizzare l'intera capacità attualmente disponibile della flotta di fratturazione inattiva, ha detto la società norvegese di intelligence energetica.

Nonostante l'escalation degli scontri tra gli Stati Uniti e l'Iran, che ha fatto salire i prezzi del petrolio, i produttori shale statunitensi restano riluttanti ad aumentare la produzione.

“Anche se il benchmark WTI statunitense si trova sopra i 90 $ al barile, i produttori shale USA non sono pronti a incrementare rapidamente la produzione per due ragioni principali: prudenza strategica e mancanza di pozzi DUC da mettere rapidamente in produzione,” ha detto Matthew Bernstein, VP Nord America oil & gas di Rystad Energy, nell'analisi.

“Attualmente i produttori stanno sfruttando l'opportunità per assicurarsi ricavi più elevati tramite operazioni di copertura. A meno che i prezzi alti non perdurino per mesi, gli E&P dello shale difficilmente rivedranno i piani, che erano stati predisposti prevedendo un WTI sfidante di 55-60 $.”

Disciplina del capitale e riduzione dei DUC nel 2025

I produttori shale statunitensi mantengono disciplina del capitale a causa di una visione prudente sui movimenti di prezzo a breve termine, alimentata dal marcato backwardation della curva WTI, che suggerisce come il rialzo attuale sia temporaneo.

Inoltre, la disponibilità di pozzi perforati ma non completati (DUC) è limitata. Questa situazione deriva dai bassi prezzi attesi per il 2025, che hanno spinto i produttori a dare priorità al mantenimento della produzione e ai rendimenti per gli azionisti rispetto alla spesa in conto capitale (capex), secondo l'analisi di Rystad.

“Di conseguenza, le società hanno ridotto le scorte in eccesso di DUC e hanno allocato liquidità nei bilanci,” ha detto Rystad.

“Anche se i produttori fossero disposti a crescere, la loro capacità di aumentare rapidamente la produzione è ostacolata dalla riduzione dei DUC avvenuta lo scorso anno.”

L'analisi ha mostrato che se gli eccessi di pozzi perforati ma non completati nello shale USA venissero rapidamente consumati, ciò potrebbe, nel giro di pochi mesi, aumentare l'offerta di ulteriori 111,000 barili al giorno provenienti solo da questi pozzi.

Una riduzione rapida è improbabile perché richiederebbe uno sforzo strategico coordinato tra numerosi operatori.

Sebbene alcuni operatori, con ogni probabilità società private di Exploration and Production (E&P), probabilmente coglieranno l'occasione per mettere online i pozzi perforati ma non completati, molte società pubbliche e i supermajor saranno probabilmente prudenti nel ridurre ulteriormente la loro capacità produttiva, ha detto l'agenzia.

Scenari di produzione futuri

Considerando il conflitto in Medio Oriente, i possibili modi in cui la produzione statunitense potrebbe reagire sono i seguenti:

In uno scenario in cui gli operatori reagissero ai prezzi sostenuti con un aumento significativo delle trivelle nei prossimi cinque mesi (46 trivelle aggiuntive in totale nelle aree petrolifere del Lower 48), la produzione crescerebbe di 196,000 bpd dal livello di fine 2025 a fine 2026, secondo l'analisi.

Si tratta di 280,000 bpd in più a dicembre 2026 rispetto al caso base pre-bellico di Rystad.

Lo scenario "maximum case" presuppone un significativo aumento della produzione in tutto il Lower 48. Pur mostrando il potenziale teorico di rialzo a breve termine, attualmente è considerato estremamente improbabile.

“Ci aspettiamo che gli operatori applichino una strategia simile per le aggiunte di trivelle,” ha detto l'agenzia.

Ricostruzione disciplinata della liquidità

I produttori stanno attualmente optando per una strategia disciplinata invece di aggiungere immediatamente nuove trivelle o consumare i loro pozzi perforati ma non completati.

Il loro primo passo è aumentare le coperture per il secondo trimestre del 2026 fino al 2027, specialmente se prevedono un calo dei prezzi, e i primi riscontri suggeriscono attività di copertura da parte degli operatori.

Tuttavia, le società E&P hanno strutturato i loro portafogli di copertura per il 2026 in modo da offrire protezione contro i ribassi dei prezzi.

Poiché il gruppo di pari ha coperto solo circa un terzo della propria produzione a prezzi floor e ceiling bassi, molti potrebbero scegliere semplicemente di beneficiare dei prezzi attuali di mercato spot.

Le società E&P private che hanno stanziato budget per prezzi prossimi al loro punto di pareggio potrebbero essere le prime ad aggiungere una trivella o una squadra di fratturazione.

Questo perché possono sfruttare i prezzi attesi per la seconda metà del 2026, che sarebbero comunque superiori al loro piano originario, anche se dovessero scendere significativamente dalla fascia $90-$100.

Al momento della stesura, il West Texas Intermediate era a 95,32 $/barile, in calo dello 0,2% rispetto alla chiusura precedente.

Rispetto alla fine del 2024, gli E&P esclusivamente shale hanno registrato una diminuzione di oltre 4 miliardi di dollari di cassa nei loro bilanci entro la fine del 2025. Questa riduzione è derivata dall'utilizzo delle riserve di cassa da parte degli E&P per sostenere i pagamenti agli investitori.

“Con questo in mente, i produttori non avranno fretta di aumentare il capex in risposta ai prezzi più elevati, e probabilmente useranno il periodo corrente per ricostruire la cassa nei bilanci con un petrolio a 100 $ mentre attendono di intraprendere qualsiasi mossa,” ha detto Rystad.

Petrolio: -3% ma resta in pista per i maggiori guadagni settimanali da mesi

L'oro scende nonostante i rischi di guerra: petrolio a $100, ha cambiato il ruolo di rifugio?

Il Brent arretra, ma un balzo settimanale del 14% dimostra che il pericolo non si attenua

Argento rimbalza dal calo della scorsa settimana: può arrivare a $65?

Prezzo dell'oro si ferma vicino a $4.130: lo shock petrolifero frena il breakout?

Nessun risultato trovato

Caricamento articoli...

Failed to load articles. Please try again.