Medio Oriente: riparazioni infrastrutture energetiche per almeno $25 mld

- Il conto delle riparazioni energetiche in Medio Oriente raggiunge i $25 miliardi, avverte Rystad Energy.

- Il recupero di Ras Laffan in Qatar per il GNL rischia un ritardo di 5 anni a causa della carenza di turbine.

- La velocità di recupero è determinata da limiti strutturali, non dal capitale finanziario.

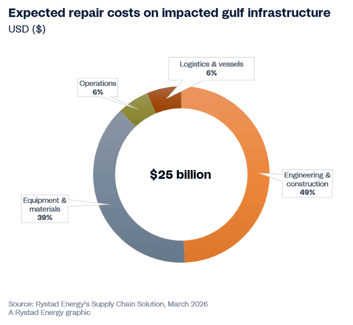

Il costo per riparare e ripristinare le infrastrutture energetiche danneggiate nel Medio Oriente potrebbe salire ad almeno $25 miliardi, secondo stime iniziali di Rystad Energy, che prevede un ulteriore aumento in base alla sua valutazione delle strutture coinvolte.

“La spesa sarà probabilmente trainata principalmente da ingegneria e costruzione, seguite da attrezzature e materiali”, si legge nell'analisi di Rystad.

La guerra in Medio Oriente ha provocato gravi interruzioni nell'offerta globale di petrolio e gas.

Secondo i rapporti, il conflitto ha provocato danni e chiusure di infrastrutture energetiche critiche in tutta la regione, inclusi treni di gas naturale liquefatto (GNL), raffinerie, terminali di carburante e impianti critici di gas-to-liquids (GTL).

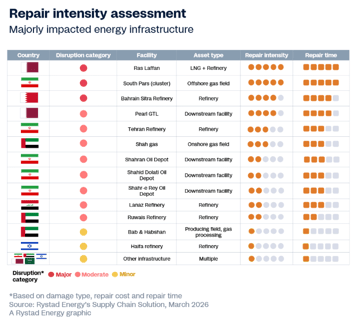

Un'eccezione significativa nell'analisi dei costi di riparazione e dei tempi di pieno ripristino per grado di gravità è la situazione nella Ras Laffan Industrial City del Qatar.

Ras Laffan (Qatar)

La distruzione dei treni GNL S4 e S6 ha portato a una dichiarazione di forza maggiore e a una riduzione della capacità del 17%, pari a circa 12,8 milioni di tonnellate all'anno (Mtpa).

Il ripristino dell'impianto richiederà più del solo capitale, con un recupero completo che Rystad Energy stima possa richiedere fino a cinque anni.

I tempi prolungati sono dovuti a una carenza globale di turbine a gas di grande potenza necessarie per i compressori principali del circuito di refrigerazione GNL.

Solo tre produttori di apparecchiature originali (OEM) forniscono queste turbine, e tutti sono entrati nel 2026 con arretrati di produzione significativi, compresi tra circa due e quattro anni, in gran parte determinati dalla domanda derivante dall'elettrificazione dei data center e dalla dismissione delle centrali a carbone, ha aggiunto la società norvegese di intelligence energetica.

La ripresa della regione del Golfo sarà principalmente plasmata da limitazioni strutturali, più che dalla disponibilità di capitale finanziario.

Sebbene alcuni asset possano tornare operativi entro pochi mesi, altri potrebbero impiegare anni per essere completamente ripristinati, ha dichiarato Audun Martinsen, responsabile della ricerca sulla supply chain di Rystad Energy.

“A prescindere dallo stato dello Stretto di Hormuz, ogni giorno di infrastrutture danneggiate o chiuse sposta ulteriormente la capacità di produzione pre-bellica oltre la portata”, ha detto Martinsen.

“Il giacimento offshore South Pars dell'Iran e l'impianto di Ras Laffan in Qatar emergono come casi particolarmente preoccupanti”, ha aggiunto.

Il recupero a Ras Laffan sarà probabilmente lento a causa dell'entità del danno e dei lunghi tempi di approvvigionamento necessari per le apparecchiature essenziali, ha affermato Martinsen.

Ha detto che, al contrario, l'Iran, essendo legalmente escluso dalle catene di approvvigionamento occidentali, dovrà fare affidamento su appaltatori cinesi e nazionali.

Sebbene tecnicamente possibile, questo approccio potrebbe rivelarsi sia più lento che più costoso.

Vincolo sui tempi del ciclo degli investimenti

Un altro scenario di interruzione distinto, oltre al Qatar, si sta sviluppando nel vicino Bahrain.

Il raffinatore BAPCO Sitra è stato colpito due volte, con danni confermati a due unità di distillazione primaria del greggio (CDU) e a un deposito di stoccaggio, portando alla dichiarazione di forza maggiore sulle operazioni del gruppo.

Il vincolo principale è il momento in cui si è verificato il danno rispetto al ciclo di investimento dell'asset, più che carenze di equipaggiamenti o sanzioni.

L'impianto aveva appena raggiunto il completamento meccanico del suo programma di modernizzazione da $7 miliardi lo scorso dicembre. Quando sono avvenuti gli attacchi, i contraenti per ingegneria, approvvigionamento e costruzione (EPC) erano ancora in loco per finalizzare le obbligazioni di avviamento, secondo Rystad.

La distruzione di un blocco CDU appena commissionato, a pochi mesi dalla prima produzione, ha eliminato capacità di processo nuova, ha affermato l'agenzia.

Ciò ritarda i ricavi che dovevano sostenere il notevole investimento recente.

Inoltre, il ripristino delle unità danneggiate richiederà probabilmente la rimobilitazione di appaltatori internazionali, secondo l'analisi di Rystad.

Questo avverrà a costi gonfiati dal conflitto e sotto l'incertezza delle polizze di rischio bellico, dato quanto recentemente gli asset erano entrati in esercizio.

Le interruzioni sono state inoltre da moderate a lievi in diversi altri paesi, come UAE, Kuwait, Iraq e Arabia Saudita.

Ecosistema EPC domestico: variabile cruciale nella velocità di ripresa

Una variabile cruciale, ma spesso sottovalutata, che determina in modo coerente il percorso di ripresa di tutte le strutture colpite è la densità e la prossimità dell'ecosistema EPC (Engineering, Procurement and Construction) domestico intorno a ciascun asset, un fattore generalmente trascurato nelle valutazioni standard dei danni, ha dichiarato l'analisi di Rystad Energy.

“La rapida riapertura di Saudi Aramco a Ras Tanura, dove le squadre di manutenzione erano già in loco per un turnaround programmato quando i detriti sono caduti all'interno del perimetro, offre l'esempio più chiaro dei vantaggi resi possibili da una solida capacità domestica.”

La velocità di ripresa regionale dipenderà dalla rapidità di dispiegamento del capitale e dall'efficacia dell'esecuzione man mano che aumenteranno le spese di riparazione.

Gli operatori probabilmente si concentreranno sul ripristino dei giacimenti attuali piuttosto che su nuovi sviluppi, incrementando la domanda di appaltatori EPC e OEM, in particolare di quelli con esperienza regionale e accordi esistenti con compagnie petrolifere nazionali, afferma l'analisi.

“Il lavoro a breve termine si concentrerà molto probabilmente su ispezione, ingegneria e preparazione del sito, seguiti dalla sostituzione delle apparecchiature e dalle costruzioni man mano che le restrizioni di approvvigionamento si attenueranno”, ha detto Rystad.

“In Iran, il proseguimento delle sanzioni limiterebbe l'accesso a contraenti e tecnologie occidentali, lasciando ai player nazionali e dell'Asia orientale la maggior parte delle attività legate al recupero.”

Petrolio: prezzi in calo dopo settimana volatile, ma la vera stretta potrebbe arrivare

Pil USA rallenta all'1.5%, sotto le stime; inflazione di giugno si attenua

Il petrolio supera di nuovo i $90, ma la minaccia maggiore resta sotto gli occhi

Riepilogo serale: Fed mantiene i tassi, Trump avverte l'Iran; petrolio in rialzo

Il petrolio risale oltre $87: i trader hanno prezzato la pace troppo presto?

Nessun risultato trovato

Caricamento articoli...

Failed to load articles. Please try again.