Approvvigionamento carburanti in Europa: resiliente ma fragile dopo il crollo dei flussi mediorientali

Sentiment IA: 22/100 Ribassista

Questo punteggio è generato tramite un’analisi basata sull’IA del contenuto dell’articolo.

offerto da

Acquistare SHEL o BP. L'articolo mostra l'Europa in maggior attività: i margini di raffinazione sono esplosi (jet +180%, diesel +170%) e le scorte si stanno restringendo, quindi i raffinatori con scala e accesso a feedstock flessibili dovrebbero cogliere crack spreads elevati mentre la manutenzione è rinviata. Questo rappresenta un impulso diretto agli utili derivante dalla stretta dell'offerta e dai prelievi di scorte, non solo un effetto temporaneo di rimbalzo mediatico.

Rischio chiave: Le raffinerie sono costrette a completare le manutenzioni rinviate prima del previsto, riducendo il throughput proprio quando le scorte sono già basse e i margini potrebbero ritornare alla media.

Vendere i raffinatori/esportatori USA più esposti all'arbitraggio con l'Europa—ad es. Valero (VLO) e Phillips 66 (PSX). L'equilibrio europeo dipende fortemente dai flussi USA (18% delle importazioni di diesel/jet; 22% del greggio). Se l'utilizzo delle raffinerie USA resta vicino al 98% e la domanda interna rimane forte, le esportazioni possono ridursi, comprimendo il margine legato alle esportazioni che avvantaggia questi nomi.

Rischio chiave: Le esportazioni USA verso l'Europa non diminuiscono—o perché i tassi di raffinazione USA calano o perché la domanda interna si indebolisce—quindi la tesi dello squeeze sulle esportazioni fallisce.

- Le importazioni dal Medio Oriente crollano al minimo in un decennio dopo la chiusura di Hormuz.

- L'Europa compensa le perdite con flussi da USA e Africa occidentale.

- Un analista avverte che le manutenzioni rinviate e lo sfoltimento delle scorte potrebbero ridurre la produzione.

L'approvvigionamento di carburanti per il trasporto in Europa ha mostrato una notevole resilienza di fronte alla chiusura dello Stretto di Hormuz, ma gli analisti avvertono che l'equilibrio è fragile e i rischi stanno aumentando.

Un nuovo rapporto di Vortexa evidenzia come il continente sia riuscito a compensare la perdita di barili mediorientali con maggiori importazioni dagli USA e dall'Africa occidentale, un aumento delle attività di raffinazione e prelievi dalle scorte.

Crollo dei flussi dal Medio Oriente

Tra gennaio 2023 e febbraio 2026, i paesi del Golfo del Medio Oriente hanno rappresentato circa il 30% delle importazioni via mare di cherosene per aviazione e gasolio dell'Europa, e approssimativamente il 10% delle sue importazioni di petrolio greggio e condensati, secondo i dati di Vortexa.

La perturbazione dei flussi attraverso lo Stretto di Hormuz ha modificato significativamente tali pattern commerciali.

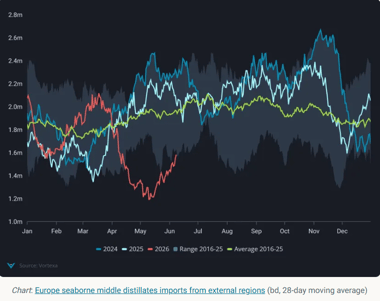

A maggio 2026, le importazioni europee di distillati medi dalla regione sono scese a soli 40.000 barili al giorno, il livello più basso nella serie di dati decennale di Vortexa e una diminuzione di 540.000 barili al giorno rispetto all'anno precedente.

L'Africa occidentale è emersa come fonte alternativa di fornitura, con le esportazioni verso l'Europa raddoppiate su base annua a 125.000 barili al giorno. La maggior parte di questo aumento deriva dalle spedizioni di jet fuel prodotte dalla Dangote Refinery in Nigeria.

Anche gli Stati Uniti hanno aumentato le esportazioni verso l'Europa.

Le spedizioni dalla Costa del Golfo sono aumentate tra il 60% e il 70% su base annua in aprile e maggio, mentre le esportazioni dalla Costa Atlantica hanno raggiunto un record di 110.000 barili al giorno in aprile, trainate principalmente dal gasolio.

Nonostante questi flussi sostitutivi, le importazioni totali via mare di carburanti in Europa rimangono significativamente al di sotto dei livelli di un anno fa: le importazioni di gasolio sono diminuite di circa il 20% e quelle di jet fuel di circa il 50% a maggio.

Aumenti dei tassi di raffinazione e prelievi dalle scorte

Il settore della raffinazione domestica europeo ha contribuito a compensare parte della perturbazione nelle forniture di carburante.

Le importazioni via mare di greggio sono state in media circa 11,5 milioni di barili al giorno tra marzo e maggio, rispetto agli 11 milioni di barili al giorno nello stesso periodo dell'anno precedente.

Maggiori importazioni dalla regione del Golfo del Messico degli Stati Uniti, dalla Norvegia e dai produttori di CPC Blend hanno contribuito a compensare i flussi ridotti dal Medio Oriente.

Tuttavia, le scorte si stanno assottigliando. I giacimenti di greggio sono diminuiti di circa 12,9 milioni di barili da aprile, lasciando le scorte a livelli stagionalmente bassi.

I raffinatori hanno risposto a margini di profitto elevati massimizzando la produzione.

Nel Nord-ovest Europa, i margini di raffinazione sono aumentati bruscamente: i crack sulla benzina sono saliti di circa il 35%, i margini sul jet fuel del 180% e quelli sul diesel del 170%.

Per sfruttare queste condizioni favorevoli, molti operatori hanno rinviato i lavori di manutenzione, riducendo la capacità di raffinazione offline a circa la metà del livello dell'anno scorso.

Sebbene ciò abbia contribuito a sostenere l'offerta nel breve termine, l'approccio difficilmente potrà essere sostenuto all'infinito.

Le manutenzioni rinviate dovranno infine essere completate, riducendo potenzialmente il through-put delle raffinerie in un momento in cui sia le scorte di greggio sia di prodotti raffinati sono già relativamente basse.

Cambiamenti nella domanda e rischi futuri

Emergono segnali di moderazione della domanda. Le vendite di carburanti per autotrazione nell'Eurozona sono diminuite del 3,5% su base annua in aprile, la flessione più marcata da ottobre 2023, mostrano i dati.

Il Regno Unito ha registrato un calo più netto del 10% nonostante sussidi e riduzioni fiscali. La domanda di jet fuel, tuttavia, resta resiliente.

I dati di Eurocontrol mostrano il traffico aereo in aumento dello 0,7% su base annua a giugno, mantenendo sotto pressione le scorte di jet fuel.

Le scorte nell'hub Amsterdam-Rotterdam-Antwerp (ARA) sono scese del 39% su base annua, al livello più basso dal 2020. Anche le scorte di gasolio sono diminuite del 10% su base annua.

L'equilibrio europeo ora dipende fortemente dai flussi statunitensi. A maggio, il 18% delle importazioni europee di gasolio e jet e il 22% delle importazioni di greggio provenivano dagli USA, ma con i tassi di raffinazione americani vicini al 98% di utilizzo e una domanda interna robusta, le esportazioni potrebbero ridursi.

Le scorte di greggio sulla Costa del Golfo USA sono già diminuite del 6% mese su mese.

La Turchia potrebbe emergere come valvola di sfogo, con le sue importazioni di greggio da fonti non russe in aumento di 390.000 barili al giorno su base annua.

Questo potrebbe consentire a più prodotti raffinati di fluire verso l'Europa, dato il divieto dell'UE sui distillati russi.

Ernest Censier, analista di mercato presso Vortexa, ha riassunto la situazione

L'approvvigionamento di carburanti per il trasporto in Europa è resiliente ma vulnerabile. Il continente è riuscito a compensare la perdita di barili mediorientali con maggiori importazioni da USA e Africa occidentale, attività di raffinazione più intense e prelievi dalle scorte. Tuttavia, l'equilibrio è fragile e i rischi aumentano man mano che le scorte si assottigliano e le manutenzioni rinviate potrebbero ridurre la produzione delle raffinerie più avanti nell'anno.

Le prospettive sono chiare: l'Europa è riuscita a mantenere il flusso di carburanti, ma il sistema è sotto pressione.

Se le esportazioni statunitensi dovessero rallentare o le raffinerie europee fossero sottoposte alle manutenzioni rinviate, il cuscinetto potrebbe svanire rapidamente.

Per ora la resilienza nasconde la vulnerabilità, ma i prossimi mesi potrebbero mettere alla prova quanto sia sottile quel margine.

Oro sopra $4,040: una nuova spinta verso $4,100 sta prendendo forma?

Analisi del prezzo del Brent: il mercato è troppo compiacente?

Illustre professore spiega perché il prezzo del WTI potrebbe salire presto

Il rimbalzo dell'argento diventa rischioso mentre la resistenza a $57.50 si irrigidisce

Oro vicino al punto di rottura mentre i timori sulla Fed minacciano un crollo

Nessun risultato trovato

Caricamento articoli...

Failed to load articles. Please try again.