Alluminio: buco da 3 mln tonnellate, ING avverte che il deficit persisterà

Sentiment IA: 68/100 Rialzista

Questo punteggio è generato tramite un’analisi basata sull’IA del contenuto dell’articolo.

offerto da

Acquistare Alluminio LME (cash o futures 3–12 mesi). Il punto centrale di ING è un deficit strutturale: ~3m tonnellate di produzione persa non saranno ripristinate rapidamente, e anche con la de‑escalation il mercato rimane ristretto (scorte LME ~314k tonnellate, in calo di ~40% da inizio anno). Le esportazioni cinesi aiutano, ma non possono compensare totalmente perché la produzione è limitata dal tetto di capacità e da vincoli energetici/autorizzativi. Ciò impedisce al “premio geopolitico” di crollare completamente mentre la scarsità fisica sostiene i prezzi.

Rischio chiave: Un rapido e consistente ritorno dell'offerta (riavvii veloci degli smelter o nuova capacità entrante) che chiuda il deficit e ricostituisca le scorte LME.

Acquistare produttori di alluminio con esposizione significativa ai mercati fisici ristretti (es. Rio Tinto, Alcoa). Se il mercato resta in deficit, i produttori beneficiano di prezzi realizzati più solidi e di un miglior pricing contrattuale, mentre i cali degli inventari sostengono i premi. La tesi è che l'alleggerimento del rischio in Medio Oriente non eliminerà la carenza fondamentale, quindi la capacità di generare utili resta solida anche se il rischio mediatico diminuisce.

Rischio chiave: Debolezza dei prezzi dovuta a uno shock della domanda (rallentamento industriale) che sovrasta il deficit di offerta e costringe i produttori a ridurre la produzione/scontare le vendite.

- Deficit di alluminio di 1.8M tonnellate previsto per quest'anno.

- I fondamentali restano favorevoli per prezzi dell'alluminio più elevati.

- Le esportazioni cinesi hanno raggiunto un record, ma il tetto di capacità limita ulteriori aumenti.

ING Economics avverte che il mercato globale dell'alluminio resterà in deficit quest'anno nonostante l'alleggerimento delle tensioni in Medio Oriente, con perdite di offerta di circa 3 milioni di tonnellate che difficilmente saranno ripristinate rapidamente.

Ewa Manthey, stratega delle materie prime di ING, ha affermato in un recente rapporto che i fondamentali restano favorevoli per i prezzi, anche mentre i rischi geopolitici diminuiscono.

La firma di un accordo tra Stati Uniti e Iran la scorsa settimana non ha indotto ING Economics a modificare le sue previsioni sull'alluminio.

Il deficit dell'alluminio persiste

La firma di un Memorandum of Understanding preliminare tra Stati Uniti e Iran la scorsa settimana, insieme all'estensione della tregua, ha attenuato i timori di ulteriori interruzioni nell'approvvigionamento di alluminio e nelle rotte di spedizione in Medio Oriente.

ING Economics ha osservato che, sebbene l'accordo riduca il rischio di ulteriori perdite di offerta, non cambia materialmente le prospettive.

«Continuiamo a prevedere che il mercato globale dell'alluminio resterà in deficit quest'anno», ha detto Ewa Manthey.

Le interruzioni della fornitura legate al conflitto hanno già sottratto al mercato una produzione stimata di 3 milioni di tonnellate.

ING prevede un deficit globale di alluminio di 1.8 milioni di tonnellate nel 2026, sostenuto da capacità perse che non possono essere ripristinate rapidamente.

Manthey ha spiegato che gli impianti di fusione sono progettati per funzionare continuamente e che il riavvio di capacità inattiva può richiedere mesi e richiedere investimenti significativi.

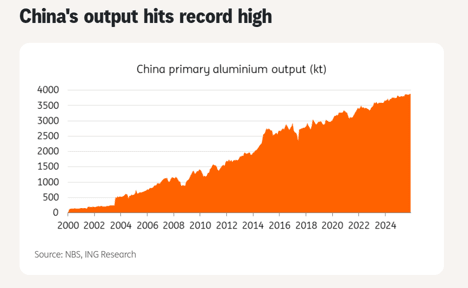

La Cina interviene, ma la portata è limitata

Le maggiori esportazioni cinesi hanno fornito un certo sollievo. I volumi delle esportazioni sono aumentati del 15% su base annua in aprile, a 598,000 tonnellate, e sono cresciuti di un ulteriore 16% a maggio, a 630,000 tonnellate.

La China Nonferrous Metals Industry Association prevede che le esportazioni annue di prodotti in alluminio raggiungeranno un record nel 2026.

L'aumento è stato guidato da un ampliamento del premio tra i prezzi internazionali e quelli cinesi dell'alluminio, spingendo i produttori a massimizzare le esportazioni.

Una domanda interna più debole e livelli di inventario elevati hanno inoltre sostenuto le spedizioni verso l'estero.

La Cina ha aumentato anche le esportazioni di allumina, con le spedizioni di maggio in crescita del 36.4% su base annua a 280,000 tonnellate.

Tuttavia Manthey ha avvertito che la capacità della Cina di espandere ulteriormente l'offerta è limitata.

La produzione annualizzata è già di 46.7 milioni di tonnellate, al di sopra del tetto di capacità di 45 milioni di tonnellate stabilito dal governo.

«Sebbene volumi di esportazione più elevati abbiano contribuito ad alleviare parte della rigidità nei mercati globali, sembra esserci uno spazio limitato per un aumento significativo della produzione cinese», ha detto.

Si prevede che l'Indonesia aggiungerà 0.5–0.8 milioni di tonnellate di capacità produttiva di alluminio quest'anno, ma ING ha osservato che ciò è ben al di sotto delle circa 3 milioni di tonnellate stimate perse a causa del conflitto in Medio Oriente.

Vincoli energetici e autorizzativi potrebbero limitare ulteriormente la produzione.

Di conseguenza, la crescita incrementale dell'offerta dall'Indonesia è improbabile che alteri sostanzialmente gli equilibri di mercato nel breve termine.

Prezzi sostenuti nonostante l'alleggerimento dei rischi

Durante il culmine del conflitto, i prezzi dell'alluminio incorporavano un premio geopolitico che rifletteva il rischio di ulteriori interruzioni dell'offerta.

Con l'estensione della tregua e l'MoU tra USA e Iran che fornisce un quadro per le negoziazioni, parte di questo premio probabilmente si annullerà.

Tuttavia Manthey ha sottolineato che i rischi al ribasso restano limitati. «Continuiamo a vedere fondamentali favorevoli per l'alluminio nonostante la recente de‑escalation», ha detto.

Le scorte di alluminio LME sono scese a circa 314,000 tonnellate, in calo di quasi il 40% dall'inizio dell'anno nonostante le maggiori esportazioni cinesi e l'alleggerimento delle tensioni.

Gli inventari continuano a segnalare condizioni di mercato fisico ristrette. ING conferma le sue previsioni di prezzo per l'alluminio a $3,500 per tonnellata nel terzo trimestre e $3,400 per tonnellata nel quarto.

Prospettive

L'alleggerimento delle tensioni in Medio Oriente ha ridotto i rischi immediati, ma il mercato dell'alluminio rimane strutturalmente ristretto.

La produzione persa richiederà mesi per essere recuperata, le esportazioni cinesi non possono espandersi indefinitamente e le aggiunte incrementali dall'Indonesia non sono sufficienti a colmare il divario.

Oro vicino a $4,070: un dollaro più debole ha creato un raro segnale 'compra sui ribassi'?

Petrolio -7%, la pausa di Trump sull'Iran può preludere a un rimbalzo

Petrolio crolla su Hyperliquid dopo il ritiro di Trump sugli attacchi all'Iran

Petrolio: prezzi in calo dopo settimana volatile, ma la vera stretta potrebbe arrivare

L'oro perde terreno, ma $4,000 potrebbe segnare il vero segnale rialzista

Nessun risultato trovato

Caricamento articoli...

Failed to load articles. Please try again.