Le azioni Salesforce sono crollate per i timori del 'SaaSpocalypse': cosa succede?

Sentiment IA: 22/100 Ribassista

Questo punteggio è generato tramite un’analisi basata sull’IA del contenuto dell’articolo.

offerto da

Acquista IBM. L'articolo collega il rallentamento di IBM al fatto che i clienti hanno spostato la capex verso server e memoria. È esattamente il tipo di spesa che tende a sostenere il mix infrastrutturale di IBM rispetto al puro SaaS “per seat”. Se i timori di SaaSpocalypse spingono i budget lontano dai seat software verso il compute, IBM dovrebbe essere relativamente protetta e potrebbe rivalutarsi mentre gli investitori ruotano dal rischio di “sostituzione del software” ai beneficiari della spesa infrastrutturale.

Rischio chiave: I clienti tagliano i budget IT complessivi (non solo il software) e la domanda per l'infrastruttura di IBM si indebolisce tanto da sovrastare qualsiasi beneficio derivante dallo spostamento della capex.

Short su Salesforce (CRM). La notizia è un doppio colpo: la crescita rallenta e il mercato prezza il rischio “SaaSpocalypse” sul software per seat, mentre la recente crescita di Salesforce è in parte guidata dalle acquisizioni (Informatica). Anche con l'ARR di Agentforce/dati in aumento, il titolo resta sotto livelli di tendenza chiave (EMA a 50 settimane, Supertrend e vicino all'area del 78.6% di fib), quindi i rally verosimilmente vengono venduti. La valutazione sembra economica, ma l'articolo segnala che le metriche sono distorte dall'operazione su Informatica—quindi un "affare" può rivelarsi una trappola di valore.

Rischio chiave: La crescita di Agentforce/dati si riaccelera sufficientemente da dimostrare che gli agenti AI non sostituiranno il potere di pricing di Salesforce, e le guidance superano le attese per più trimestri.

- Le azioni Salesforce sono precipitate di oltre il 50% rispetto al massimo storico.

- Il calo è avvenuto in un contesto di crescenti preoccupazioni legate al SaaSpocalypse.

- L'analisi tecnica suggerisce che il titolo continuerà a scendere.

Le azioni di Salesforce sono precipitate di oltre il 50% rispetto al picco di dicembre 2024, mentre si intensificano i timori sul suo outlook di crescita. La sua capitalizzazione di mercato è scesa da oltre $347 miliardi a circa $136 miliardi, e la svendita potrebbe proseguire poiché gli investitori restano preoccupati per la strategia della società e le prospettive di crescita a lungo termine.

Le azioni Salesforce sono scese per i timori del SaaSpocalypse

Le azioni CRM hanno subito un forte calo negli ultimi anni all'aumentare delle preoccupazioni sulla crescita. Recentemente il titolo è sceso per via dei crescenti timori legati al SaaSpocalypse.

SaaSpocalypse è un termine relativamente nuovo che indica la paura che agenti AI possano sostituire il software tradizionale e il modello di pricing “per seat”. Un buon esempio è ciò che sta facendo Starbucks.

Secondo Bloomberg, l'azienda sta ora sviluppando una soluzione sostitutiva assistita da AI per un sistema Microsoft che monitora l'inventario e per una soluzione IBM che gestisce la manutenzione. L'obiettivo è risparmiare i $400 milioni che spende annualmente in software.

I timori nel settore software sono aumentati questa settimana dopo la pubblicazione dei risultati finanziari di IBM. IBM ha dichiarato che la sua attività ha rallentato poiché i clienti hanno riorientato la spesa in conto capitale verso acquisti hardware come server e memoria.

La crescita organica di Salesforce è in rallentamento da tempo. Gli ultimi risultati hanno mostrato che i ricavi sono aumentati del 13% nel primo trimestre. Pur trattandosi di una crescita solida per una società storica, non è stata interamente organica. I suoi $11.1 miliardi di ricavi includevano $444 milioni provenienti da Informatica, azienda che ha acquisito in un accordo da $8 billion.

La società è stata una delle più acquisitive negli Stati Uniti. Ha speso miliardi per acquistare aziende come Own Company, Fin, Bluebirds, Tableau e Slack.

Gli analisti prevedono che il business di Salesforce resterà sotto pressione nei prossimi mesi. La stima media è che i ricavi siano saliti del 10% nell'ultimo trimestre a $11.32 miliardi. I ricavi annui sono attesi a $46.1 miliardi, seguiti da $50.4 miliardi il prossimo anno.

Affare o trappola di valore?

A prima vista, ci sono segnali che le azioni Salesforce siano diventate un affare. Per esempio, il rapporto prezzo/utili prospettico Non-GAAP è sceso a 11.8, ben al di sotto della mediana del settore di 24. La sua media quinquennale è 24.

Analogamente, il PEG prospettico è pari a 0.73, anch'esso inferiore rispetto ad altre società del settore tech. La difficoltà, tuttavia, è che queste metriche di valutazione includono i fondi extra derivanti dall'acquisizione di Informatica.

Di conseguenza, l'azienda avrà bisogno nel tempo di più catalizzatori di crescita. Uno di questi sarà il segmento Agentforce e dati, il cui ARR è salito a $3.4 miliardi, un incremento del 200%. Ha distribuito oltre 3.8 miliardi di Agentic Work Units (AWU) tra Agentforce e Slack.

LEGGI ANCHE: Le azioni Salesforce scendono dopo il downgrade di KeyBanc sulle preoccupazioni di crescita legate all'AI

Analisi tecnica del titolo CRM

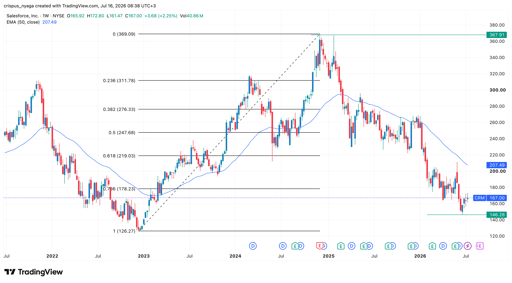

Grafico azioni Salesforce | Fonte: TradingView

Il grafico settimanale mostra che il prezzo delle azioni CRM è crollato negli ultimi anni, passando da un massimo storico di $367 a un minimo di $146. Rimane al di sotto della media mobile esponenziale (EMA) a 50 settimane.

Il titolo è rimasto anche al di sotto dell'indicatore Supertrend e del livello di ritracciamento di Fibonacci del 78.6%.

Perciò, è probabile che il titolo resti sotto pressione nel breve termine. In questo scenario potrebbe scendere e ritestare il minimo da inizio anno di $146.

Tuttavia, a lungo termine è probabile che il titolo rimbalzi man mano che gli investitori comprano il ribasso nelle società software.

Perché il titolo SanDisk scende nonostante il forte superamento del Q2?

Il Dow raggiunge un nuovo massimo storico mentre Nvidia sale, S&P 500 scivola

Rassegna serale: scosse nella ricerca AI di Alphabet, SpaceX scivola

Perché il titolo Alphabet scende del 4% oggi?

Azioni Lucid crollano dopo Q2 deludente: perdite e cash burn oscurano i ricavi

Nessun risultato trovato

Caricamento articoli...

Failed to load articles. Please try again.