Le azioni Amazon faticano: i prossimi utili scateneranno la ripresa?

Sentiment IA: 68/100 Rialzista

Questo punteggio è generato tramite un’analisi basata sull’IA del contenuto dell’articolo.

offerto da

Buy AMZN. La configurazione è chiara: AWS continua a crescere (28% anno su anno a $37,8B) e l'utile operativo è in aumento, ma il mercato penalizza il free cash flow dopo le spese per i data center. Gli utili del 30 luglio sono il catalizzatore per dimostrare che il ROI sta migliorando mantenendo la crescita di AWS. I fattori tecnici supportano un rimbalzo nel breve termine (testa e spalle invertito, riconquista delle MA a 50/100 giorni) con potenziale verso $278.

Rischio chiave: La crescita di AWS rallenta o i margini/ROI deludono, e il free cash flow resta debole nonostante la spesa superiore a $200B.

Buy NVDA. Se gli utili di AMZN confermeranno lo slancio legato ad AI/data center, le aspettative di capex degli hyperscaler saliranno e il mercato ruoterà verso il principale collo di bottiglia di compute AI. NVDA è il beneficiario diretto di una maggiore domanda di server e addestramento AI legata ad AWS e agli accordi di capacità chip/Tranium di Amazon, e tende a essere rivalutata quando le paure sulla spesa degli hyperscaler si attenuano.

Rischio chiave: La domanda di AI si indebolisce (o gli hyperscaler posticipano il capex), facendo mancare le guidance di NVDA anche se AMZN batte le attese.

- Le azioni Amazon hanno sottoperformato il mercato quest'anno.

- Ci sono preoccupazioni sulla spesa per l'intelligenza artificiale.

- L'attenzione è sui prossimi risultati finanziari, che usciranno più avanti questo mese.

Le azioni Amazon hanno faticato a tenere il passo con il mercato più ampio quest'anno, mentre il sentimento degli investitori verso gli hyperscaler si è raffreddato. AMZN è in rialzo di circa l'8% da inizio anno e solo del 10% negli ultimi 12 mesi, restando indietro rispetto a molti peer a grande capitalizzazione.

Tuttavia, il titolo potrebbe riguadagnare slancio più avanti nel corso dell'anno se gli investitori dovessero ruotare nuovamente verso gli hyperscaler in un clima di rinnovato ottimismo sulla spesa per l'AI, la crescita del cloud e gli utili.

I risultati Amazon potrebbero dare slancio

Il prezzo di AMZN ha sottoperformato il mercato quest'anno poiché gli investitori sono rimasti preoccupati per la sua spesa e per la capacità di ottenere un ritorno sull'investimento (ROI).

L'azienda sta spendendo miliardi di dollari in data center. Prevede di spendere oltre $200 miliardi quest'anno, un importo che potrebbe continuare a crescere con l'aumento dei prezzi di memoria, server e chip.

Il prossimo catalizzatore chiave per la società sono i risultati trimestrali, attesi il 30 luglio. Questi risultati forniranno una panoramica di come ha performato il business nell'ultimo trimestre e se la sua attività cloud sta ancora crescendo.

Gli ultimi dati finanziari hanno mostrato che le vendite sono aumentate del 17% nel primo trimestre, raggiungendo $181 miliardi. Escludendo i benefici da forex, le vendite della società sono cresciute del 15% rispetto allo stesso periodo dell'anno precedente.

Per segmenti, le vendite internazionali sono salite del 19%, mentre AWS è cresciuta del 28% a $37,8 miliardi. Il segmento Nord America è aumentato del 12% a $104 miliardi, grazie al continuo aumento della spesa al dettaglio.

Soprattutto, nonostante l'intensa spesa, l'utile operativo di Amazon è salito a oltre $23,9 miliardi, con AWS in testa con $14,2 miliardi. Tuttavia, la macchia principale nel report è stato il free cash flow, che è crollato a $1,2 miliardi negli ultimi dodici mesi a seguito dell'aumento degli investimenti.

Nel report sono emerse alcune dichiarazioni degne di nota. In primo luogo, il business dei chip della società, composto da Graviton, Terranium e Nitro, ha raggiunto un tasso di fatturato annuo di $20 miliardi. Ha anche siglato un accordo con OpenAI per utilizzare circa 2 GW di capacità Tranium.

La crescita di Amazon continuerà

Il prossimo report sugli utili dovrebbe mostrare ricavi in crescita del 16,8% nel secondo trimestre, oltre i $195 miliardi. Nota come la divisione IWS dovrebbe crescere di circa il 25% mentre la quota di mercato della società nel settore del cloud computing rimane solida.

Per l'anno, i ricavi della società dovrebbero crescere del 15% a $823 miliardi, per poi salire a $930 miliardi l'anno prossimo.

Ci sono segnali che la società sia diventata fortemente sopravvalutata, con il price-to-earnings prospettico che ha raggiunto 29. Il suo multiplo è molto più alto della mediana del settore, pari a 15.

La maggior parte degli analisti di Wall Street rimane ottimista sul titolo Amazon. Il target price medio è di $312, che implica circa il 25% di potenziale rialzo rispetto ai livelli attuali. Tra le previsioni più ottimistiche, KeyCorp fissa un target a $335.

Nel frattempo, Wedbush, Citigroup e Citizens mantengono rispettivamente rating Outperform, Buy e Market Outperform, a conferma della fiducia nella prospettiva di crescita a lungo termine della società.

LEGGI ANCHE: Lo sfarzo da $725 mld in AI di Big Tech è finanziato da massicci licenziamenti?

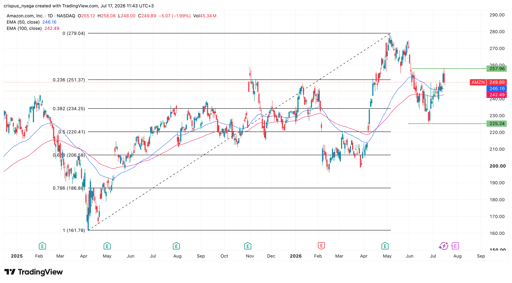

Analisi tecnica del prezzo delle azioni Amazon

Grafico AMZN | Fonte: TradingView

Il grafico giornaliero mostra che il titolo AMZN si è risollevato negli ultimi giorni, muovendosi da un minimo di $225 all'inizio del mese fino agli attuali $250. Ha già superato le medie mobili a 50 e 100 giorni e ha formato un pattern a testa e spalle invertito.

Si trova inoltre intorno al livello di ritracciamento di Fibonacci del 23,6%. Pertanto è probabile che il titolo rimbalzi nel breve termine se gli investitori inizieranno a ruotare dalle società di memoria e semiconduttori verso gli hyperscaler. In tal caso, il prossimo target chiave da monitorare sarà il massimo da inizio anno di $278.

Dow -454 punti: utili e tensioni sull'Hormuz penalizzano Wall Street

Rassegna serale: Alphabet emette bond, petrolio vola per i rischi nello Stretto di Hormuz

Honeywell Aerospace: azioni -20% dopo il taglio delle guidance che offusca le prospettive

Le azioni Figma sono scese dopo i risultati: perché potrebbero riprendersi presto

AppLovin scende dopo i risultati Q2: comprare sul ribasso o vendere sul rimbalzo?

Nessun risultato trovato

Caricamento articoli...

Failed to load articles. Please try again.