Lonjakan dolar atau premium perang? Ini pandangan makro

Pasaran mata wang jarang memberi isyarat jelas semasa krisis geopolitik, tetapi lonjakan dolar terkini berlaku pada ketika pelabur sudah bimbang tentang inflasi, kadar faedah dan peningkatan hutang kerajaan.

Kemudian konflik Timur Tengah menambah satu lapisan ketidaktentuan lagi.

Beberapa hari, dolar mengukuh dengan ketara, minyak melompat dan pasaran beralih ke aset selamat. Reaksinya nampak biasa, tetapi gambaran makro lebih rumit.

Apa yang mendorong lonjakan dolar AS?

Pergerakan terkini dalam dolar bermula hampir serta-merta selepas AS dan Israel melancarkan serangan ke atas Iran pada hari Sabtu.

Indeks DXY menaik kira-kira 1.4% dalam dua sesi apabila pelabur beralih ke aset selamat. Pada masa sama harga minyak naik dan pasaran ekuiti menurun.

Lonjakan dolar baru-baru ini juga mencerminkan posisi pasaran dan bukannya larian bersih ke aset selamat.

Pedagang telah banyak melakukan posisi jual terhadap dolar sejak akhir 2025, menjangkakan kelemahan lanjut selepas mata wang itu telah turun kira-kira 12% berbanding bakul mata wang sejak awal 2025.

Tetapi terdapat juga corak yang biasa di sini. Apabila risiko geopolitik meningkat, pelabur cenderung membeli dolar AS dan bon Perbendaharaan AS.

Ini kerana dolar kekal sebagai tulang belakang kewangan global, dan pasaran Perbendaharaan kekal kolam kecairan paling dalam di dunia.

Walau bagaimanapun, pergerakan ini pudar dengan cepat.

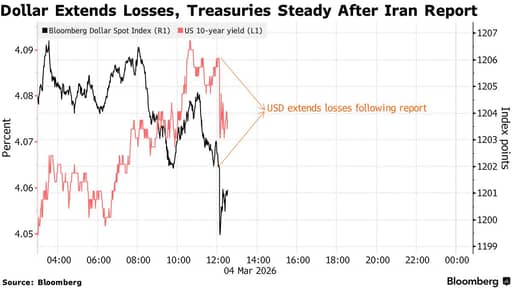

Berita bahawa pegawai Iran telah menghubungi Amerika Syarikat untuk meneroka kemungkinan rundingan membalikkan sebahagian dagangan itu.

Dolar jatuh sehingga 0.4% sementara saham pulih dan harga minyak mundur dari paras tinggi baru-baru ini.

Pengajaran yang lebih mendalam di sini ialah pasaran menjadi sangat sensitif terhadap tajuk berita. Pelabur beroperasi dalam pasaran di mana ayunan harga yang cepat mengikuti setiap perkembangan baru.

Kelajuan pembalikan menunjukkan kekuatan dolar baru-baru ini berkait rapat dengan risiko geopolitik dan bukan perubahan besar dalam asas ekonomi.

Mengapa dagangan aset selamat kelihatan berbeza kali ini

Isyarat yang lebih menarik datang dari pasaran bon. Biasanya, semasa kejutan geopolitik, pelabur berlari ke bon kerajaan AS.

Harga bon naik, dan hasil jatuh apabila pelabur mencari keselamatan.

Kali ini, Perbendaharaan bergerak ke arah sebaliknya. Hasil menokok naik bukannya turun.

Penjelasannya ialah inflasi.

Harga minyak melonjak pada peringkat awal krisis, dan pedagang mula menumpukan pada kesan inflasi daripada kos tenaga yang lebih tinggi. Inflasi menghakis nilai pulangan pendapatan tetap, menjadikan bon kurang menarik.

Sesetengah pelabur juga beralih ke emas berbanding Perbendaharaan.

Emas hampir mencapai paras rekod tahun ini dan semakin bertindak sebagai lindung nilai terhadap kedua-dua inflasi dan ketidakstabilan geopolitik.

Pasaran Perbendaharaan kekal penanda aras global bagi aset selamat, walaupun reaksi semasa krisis Iran mencadangkan dagangan aset selamat menjadi lebih kompleks.

Minyak, inflasi dan bank pusat

Minyak berada di tengah-tengah akibat ekonomi konflik Iran.

Timur Tengah kekal sebagai salah satu rantau paling penting bagi bekalan tenaga global.

Penyelidikan dari Center for Strategic and International Studies menggariskan beberapa senario eskalasi.

Gangguan sederhana kepada eksport Iran boleh menolak harga minyak kira-kira $10 hingga $12 lebih tinggi setiap tong.

Gangguan lebih besar kepada trafik tangki di Teluk Parsi boleh mendorong harga melebihi $90.

Serangan yang lebih teruk ke atas infrastruktur boleh mengangkat harga jauh melebihi $100.

Harga minyak yang lebih tinggi mengalir pantas ke seluruh ekonomi global.

Mereka menaikkan kos pengangkutan, menolak inflasi lebih tinggi dan sering memaksa bank pusat untuk kekal berhati-hati tentang pemotongan kadar faedah.

Federal Reserve sudah menghadapi situasi yang rumit. Inflasi telah sederhana berbanding puncak terdahulu, walaupun ia kekal di atas sasaran bank pusat. Sebarang kejutan tenaga baru boleh melambatkan pemotongan kadar dan mengekalkan keadaan kewangan lebih ketat untuk lebih lama.

Dalam pengertian itu, konflik Iran menjadi penting bukan kerana kos ketenteraannya tetapi lebih kerana potensinya mempengaruhi jangkaan inflasi.

Unjuran Fed masih menunjukkan penurunan kadar

Jangkaan kadar faedah kekal salah satu pendorong utama kepada dolar.

Sepanjang dekad lalu, mata wang AS mendapat manfaat daripada kadar faedah yang relatif tinggi berbanding ekonomi maju lain.

Keuntungan itu semakin mengecil.

Pasaran masih menjangka Federal Reserve akan mula melonggarkan dasar dalam fasa seterusnya kitaran ekonomi. Masa yang tepat kekal tidak pasti, terutamanya jika inflasi kekal degil, tetapi arah pergerakan difahami secara meluas.

Apabila kadar faedah AS turun berbanding negara lain, kelebihan hasil aset berdenominasi dolar merosot. Pelabur sering mula mencari pulangan di tempat lain.

Dinamik ini telah berulang kali berlaku dalam kitaran mata wang sebelum ini.

Kejutan geopolitik semasa mungkin melambatkan proses itu untuk seketika, walaupun ia tidak menghapuskan tren asasnya.

Strategis FX secara besar-kannya mengekalkan pandangan mereka bahawa dolar akan melemah dari masa ke masa.

Dalam konteks itu, reli baru-baru ini kelihatan kurang seperti perubahan fundamental dan lebih seperti tekanan posisi yang dicetuskan oleh risiko geopolitik dan kenaikan harga minyak.

Beban hutang AS yang semakin meningkat

Dasar fiskal mewakili satu lagi tekanan jangka panjang ke atas dolar. Amerika Syarikat sedang mencatatkan defisit belanjawan yang besar, dan defisit itu dijangka kekal tinggi selama bertahun-tahun.

Menurut unjuran dari Congressional Budget Office, defisit persekutuan akan mencapai kira-kira 5.9% daripada KDNK menjelang 2030. Hutang awam akan meningkat kepada kira-kira 108% daripada KDNK dalam tempoh yang sama dan terus meningkat selepasnya.

Bayaran faedah menjadi salah satu komponen perbelanjaan kerajaan yang berkembang paling cepat. CBO menganggarkan bahawa kos faedah bersih akan mencapai kira-kira 3.8% daripada KDNK menjelang 2030 dan melebihi $2 trilion setahun menjelang pertengahan 2030-an.

Dengan penduduk AS yang semakin menua, perbelanjaan penjagaan kesihatan terus meningkat, dan kos Social Security akan bertambah apabila lebih ramai warga Amerika bersara.

Bagi pasaran kewangan, isu ini bukanlah krisis hutang segera. Pelabur masih melihat bon Perbendaharaan AS sebagai aset yang amat selamat.

Cabarannya terletak pada pengembangan berterusan keperluan pinjaman dari masa ke masa.

Kos perang dan tekanan fiskal

Konflik Iran menambah satu lagi lapisan kepada gambaran fiskal. Perang jarang merosakkan ekonomi serta-merta. Kesan kewangan mereka cenderung muncul secara beransur melalui peningkatan perbelanjaan kerajaan.

Kos operasi untuk penempatan tentera boleh mencapai $25 juta hingga $40 juta sehari, walaupun sebelum pertempuran bermula.

Konflik yang berpanjangan akan memerlukan perbelanjaan tambahan untuk logistik, peralatan dan sistem pertahanan peluru berpandu.

Sejarah menawarkan beberapa contoh. Perang di Iraq dan Afghanistan sebahagian besarnya dibiayai melalui pinjaman dan bukannya cukai baru.

Hutang kerajaan meningkat secara berterusan pada tahun-tahun itu, walaupun ekonomi AS terus berkembang.

Hari ini, titik permulaan fiskal jauh kurang selesa. Hutang kerajaan AS kini hampir 123% daripada KDNK.

Negara ini boleh menanggung tahap pinjaman yang tinggi kerana pelabur global terus membeli Perbendaharaan, walaupun kebergantungan itu kepada keyakinan pelabur kekal faktor penting.

Soalan yang lebih luas bukan sama ada dolar akan runtuh semasa konflik.

Soalannya ialah bagaimana defisit yang berterusan, bayaran faedah yang meningkat dan komitmen geopolitik berinteraksi dalam jangka panjang. Pelabur cenderung memberi tumpuan kepada daya perlahan ini selepas tajuk berita surut.

Alphabet rancangkan jualan bon AS sehingga $25B untuk biayai AI; terima tempahan $115B

Pemulangan duti $100 bilion oleh Trump mungkin menyebabkan pengguna menanggung bil akhir

Minyak di bawah $80 atas harapan perkapalan; laluan ke bekalan normal kekal berisiko

Emas pulih pantas, tetapi satu halangan teknikal masih menghalang laluan ke $5,000

Laporan ADP: Majikan swasta AS tambah 44,000 pada Julai, di bawah ramalan

Tiada hasil dijumpai

Memuatkan artikel...

Failed to load articles. Please try again.