Mengapa shale AS tidak akan meningkatkan pengeluaran dengan cepat walaupun WTI hampir $100/bbl

- Peneroka shale AS bimbang harga tinggi hanya sementara.

- Pengeluaran terhad oleh kekurangan telaga dibor tetapi belum disiapkan (DUC).

- Peneroka akan mengutamakan pembinaan semula tunai berbanding perbelanjaan capex.

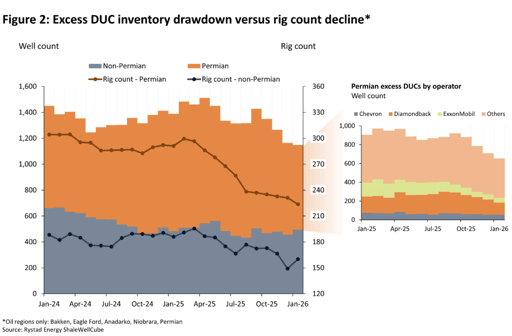

Pengurangan "super-dipercepat" inventori telaga yang dibor tetapi belum disiapkan boleh dengan cepat meningkatkan pengeluaran minyak AS, dengan analisis baharu Rystad Energy mencadangkan Basin Permian sahaja boleh menyaksikan peningkatan segera sebanyak 183,000 barel sehari (bpd), bersama tambahan 56,000 bpd dari wilayah lain.

Mencapai senario ini berkemungkinan melebihi had teori, kerana ia akan memerlukan Permian menggunakan keseluruhan kapasiti armada frac yang kini tersedia dan menganggur, kata syarikat perisikan tenaga yang berpusat di Norway itu.

Walaupun eskalasi pertempuran antara AS dan Iran, yang telah menaikkan harga minyak, peneroka shale AS masih enggan meningkatkan pengeluaran mereka.

“Walaupun harga penanda aras WTI AS berada di atas $90 setong, peneroka shale AS tidak bersedia untuk dengan cepat meningkatkan pengeluaran atas dua sebab utama – berhati-hati secara strategik dan kekurangan DUCs untuk segera diaktifkan,” kata Matthew Bernstein, Naib Presiden Amerika Utara, minyak & gas di Rystad Energy, dalam analisis itu.

“Peneroka pada masa ini menggunakan peluang untuk mengunci hasil lebih tinggi melalui lindung nilai. Kecuali harga tinggi berterusan selama beberapa bulan, syarikat shale E&P tidak mungkin mengubah rancangan mereka, yang menganggarkan senario sukar WTI pada $55-60.”

Disiplin modal dan pengurangan DUC 2025

Peneroka shale AS mengekalkan disiplin modal kerana pandangan berhati-hati terhadap pergerakan harga jangka pendek, didorong oleh backwardation mendadak pada lengkung WTI, yang menunjukkan lonjakan harga semasa bersifat sementara.

Selain itu, ketersediaan telaga dibor tetapi belum disiapkan adalah terhad. Keadaan ini berpunca daripada harga rendah 2025, yang mendorong peneroka untuk mengutamakan mengekalkan pengeluaran dan pulangan kepada pemegang saham berbanding perbelanjaan modal (capex), menurut analisis Rystad.

“Oleh itu, syarikat mengurangkan inventori DUC berlebihan dan memperuntukkan tunai kepada lembaran imbangan mereka,” kata Rystad.

“Walaupun peneroka bersedia berkembang, keupayaan mereka untuk meningkatkan pengeluaran dengan cepat terhalang oleh pengurangan DUC tahun lalu.”

Sekiranya lebihan telaga dibor tetapi belum disiapkan dalam shale AS ditarik turun dengan cepat, langkah itu boleh, dalam beberapa bulan, menambah bekalan sebanyak 111,000 barel sehari hanya dari telaga-telaga ini, menurut analisis tersebut.

Pengurangan pantas adalah kurang mungkin kerana ia memerlukan usaha strategik berkoordinasi di kalangan ramai pengendali.

Sementara beberapa pengendali, kemungkinan syarikat E&P swasta, mungkin akan memanfaatkan lonjakan harga dengan mengaktifkan telaga dibor tetapi belum disiapkan, banyak syarikat awam dan syarikat gergasi minyak dijangka berhati-hati untuk tidak terus mengurangkan kapasiti pengeluaran mereka, kata agensi itu.

Senario pengeluaran masa depan

Memandangkan konflik di Timur Tengah, cara-cara potensi pengeluaran AS mungkin bertindak adalah seperti berikut;

Dalam satu senario di mana pengendali bertindak balas terhadap harga tinggi berterusan dengan penambahan rig yang ketara dalam tempoh lima bulan akan datang (46 rig ditambah keseluruhan di kawasan minyak Lower 48), pengeluaran akan meningkat 196,000 bpd dari kadar keluar 2025 ke keluaran 2026, menurut analisis itu.

Ini 280,000 bpd lebih tinggi pada Disember 2026 berbanding kes asas pra-perang Rystad.

Senario "kes maksimum" mengandaikan peningkatan pengeluaran yang ketara merentasi negeri Lower 48. Walaupun ini menunjukkan potensi sisi atas teori jangka pendek, ia kini dianggap amat tidak mungkin.

“Kami mengunjurkan pengendali akan menerapkan strategi serupa untuk penambahan rig,” kata agensi itu.

Pembinaan semula tunai secara berdisiplin

Peneroka pada masa ini memilih strategi berdisiplin daripada terus menambah rig baharu atau mengurangkan inventori telaga dibor tetapi belum disiapkan mereka.

Langkah pertama mereka adalah menambah lebih banyak lindung nilai untuk suku kedua 2026 hingga 2027, terutamanya jika mereka menjangkakan penurunan harga, dan laporan awal menunjukkan aktiviti lindung nilai oleh pengendali.

Walau bagaimanapun, syarikat E&P telah menyusun buku lindung nilai 2026 mereka untuk memberikan perlindungan terhadap penurunan harga.

Memandangkan kumpulan rakan sebaya hanya melindungi kira-kira satu pertiga daripada pengeluaran mereka pada harga lantai dan siling yang rendah, ramai mungkin memilih untuk terus memanfaatkan harga pasaran spot semasa.

Syarikat E&P swasta yang menganggarkan harga berhampiran titik pulang modal mungkin menjadi yang pertama menambah rig atau kru frac tambahan.

Ini kerana mereka boleh memanfaatkan harga yang dijangka pada separuh kedua 2026, yang masih akan lebih tinggi daripada rancangan asal mereka, walaupun ia jatuh ketara daripada julat $90-$100.

Pada masa penulisan, minyak mentah West Texas Intermediate berada pada $95.32 setong, turun 0.2% daripada penutupan sebelumnya.

Berbanding hujung tahun 2024, E&P shale tulen menyaksikan pengurangan lebih $4 bilion dalam tunai pada lembaran imbangan mereka menjelang akhir 2025. Pengurangan ini berpunca daripada E&P menggunakan rizab tunai mereka untuk mengekalkan pembayaran kepada pelabur.

“Dengan hal ini, peneroka tidak akan tergesa-gesa membelanjakan lebih banyak capex sebagai tindak balas kepada harga yang lebih tinggi, dan mereka kemungkinan akan menggunakan tempoh semasa untuk membina semula tunai pada lembaran imbangan pada harga minyak $100 sambil menunggu untuk membuat sebarang langkah,” kata Rystad.

Harga minyak turun 3% tetapi kekal menuju keuntungan mingguan terbesar dalam beberapa bulan

Emas jatuh walau risiko perang: adakah minyak $100 mengubah dagangan aset selamat?

Minyak Brent susut, tetapi lonjakan mingguan 14% tunjukkan risiko kekal

Harga perak pulih selepas kejatuhan minggu lalu: bolehkah $65 kelihatan?

Harga emas tertahan di sekitar $4,130: adakah kejutan minyak menggagalkan penembusan?

Tiada hasil dijumpai

Memuatkan artikel...

Failed to load articles. Please try again.