Saham Micron sangat murah walaupun kenaikan berterusan: patut beli?

Sentimen AI: 68/100 Menaik

Skor ini dijana melalui analisis didorong AI terhadap kandungan artikel.

dikuasakan oleh

Beli MU. Asas menunjukkan “murah”: P/E hadapan ~12 berbanding sektor ~24, PEG hadapan ~0.09 berbanding ~1.05, dan Peraturan 40 ~132% (pertumbuhan dan margin yang sangat kukuh). Berita mengesahkan pemacunya: DRAM +207% dan NAND +169% apabila kekurangan memori berterusan dan hyperscalers meneruskan capex besar. Jangkakan momentum keuntungan akan terus menolak gandaan lebih tinggi walaupun selepas rali.

Risiko utama: Harga memori runtuh lebih cepat daripada penyesuaian keuntungan Micron, menghapuskan pertumbuhan dan margin yang dipacu oleh kekurangan.

Beli MU dan SNDK bersama. Kesan orde kedua: apabila hyperscalers mempercepat capex, ia bukan sahaja meningkatkan permintaan DRAM/NAND Micron—tetapi juga menguatkan keseluruhan rantaian bekalan memori dan kitaran penggantian, menyokong rakan seindustri seperti SanDisk (SNDK) yang mendapat manfaat daripada pembinaan sama itu. Perdagangan ini menyasarkan aliran masuk 'kitaran capex' berterusan dan bukannya hanya kejutan suku MU sahaja.

Risiko utama: Hyperscalers menangguhkan atau mengurangkan pelan capex, menjadikan kekurangan itu lonjakan sementara dan menjejaskan permintaan hadapan kedua-dua syarikat.

- Saham Micron telah melonjak ke paras tertinggi rekod tahun ini.

- Syarikat itu tidak dinilai berlebihan kerana nisbah PE hadapannya ialah 12.

- Indikator teknikal mencadangkan ia mungkin turun kerana ia telah menjadi sangat terlebih beli.

Harga saham Micron terus melonjak hari ini, 11 Mei, apabila permintaan terhadap produknya meningkat mendadak. MU naik lebih 6% kepada $790, meneruskan aliran menaik yang bermula pada April tahun lalu apabila ia mencapai paras terendah pada $64. Namun, walaupun lonjakan itu, terdapat petunjuk bahawa syarikat ini masih satu tawaran berbaloi.

Saham Micron masih tawaran berbaloi walaupun rali berterusan

Kebimbangan utama dalam kalangan pelabur ialah lonjakan saham Micron yang sedang berlangsung mungkin tidak mampan kerana syarikat itu dinilai berlebihan.

Bagaimanapun, realitinya beberapa metrik menunjukkan bahawa saham Micron masih satu tawaran berbaloi walaupun lonjakan sedang berlaku.

Sebagai contoh, data SeekingAlpha mencadangkan bahawa saham itu mempunyai nisbah harga kepada pendapatan (PE) hadapan hanya 12, jauh lebih rendah daripada median sektor iaitu 24. Ia juga satu tawaran jika dibandingkan dengan Indeks S&P 500 yang mempunyai metrik 23.

Nisbah harga kepada pendapatan mempunyai had utama kerana ia tidak mengambil kira metrik pertumbuhan. Oleh itu, nisbah PE kepada pertumbuhan (PEG) hadapan sering disarankan. Dalam kes ini, syarikat mempunyai metrik 0.09, yang jauh lebih rendah daripada median sektor 1.05.

Satu lagi cara untuk menganggarkan sama ada saham Micron murah atau mahal ialah Peraturan 40, yang melihat pertumbuhan pendapatan syarikat dan margin keuntungan bersihnya. Dalam kes ini, syarikat mempunyai pertumbuhan pendapatan hadapan sebanyak 90% dan margin keuntungan bersih 42%, memberikan jumlah 132%.

Momentum pertumbuhan berterusan

Keputusan paling terkini menunjukkan bahawa pertumbuhan Micron terus meningkat pada suku fiskal keduanya apabila permintaan untuk cip memori DRAM dan NANDnya semakin laju.

Pendapatannya melonjak kepada $23.86 bilion pada suku tersebut, jauh lebih tinggi berbanding $8 bilion yang dicatatkan dalam tempoh yang sama tahun lalu. Pendapatan DRAM melonjak 207%, manakala segmen NAND meningkat 169% kepada $5 bilion.

Penganalisis percaya momentum pertumbuhan akan berterusan dalam beberapa tahun akan datang apabila harga cip memori meningkat di tengah-tengah kekurangan yang berterusan.

BACA LEBIH LANJUT: Micron naik 600%, SanDisk naik 3,350%: saham mana patut anda beli?

Kekurangan ini telah mendorong harga meningkat dengan ketara tahun ini dan trend ini mungkin berterusan dalam masa terdekat apabila hyperscalers meningkatkan perbelanjaan modal mereka. Syarikat terbesar merancang untuk membelanjakan lebih $725 bilion dalam capex, dengan sebahagian daripada dana ini pergi kepada Micron dan syarikat serupa seperti SanDisk dan SK Hynix.

Namun, harga saham Micron semasa jauh lebih tinggi daripada anggaran purata di kalangan penganalisis. Anggaran purata ialah $573, jauh lebih rendah daripada paras semasa. Semua penganalisis yang mengikuti syarikat memberi penarafan beli.

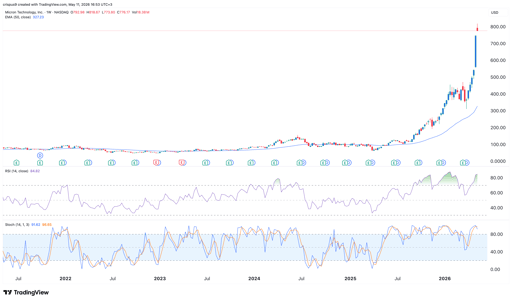

Analisis teknikal harga saham Micron Technology

Carta saham MU | Sumber: TradingView

Walaupun saham MU murah dari segi asas, indikator teknikal memberi amaran. Carta mingguan menunjukkan Indeks Kekuatan Relatif (RSI) telah melonjak ke zon terlebih beli melampau pada 85. Pengayun popular lain seperti Stochastic dan Aroon mencadangkan ia menjadi sangat terlebih beli.

Saham ini juga bergerak jauh daripada purata bergerak sejarahnya. Sebagai contoh, ia diniagakan hampir pada $800, jauh lebih tinggi daripada purata bergerak 50-minggu pada $327.

Oleh itu, terdapat risiko harga saham MU akan mengalami pembetulan dalam jangka terdekat apabila pelabur mula merealisasikan keuntungan. Jika ini berlaku, ia mungkin jatuh ke paras psikologi $500 dan kemudian pulih semula.

Dow susut kerana ketidakpastian Hormuz, jualan saham Intel membebankan Wall Street

Ringkasan Petang: Perbincangan Nvidia mengenai pembiayaan AI $500B, jualan saham $15B Intel

Saham Monday.com jatuh selepas unjuran Q3 lemah menenggelamkan kemajuan AI

Mengapa saham Microsoft naik hari ini?

Saham HPE melonjak selepas Morgan Stanley naikkan prospek infrastruktur AI

Tiada hasil dijumpai

Memuatkan artikel...

Failed to load articles. Please try again.