Pasaran minyak bersedia hadapi kekurangan ketika rizab menyusut, konflik berterusan

Sentimen AI: 18/100 Menurun

Skor ini dijana melalui analisis didorong AI terhadap kandungan artikel.

dikuasakan oleh

Beli niaga hadapan ICE Brent (atau CFD Brent) sebagai lindung nilai terhadap risiko laluan bekalan Timur Tengah yang meningkat. Artikel ini menandakan inventori yang menyusut, diplomasi yang rapuh, dan ancaman titik sekat (Hormuz/Laut Merah). Walaupun selepas kejatuhan pada hari Selasa, Brent masih di bawah $100 dengan inventori yang menipis — bermakna sebarang eskalasi boleh dengan cepat menaikkan semula harga.

Risiko utama: Gencatan senjata pantas yang membuka semula Selat Hormuz/Laut Merah dan menghentikan gangguan bekalan, membolehkan inventori dibina semula dan harga kekal terhad di bawah $100.

Jual niaga hadapan WTI berbanding Brent (dagangan spread WTI/Brent). AS menampung kekurangan dengan mengurangkan Rizab Petroleum Strategik dan menjalankan eksport rekod, tetapi artikel menyatakan ini mencapai had dengan stok petrol dan distilat tengah pada paras terendah multi-tahun. Ini meningkatkan kebarangkalian sekatan eksport AS atau dasar akibat kekurangan domestik, yang akan menekan WTI berbanding Brent.

Risiko utama: Eksport AS kekal tanpa sekatan dan inventori domestik stabil, menyokong WTI dan mengelakkan pelebaran spread.

- Brent kekal di bawah $100 walaupun ketegangan di Timur Tengah dan risiko bekalan.

- Eksport AS mencatat rekod tetapi menguras rizab, inventori pada paras terendah berdekad.

- Penganalisis memberi amaran kekurangan dan lonjakan harga mungkin jika perang melanjutkan gangguan.

Pasaran minyak global menghadapi ketidakpastian baharu apabila konflik di Timur Tengah menunjukkan sedikit tanda penyelesaian, dengan Iran dan Israel bertukar serangan misil dan kumpulan sekutu mengancam untuk meningkatkan tindakan.

Harga melonjak pada awal minggu tetapi segera berundur, menekankan ketidaktentuan situasi dan keseimbangan pasaran yang rapuh.

Kerugian tajam pada hari Selasa berlaku susulan pengumuman penghentian serangan oleh kedua-dua Iran dan Israel.

Penganalisis komoditi Carsten Fritsch dari Commerzbank AG memberi amaran dalam nota penyelidikan bahawa “keadaan akan menjadi lebih buruk” jika perang terus mengganggu laluan bekalan dan inventori.

Beliau memberi amaran bahawa harapan untuk perjanjian pantas yang menamatkan konflik dan membuka semula Selat Hormuz telah mengalami kemunduran yang serius.

Peningkatan ketegangan dan diplomasi yang rapuh

Walaupun harga minyak mereda selepas lonjakan awal minggu, prospek kekal tegang.

Pemberontak Houthi yang berpihak kepada Iran mengancam untuk mengenakan sekatan terhadap kapal Israel di Laut Merah, menimbulkan persoalan sama ada penghantaran Arab Saudi dari Yanbu juga boleh terjejas.

Sebelum ini, Houthi pernah menyerang kapal tangki yang melalui Selat Bab al-Mandab, titik sempit kritikal di hujung selatan Laut Merah.

Iran juga menegaskan bahawa masa depan Lubnan perlu menjadi sebahagian daripada sebarang perjanjian damai, merumitkan usaha AS untuk menjadi perantara.

Presiden AS Donald Trump telah menyatakan keyakinan bahawa Israel akan bersetuju dengan perjanjian, tetapi tindakan Israel yang diambil tanpa koordinasi AS telah menimbulkan keraguan terhadap optimisme itu.

Fritsch mencatatkan bahawa walaupun semua pihak berkepentingan untuk mengakhiri perang, “jalan menuju perdamaian berkekalan dan penyambungan semula penghantaran minyak melalui Selat Hormuz mungkin lebih sukar daripada yang Trump dan banyak peserta pasaran nampaknya percaya pada masa ini.”

Harga kekal di bawah paras tertinggi musim bunga

Kenaikan harga pada hari Isnin hanya mengimbangkan penurunan pada hari Jumaat, meninggalkan Brent di bawah $100 setong, jauh di bawah paras tertinggi yang dilihat pada Mac dan April.

Ramai pedagang masih menjangka konflik akan diselesaikan tidak lama lagi, yang akan menjadi kepentingan semua pihak.

Namun, faktor lain ialah pasaran minyak telah mula menyesuaikan diri terhadap gangguan bekalan dari Teluk melalui laluan alternatif.

Harga minyak melonjak 5% pada Isnin, tetapi jatuh lebih 3% pada Selasa.

Pada masa penulisan, harga West Texas Intermediate turun 3.1% kepada $88.49 setong, manakala Brent crude berada pada $91.79 setong, turun 2.6%.

Mengarahkan semula bekalan dan eksport AS

Sementara itu, Arab Saudi telah meningkatkan penggunaan Saluran Paip Timur-Barat (East-West Pipeline) ke Yanbu, yang boleh mengendalikan 7 juta tong sehari, walaupun kapasiti eksport pelabuhan mengehadkan aliran kepada 5 juta.

Emiriah Arab Bersatu juga meningkatkan penghantaran melalui saluran paipnya ke Fujairah di Teluk Oman, yang mampu 1.8 juta tong sehari.

Bersama-sama, laluan ini telah mengalihkan kira-kira 4 juta tong sehari sejak Selat Hormuz ditutup.

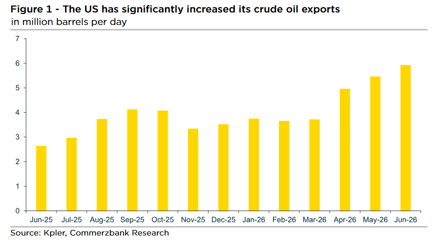

Amerika Syarikat tampil dengan eksport rekod. Data dari Kpler menunjukkan eksport minyak mentah AS melalui laut mencapai 5.6 juta tong sehari pada Mei, dengan penghantaran mingguan memuncak pada 6.3 juta.

Lebih 2.5 juta tong sehari pergi ke Jepun dan hampir jumlah yang sama ke Eropah.

Banyak daripada lonjakan ini bukan berasal dari pengeluaran baru tetapi daripada pengurangan rizab komersial dan strategik.

Sejak akhir Mac, inventori minyak mentah AS telah turun sebanyak 86 juta tong, termasuk 58 juta dari Rizab Petroleum Strategik (Strategic Petroleum Reserve).

Permintaan Asia melemah

Pada masa yang sama, permintaan di Asia telah merosot. Kpler menganggarkan permintaan kilang penapisan di rantau ini 2.7 juta tong sehari lebih rendah daripada Mac, yang didorong terutamanya oleh China.

Data kastam menunjukkan import China jatuh kepada paras terendah lapan setengah tahun iaitu 7.8 juta tong sehari pada Mei, turun 4 juta dari Mac.

Penapisan bebas telah mengurangkan jumlah pemprosesan apabila margin mengecut, diperburuk oleh sekatan ke atas eksport produk sejak April.

Penghantaran Saudi dari Yanbu turun hampir 10% pada Mei, sebahagiannya disebabkan oleh permintaan China yang lebih lemah.

Riyadh menaikkan harga jual rasmi untuk Asia pada Mei, kemudian menurunkannya pada Jun dan Julai, menandakan perlambatan dalam penggunaan.

Keadaan ini kemungkinan diperburuk oleh sekatan China ke atas eksport produk minyak sejak April, yang menyebabkan lebihan bekalan di pasaran domestik dan menyebabkan margin pemprosesan penapisan mengecut.

Risiko inventori di hadapan

Sebahagian baki defisit bekalan sedang ditampung oleh pengurangan inventori, terutamanya di Amerika Syarikat.

Tetapi strategi ini mencapai hadnya.

Stok minyak mentah AS kini 3.5% di bawah purata lima tahun, inventori petrol 5% lebih rendah daripada biasa, dan stok distilat tengah berada pada paras terendah dalam 23 tahun.

Fritsch memberi amaran bahawa “oleh itu diragui sama ada AS boleh terus mengeksport sebanyak ini tanpa berisiko kekurangan tempatan pada musim panas atau, paling lewat, pada musim luruh.”

Beliau menambah bahawa sebarang kenaikan harga yang terhasil akan menjadi tidak menyenangkan secara politik menjelang pilihan raya separuh penggal pada November dan boleh memaksa Washington mengenakan sekatan eksport.

Prospek

Pasaran minyak telah menunjukkan ketahanan dengan mengalihkan semula bekalan dan menggunakan rizab, tetapi risiko asas semakin meningkat.

Dengan inventori menipis, permintaan Asia melemah, dan diplomasi Timur Tengah merosot, para pedagang menghadapi musim panas dengan volatiliti yang tinggi.

Brent kekal di bawah $100 buat masa ini, tetapi penganalisis memberi amaran bahawa harga boleh melonjak jika gangguan semakin teruk atau jika eksport AS dikurangkan.

Seperti yang disimpulkan Fritsch, pasaran tidak seharusnya terlalu selesa.

Sebarang kenaikan harga yang terhasil akan sangat menyulitkan kerajaan AS menjelang pilihan raya separuh penggal pada November dan boleh membawa kepada sekatan eksport. Atas sebab ini, pasaran minyak tidak seharusnya terlalu selesa.

Harga minyak turun 3% tetapi kekal menuju keuntungan mingguan terbesar dalam beberapa bulan

Emas jatuh walau risiko perang: adakah minyak $100 mengubah dagangan aset selamat?

Minyak Brent susut, tetapi lonjakan mingguan 14% tunjukkan risiko kekal

Harga perak pulih selepas kejatuhan minggu lalu: bolehkah $65 kelihatan?

Harga emas tertahan di sekitar $4,130: adakah kejutan minyak menggagalkan penembusan?

Tiada hasil dijumpai

Memuatkan artikel...

Failed to load articles. Please try again.